国务院关于印发《2024—2025年节能降碳行动方案》的通知

HIS Markit胡丹:成本和经济性决定新能源利用和储能发展

来源:新能源网

时间:2018-09-05 12:01:02

热度:

HIS Markit胡丹:成本和经济性决定新能源利用和储能发展 前言:2018年前十大光伏市场和储能市场的分布;在前期来看,光伏储能是有很大的相关性,从国家的分布来看,全球前五大

前言:2018年前十大光伏市场和储能市场的分布;在前期来看,光伏储能是有很大的相关性,从国家的分布来看,全球前五大的光伏市场都是在储能市场里出现的,但它的份额是不一样的,这个也跟整个蛋糕的大小有相关性。另外分散化,光伏市场逐渐出现了一些分散化的状态,储能相对来说因为它的技术以及经济性、成本方面还可以得到提高,所以只有一些大型的国家或者只有一些有特殊的国家才进行了储能方面的投资。

9月4日,第十三届亚洲太阳能光伏创新合作论坛在上海跨国采购会展中心拉开帷幕。近100位国内外专家、企业家及1000名业内精英相聚一堂,共同探讨当前光伏行业面临的困境与未来发展方向。针对全球光伏及储能市场,HIS Markit高级分析师胡丹作分析报告。

本次会议由一起光伏APP进行直播,演讲人发言实录如下:

大家早上好!我是来自IHS Markit的分析师胡丹。今天我为大家分享一下我们对于全球光伏市场以及储能方面的机会的一个探讨。

今天我的报告主要会从四个方面跟大家分享,首先是我们公司的简单介绍。第二部分从全球光伏市场的趋势以及它未来的我们对于它的观察。第三部分,从储能方面,尤其是对储能的产业链看到储能方面的机会。最后是一个简单的总结。

IHS Markit其实是两家公司在2016年合并而成的。我们涉及的产业领域分为金融、能源、化工、汽车、TNT、航海、航空、国防以及其他的关于经济类的风险性的判断。基本上覆盖了主要的经济领域的很多产业以及金融板块。我们现在是在纳斯达克上市,目前市值超过了211亿美金。接着分析一下我们团队的覆盖,我们一共有21位分析师,覆盖在九个国家,同时有十种语言的覆盖。另外我们也是从产业链,从光伏的硅料、组件到逆变器的方面的研究都有覆盖到,这也是我们做产业研究的优势。另外我们公司覆盖的产业非常广,所以我们在研究光伏和新能源或者说在储能方面,其实有用到其他的产业部门的资源,包括能源,光伏其实是跟整个能源结构以及能源变化有很大的相关性的,所以我们会有跟能源部门的合作。另外,我们在研究储能方面,比如说锂电的话,我们化工团队提供很多的支持和研究,可以让我们更好的看到储能方面的机会和变化。

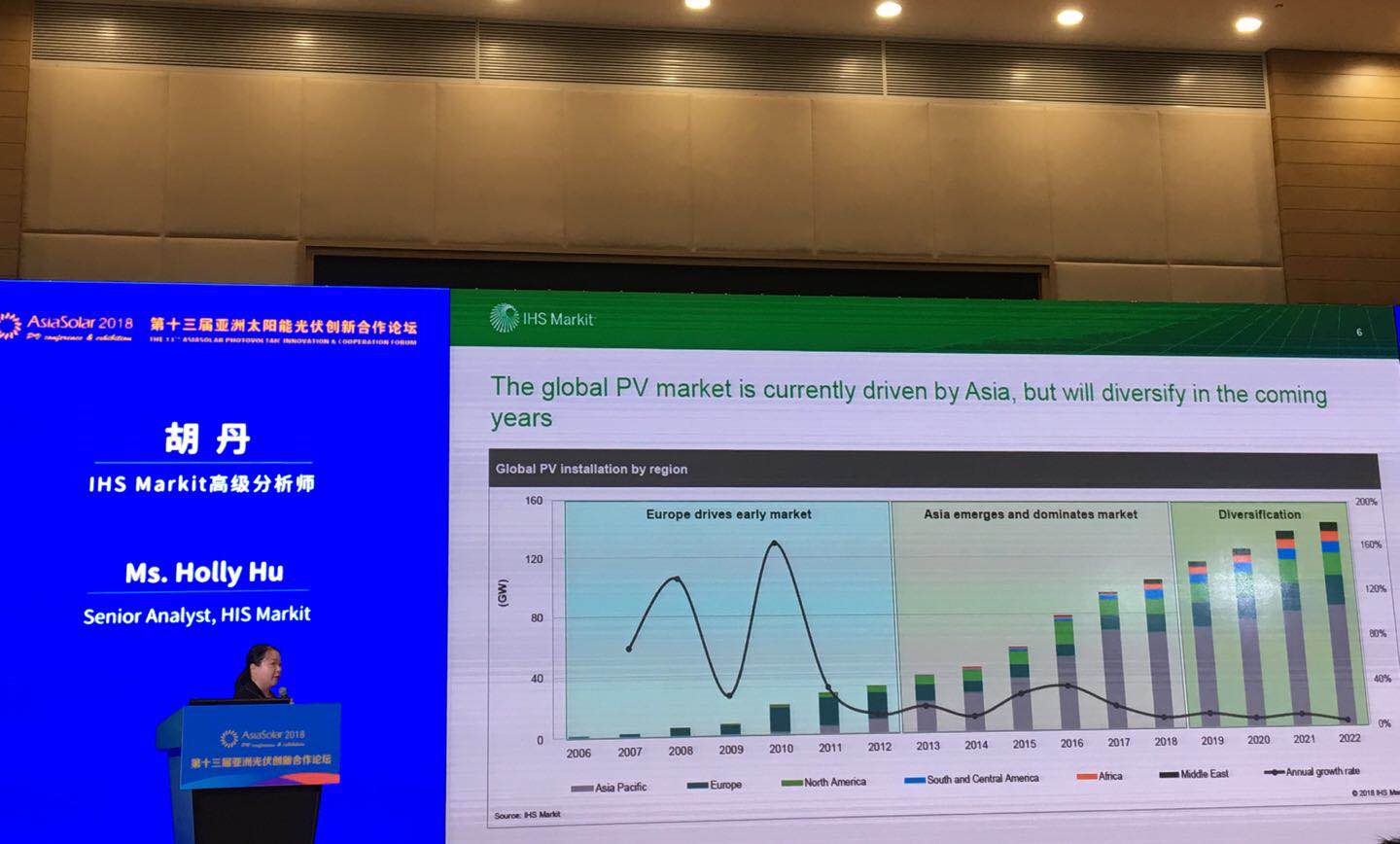

下面说说我们对于全球光伏市场的判断和分析。我这里把历史的全球年增装机以及我们对于未来光伏市场的年增装机给了一个比较全的数据。我们分成了三大段,首先是从06年到2012年主要是以欧洲市场为引领的光伏全球发展的趋势。那个时候光伏从装机量的数量来说还是一个起步的阶段,它的增长速度是非常迅速的,也是出现一些跌宕起伏的状态,欧洲市场有一些国家可能前两年政策在的时候,需求很迅猛的增长,随着它政策的调整,其他的新兴市场又没有启动的时候,会出现增速放缓的状态。随着2013年以后,我们国家出台了FIT中国的电价政策比较稳定的时候,中国逐渐取代了欧洲市场,成为了全球第一大的光伏装机市场。2013年到2018年目前的状况下,中国仍然是全球最大的光伏装机国。同时,中国带领的亚太区域,包括日本、澳洲、印度这几大市场也逐渐成为了全球光伏最主要的一个装机区域。

但是我们看到,因为在“531”之后陆陆续续看全球装机的趋势,全球光伏在未来,我们仍然认为中国、美国、印度这几大市场会引领着全球光伏装机主流的大趋势。但是,其实出现的是很多分散型的小国家,或者说它的市场容易比以前的规模上来说有一个提升,这个也是为什么我们去看分析市场的重要性。今天我主要从海外市场跟大家分享一下我们的观察,因为中国市场大家陆陆续续都有一个感觉,就是说增长肯定是放缓,但我们仍然认为它的量保持全球第一的状态。

接下来我们再看一下2017、2018年的对比净增长的趋势。绿色的是衰退的市场,预计2018年比2017年十个市场出现衰退,而且都是出现在比较大的市场,尤其是中国、日本、英国、美国。但是我们看到右边红色的部分,是我们认为全球光伏净增长的区域和国家,尤其是来自于印度、澳洲、莫斯科、埃及以及巴西,这几个区域和国家都是代表未来光伏海外市场的新兴状态。而且这个增长国家的数量明显是大大超过衰退的市场。我把全球光伏市场从2011年到2022年,把全球光伏市场的容量进行了梯度型的分类,纵轴是这些国家出现的数量。随着2013年以后中国市场以及美国、日本、印度这几大市场出现之后,大于10个GW的市场数量是固定的,装机的规模也是在这个范围内的。但是我们看到一个趋势,5到10GW和1到5GW市场的数量,随着各个国家以及他们对新能源以及对于可再生能源利用的增加,他们的装机量是越来越多的,我们预测到2020年1到5GW的市场超过了15个市场。我们也看到说,这个市场是越来越分散化的需求,在这个分散化的需求下,我们的供应商、产业链怎么来进行配合,关系到大家未来的增长和盈利性的主要原因。

再来细分一下,把刚才几个GW的分类。首先印度和美国,我们仍然认为是10到20GW的市场,这两个市场还是呈现比较快速的增长,尤其是印度,虽然在过去这一两年对于中国厂商或者中国产业都有一些贸易性的壁垒,包括上个月都暂停保护性关税的政策,但总体来说,它对于太阳能以及未来的规划来说,它仍然是处于一个上升的态势。但这个市场对于产业链来说,是有比较大的风险,可能有的企业会选择本地化的经营,或者说选择其他产地输入印度市场。总体来说,印度市场仍然是体量比较大的一个海外市场。另外是美国,美国的话,在“201”之前也有“双方”的贸易类壁垒,同时现在由于中美贸易战的原因,我们认为光伏产业或者光伏以及下游产业对于出口美国会找到一些其它的出口方式,但总体来说,他们在2022年之前都有ITC的政策激励,所以我们认为美国的大型装机市场仍然是一个比较大的机会。他的厂商进入的方式和他的经营模式,有可能跟其他国家又是不一样的。另外是5个GW的市场,包括日本和澳洲,澳洲我们认为近期有一些大型的项目在进行招标,这个市场的热度也是逐渐增长。随着这些大型市场招标结束之后,可能2022年左右会有一些减缓的状态。另外,在1到5GW市场的部分,包括墨西哥、德国、巴西、土耳其、埃及、南韩以及中国台湾、荷兰以及西班牙,还是在欧洲和南美洲的一些国家。另外我把这些市场对于当地光伏市场政策性的追踪以及引领他们光伏需求的政策总结,主要集中在FIT政策以及大型项目招标以及对于可再生能源规划的要求上面,对于主要的增长国有一些刺激作用。

接下来从组件出国的角度来看,看过去几个季度中国厂商的表现。首先最大的一个市场仍然是印度,但我们发现在二季度开始,由于他的贸易战的壁垒情况,直接从中国出印度的数量其实在下降的。另外拉丁美洲的市场增速非常迅速的。日本是保持比较稳定的态势,基本上每个季度出口在1个GW多的水平。另外一个增长比较快的是中东、非洲这一块的区域,可能他比拉美规模要小一点,但增长,尤其是从去年下半年的增长来看还是非常快速的。另外一个剩余的亚洲国家,除了中国、日本、澳洲、印度这四个亚洲国家以外,其他的亚洲区域也是呈现了出货量增长的态势。所以我们可以看到,虽然大家都知道“531”之后中国市场的需求会有一个明显的下降,但一线组件厂还是有自己独特的渠道和出口的方向,这张图主要还是给大家展示了一下我们对于过去几个季度组件厂出货的状态。

接下来对比一下2018年前十大光伏市场和储能市场的分布。简单来说,前十大市场,从光伏的角度来说,大的市场还是比较集中的,它的份额很大,包括中国、印度、美国这三大市场已经超过了全球光伏装机百分之六七十的份额。在前期来看,储能和光伏是有很大的相关性,从国家的分布来看,全球前五大的光伏市场都是在储能市场里出现的,但它的份额是不一样的,这个也跟整个蛋糕的大小有相关性。另外分散化,光伏市场逐渐出现了一些分散化的状态,储能相对来说因为它的技术以及经济性、成本方面还可以得到提高,所以只有一些大型的国家或者只有一些有特殊的国家才进行了储能方面的投资。

从储能方面来说,不得不从整个能源结构或者整个电网的变化来跟大家分析。首先我们认为传统或者过去主要以集中式的电网结构为主,然后分散了各种能源,包括电力的生产和供应的状态,可能以火电为主,或者比较集中型的电力供应,然后再集中式的进行传输。但是在这几年,或者说在这几个近期,会看到结构出现陆陆续续的变化,首先的变化,可再生能源,光伏的装机也在不断的扩大,风电也是,还有其它的可再生能源都有比较快速的增长。快速增长的可再生能源带来的和电网的冲突以及电网结构的调整,也会陆陆续续的导致整个能源结构的调整。所以在中间这个图,我们就发现由于这些分布式、动力汽车、新能源、储能以及这些表外的储能政策,都会使得整个电力结构包括电力和电网的结构都会有调整。在未来,我们给出了一个更加分散或者说点状的能源电力供应,它可能在局部是处于微网或者是工业4.0包括一些云,它的概念是陆陆续续处于分散型的,而不是集中式的。在整个能源结构明显的过渡期,大家觉得新能源旗帜不定,或者对于电网的限制都会在这个过程中发生的。再来看一下储能,储能简单来说,对于电能的存储,储存并不是发电的源,存储可能会改变发电和用电的方式。储能的研究难点或者产业链的结构,都会对于储能的发展有重大的影响。这里从几个因素来看,宏观来说,对整个能源结构的调整,另外在储能发展的初期,政策以及整个储能的接受程度以及电网,因为现在来说国内还是处于调峰辅助型的市场储能比较大一点,所以电网的改革以及人们对于接受新能源和储能的时间,另外整个储能系统加上新能源或者不加新能源,或者跟其他的微网型的能源结构怎么去匹配,它的经济性在哪里,以及他选择的储能技术类型是什么样子的,其实都对于储能的整体市场发展都有比较明显的带动和影响。我刚才提到储能,因为它的应用目的和太阳能是不一样的,它在应用端其实有各种各样的方式,这种多方式以及它的发展阶段都会影响到整个市场装机的容量。一般分成两大块,一个大型的项目和中小型的项目,中小型包括户用以及商用,大型包括新能源以及传统能源和独立储能的设备进行储能。在这里头又可以分成很多,包括太阳能的自发自用等。在这几年,对于储能的应用更加细致,更加深入的对于储能技术以及储能的市场和设备有一些要求,可能涉及到的应用端就会更加复杂化,它的应用场景来说要求对于储能设备也好,还有对于它的电池,它的技术都有比较深入的要求,因为它的应用场景更加复杂了,这也是为什么我们觉得储能比太阳能更难研究,因为它的分散化和它的种类以及它的应用场景更加多。

我们也给出了我们对于未来几年全球储能的装机分布。总体来说还是以亚太区为引领,日本、韩国以及澳洲、中国市场会引领亚太区未来储能的装机。同时欧洲、南美以及美洲地区,它的份额还是处于三分天下的状态,大家都在储能方面有不断的增长。

另外我们再来分享一下我们对于储能项目的追踪。到今年上半年为止,我们认为储能大型的项目是在10.6个GW,主要是分布在美国、澳洲、中国还有欧洲的一些国家。从大区域的分布来看,还是以亚洲为主,然后欧洲、中东、非洲是第二大市场,美洲是第三大。为什么这几个区域呈现发展分散呢?因为每一个洲的国家都有在前十大里头。

再来看一下我们对于细致国家储能项目分类的态势。绿色的部分是前端,以户用以及商用的项目为主。灰色的是对于大型储能项目的需求。总体来说,左边的这些国家,包括中南美、中东、中国、印度、南非以及剩余的非洲国家,这些国家还是以传统的大型计表的项目为主。另外意大利、德国、日本、加拿大、澳洲、南韩以及一些欧洲的国家,还是以户用型或者商用型的项目为主。所以发展中国家还是以储能项目为主,发达的对于可再生能源以及储能技术上领先的一些国家来说,还是以商用以及户用的市场为主。

从大型项目的应用端来看一下分布,总体来说一半以上是跟可再生能源相关的。另外的一些,包括太阳能占了43%,光伏过去几年的发展也会带来对储能的需求。

再从技术的选择,储能电池技术的选择来看,85%仍然是锂电,其它的占据了一些位置,但从2025年数据来看,仍然以电为主,我们后续会有对锂电有分析。这是我们化工组的分析,2017年对于锂的需求是1000吨,54%是来自于工业性的用途,包括化工、生产、炼油、制药。另外一部分来自于动力车,包括汽车、轿车以及一些小型的自行车。另外一部分来自于消费电子,一半是来自于工业,剩下的25、25左右是来自于动力的车以及消费电子,只有比较小的1%的水平是来自于能源储能的部分。

在未来这部分怎么来分布的呢?我们给出了2025年所有锂的需求,把这个需求再按照刚才的分类给大家看一下变化。首先工业用途份额是大大的缩小了,因为大量的锂电池的应用在动力电池上占据了锂很大的需求,接近七成左右的锂用到动力电池这部分。消费类电子大概是7%,储能虽然有增加,但还是处在比较小的应用端的角度。同时,这个需求简单来说,54%是非电池类的用户,46%是锂用在电池里面的份额,在未来电池的份额会增加到81%,这个也会影响到整个锂的产业链的状态。同时也会影响到整个产业链对于储能产业链用锂电池的成本。据我们看到,过去几年在不同的锂电池的分类来看,基本上是比较下降的态势,因为生产电池的成本在过去几年有比较快的下降,可是在2018年这个价格有持平,特别是在一些小型的项目上价格有上升的趋势。为什么?首先是需求,在过去这一两年,动力电池的需求变得很快,就是说它们的需求增长很快速,导致锂电池的产业链的价格会有一个比较大的增加。另外从产业链再上端的锂的原材料和钴的原材料价格呈现了两三倍的增长。另外对于固态储能的需求,包括韩国、美国对于大型储能的需求,导致我们认为在今年锂电池在固定储能部分的价格呈现比较平稳上升的态势。

刚才我也提到过为什么会导致锂电池或者说储能的价格上升呢?还是来自于它的需求的分类。因为大部分的锂电池的需求来自于动力电池这一端,它的需求快速增长导致产业链的价格有上升。

另外我们可以看到,在2017年国内有大规模的对于锂产能以及上下游控制的状态,我们列举了很多中国公司参与到国际上锂矿以及锂化学品投资以及供应链的合作,2017年有大幅的数量增加。从全球的产能分布也可以看到,中国对于锂电池的投资是以十几GW或者二十GW产能的增长,这必然导致在未来中国将会成为锂电池一个主要供应链的生产国。同时从最上游的锂矿、锂化品等,从锂的原材料来说,还是以日本为主,从锂化学品份额在不断的扩大,中国也会成为主导锂电池产业重要的一个国家。

我刚才分享了我们对于全球光伏市场发展的判断以及海外市场的需求。第二部分还是从储能以及锂电池产业的态势来看,所以成本和经济性仍然是决定我们对于新能源的利用和储能发展的前景。

谢谢大家。