国务院关于印发《2024—2025年节能降碳行动方案》的通知

光伏行业降补之后收益几何?产品降本空间多大?

来源:新能源网

时间:2018-03-15 18:18:25

热度:

光伏行业降补之后收益几何?产品降本空间多大?:2018年光伏标杆电价政策解析降幅程度好于预期,市场或将先紧后松国家发改委在最新发布的《关于2018年光伏发电项目价格政策的通知》中指

:2018年光伏标杆电价政策解析

降幅程度好于预期,市场或将先紧后松

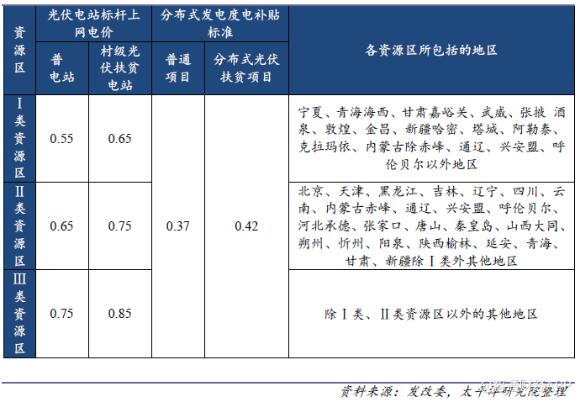

国家发改委在最新发布的《关于2018年光伏发电项目价格政策的通知》中指明根据当前光伏产业技术进步和成本降低情况,降低2018年1月1日之后投运的光伏电站标杆上网电价,Ⅰ类、Ⅱ类、Ⅲ类资源区标杆上网电价分别调整为每千瓦时0.55元、0.65元、0.75元(含税)。2018年1月1日以后投运的、采用“自发自用、余量上网”模式的分布式光伏发电项目,全电量度电补贴标准降低0.05元,即补贴标准调整为每千瓦时0.37元(含税)。

从通知的调价情况来看,电站标杆上网电价三类地区较2017年都降低了0.1元/千瓦时,下降幅度分别为15.38%,13.33%和11.76%。分布式补贴标准较2017年降低了0.05元/千瓦时,下降幅度为11.9%。调价的幅度明显小于之前的市场预期,也小于此前的意见稿提到的地面式标杆电价降幅0.15元/千瓦时和分布式降幅0.1元/千瓦时。

我们认为降补贴对于电站收益率的影响会向制造业传导,按照此前市场预期的降价幅度,制造业各环节将面临较为严峻的降本压力,那么企业之间的竞争加剧,厮杀将非常惨烈,而此次的降幅好于预期将会改善之前对于市场竞争环境加剧的预期,企业的降本压力也随之减少。但是,我们通过和意见稿的比较发现,意见稿中建议2018年全年降幅在0.15元/千瓦时,并按季度调整。那么根据意见稿的建议,上半年的调整幅度并没有超过0.1元/千瓦时,而正式稿中采取了全年都降0.1元/千瓦时。这样看来,虽然全年平均降本压力较小,但是上半年企业的降本压力仍然比较大,因此我们判断今年的市场或将先紧后松。

(2018年光伏发电上网电价表(元/千瓦时))

光伏扶贫和分布式是重点

通知中还指明村级光伏扶贫电站(0.5兆瓦及以下)标杆电价、户用分布式光伏扶贫项目度电补贴标准保持不变。也就是说村级光伏扶贫电站的标杆电价依旧执行2017年的Ⅰ类、Ⅱ类、Ⅲ类资源区标杆上网电价每千瓦时0.65元、0.75元、0.85元(含税),而户用分布式光伏扶贫项目依旧执行0.42元/千瓦时的补贴。

我们认为从通知来看,政府非常重视扶贫民生问题,光伏扶贫作为国务院扶贫办“十大精准扶贫工程”之一,充分利用了贫困地区太阳能资源丰富的优势,通过开发太阳能资源、连续25年产生的稳定收益,实现了扶贫开发和新能源利用、节能减排相结合。此前国家也明确表示村级光伏扶贫电站不设规模上限,据扶贫办调研,满足光伏电站建设条件的贫困村全国约有5万个,村级扶贫电站的装机规模将有可能达到15GW,市场空间不容小觑。2018年政府对于光伏扶贫项目具有明显的政策倾斜,扶贫项目的装机将实现一定幅度的增长。

另外,从对村级光伏扶贫的项目规定单个规模上限(0.5兆瓦及以下)和电站标杆电价降价幅度以及对于整体规模限制程度来看,国家对于单个体量小,满足就近消纳的小规模和分布式电站有还依旧存在政策倾斜,分布式电站相对于地面式电站依然拥有较高的收益率和吸引力,因此我们认为2018年的分布式的表现将会依然靓丽,值得市场期待。

另外,就分布式的两种上网方式而言,按照最新的标杆电价,在大部分省份,“自发自用,余电上网”方式的电价已经高于全额上网的电价,Ⅰ到Ⅲ类地区的差额分别达到了0.120、0.095和0.009元/千瓦时,全国平均差额达到了0.059元/千瓦时,这说明 “自发自用,余电上网”的模式的电价更高,更具用吸引力,这也是2018年我们更看好户用分布式的原因。

时间窗口变化,普通地面电站或超预期

通知中一个最大的变化是电价的调价时间窗口,明确自2019年起,纳入财政补贴年度规模管理的光伏发电项目全部按投运时间执行对应的标杆电价。也就是说,从2019年开始将没有630抢装的概念,调价的时间窗口将全部集中在年末。这也意味着进入2018年的年度规模管理的光伏发电项目只有在2018年年底并网投运才能享受2018年的电价补贴政策,我们认为此举会加速进入2018年管理指标的光伏项目的并网速度,2018年的普通地面的装机需求或将超越市场预期。

补贴下降后对电站IRR 的讨论

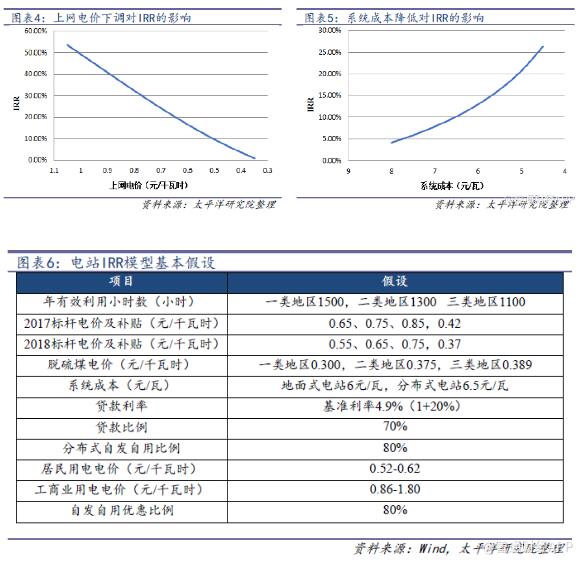

影响IRR的主要因素及基本假设

2017年光伏市场火热的主要原因就是技术进步使各环节成本急速下降的速度快于补贴下降的速度,致使投资电站的内部收益率提升,特别是分布式电站具有极高的收益率和吸引力。那么补贴下降之后,投资电站的内部收益率是否还能依旧保持较高的吸引力是市场首先关注的问题。

影响电站收益率主要包括电价、系统成本、融资成本三大因素,其中电价和系统成本两大因素对电站收益率的影响最为明显,市场也最为关注。本章将重点讨论这两大关键因素,力求解决两大问题。第一,补贴降低之后,电站的内部收益率是否还具有吸引力?第二,补贴降低之后,系统成本需要相应降低多少才能保持电站原有的内部收益率?明确本章需要解决的问题之后,我们对于电站内部收益率模型的基本假设如下:

全额上网模式下的IRR讨论

根据目前国家对于光伏发电上网的政策,地面式电站及大分布式电站采用的都是全额上网模式,在全额上网模式下,执行的是光伏上网标杆电价。2018年Ⅰ类、Ⅱ类、Ⅲ类资源区执行的标杆上网电价为每千瓦时0.55元、0.65元、0.75元。

通过测算,我们发现当执行2018年的电价补贴标准之后,电站的内部收益率会较之前降低2.6%-3.6%,但依然维持了8%以上的收益率,说明站在投资的角度,电站项目依然具有较强的投资价值和开发的吸引力。

假设调价之后,电站依然要保持其原有的收益率水平,那么系统成本需要相应的降低11.33%-15.00%左右,这和降价幅度11.76%-15.38%基本相匹配。也就是说对于地面电站来说,10%的系统成本下降方可抵御10%的电价下调幅度。

自发自用余电上网模式下的IRR讨论

在“自发自用,余电上网”的模式下,由于户用和工商用的用户侧电价不同,我们将按此分类分别讨论。此外,由于余电上网的电价和自发自用电价的不同,我们还将探讨自发自用比例对于电站IRR的影响。

通过测算,我们发现当执行2018年的0.37元/瓦补贴标准之后,分布式电站的内部收益率不仅可以维持较高的水平,而且相较于地面式全额上网电站,其降低幅度更小,只有1.2%-2.7%左右,这也说明分布式电站相对于地面式电站来说更具有高收益性和吸引力。

首页 下一页 上一页 尾页

-

中电光伏海外产能持续扩大2024-08-16

-

加拿大公布对华光伏双反调查终裁结果2024-08-16

-

中电光伏在韩国再开海外工厂2024-08-16

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16