国务院关于印发《2024—2025年节能降碳行动方案》的通知

分布式光伏缓解上网压力 部分解决限电问题 行业逐步由B2B转向B2C

来源:新能源网

时间:2018-01-22 17:31:22

热度:

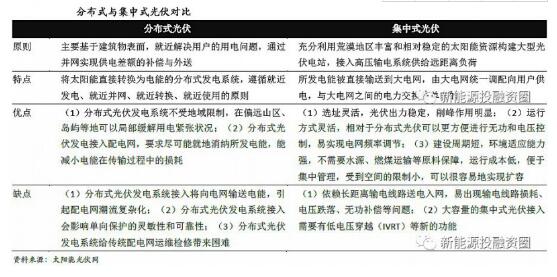

分布式光伏缓解上网压力 部分解决限电问题 行业逐步由B2B转向B2C:较集中式光伏电站而言,分布式不受地域限制,可以就近发电、就近并网,就近使用,但是也存在运维、检修成本高的问题。

:较集中式光伏电站而言,分布式不受地域限制,可以就近发电、就近并网,就近使用,但是也存在运维、检修成本高的问题。

一、分布式光伏补贴较集中式具有较大优势

近几年随着分布式光伏的快速发展和成本的迅速下降,很多省市都出台了支持分布式光伏的补贴政策。并且随着集中式补贴的逐年下降,分布式的优势更加凸显。同时集中式补贴拖欠问题目前已经比较严重,截至去年底,我国可再生能源补贴缺口已超600亿元。未来补贴缺口还将继续扩大。目前分布式装机容量总量少,国补与地补并行,“自发自用、余量上网”和“全电上网”模式灵活,使得分布式光伏补贴可以在半年或一年结算一次,对运营商的现金流和积极性都是很大的鼓励。光伏补贴最先是由国家提出来的,但不少地区为支持本地光伏产业的发展,出台地方财政补贴政策。补贴的模式各地亦有差异,有实行发电量补贴的,有实行上网电价补贴的额,有实行一次性初装补贴的。稳定的电价补贴是推动分布式快速增长的直接原因。

目前国内分布式光伏发电执行的补贴政策是《国家发展改革委关于2018年光伏发电项目价格政策的通知》(发改价格[2017]2196号)规定的:对分布式光伏发电实行按照全电量补贴的政策,电价补贴标准为每千瓦时0.37元(含税),通过可再生能源发展基金予以支付,由电网企业转付;自用有余上网的电量,由电网企业按照当地燃煤机组标杆上网电价收购。由于受制于屋顶资源有限、项目融资难、政策配套难等,过去几年分布式光伏的装机都大大低于预期。2018年起,一至三类资源区新建光伏电站的标杆上网电价已经分别调整为每千瓦时0.55元、0.65元、0.75元,比2017年下调0.1元,而分布式自发自用光伏项目补贴仅下调每千瓦时0.05元电价。目前,光伏行业新增装机已经呈现出集中式光伏电站降速和分布式光伏发电提速的态势。

二、分布式光伏与用户联系更紧密

对行业本身,户用分布式较集中式光伏更靠近用户。从分布式光伏自身优势来看,除了屋顶光伏以外,还有更多灵活多样的应用形式,受限因素比较少。另外,分布式光伏受补贴政策落实不到位的影响比较小,尤其是对于有一部分自发自用电量的,像一般工商业或者工业用户分布式光伏系统对补贴依赖程度较低,很多在目前光伏发电投资水平之下,很多项目可以不依赖补贴就能够达到有基本的盈利,所以这也是一个很重要的优势。

从分布式发展环境、民众意识以及市场来看,分布式光伏市场的范围和规模逐步的扩大,带来了示范效应,民众、投融资机构,包括保险机构对分布式的认识度有了显著的提升,他们的积极性与参与度也得到显著提升。分布式光伏无论是从商业模式还是运营模式来看,市场都在逐步走向成熟。

三、分布式光伏盈利具有优势

“十三五”期间,尤其是明年,无论是标杆电价还是分布式光伏的度电补贴,降价以及补贴退坡是一个很重要的趋势,并且已是一个确定事件。2020年之前光伏发电要实现在销售侧平价上网,在2022—2023年之间上网侧平价上网的目标,补贴缓和退出可以保证产业实现一个持续平缓的发展。分布式光伏发电经济性。对于全国大部分省市区,分布式补贴0.37元/千瓦时,分布式发电的经济性优势已经明显高于集中式光伏电站。

尤其是自发自用余电上网模式经济性,要高于全额上网的模式。全国大部分地区分布式光伏发电的年保底收益(全额上网模式下)在700-1100元,一些东中部省份收益略低,但由于地方实施电价补贴政策,所以这些地区反倒成为分布式光伏市场主要地区。

外部政策来看,分布式光伏一直得到国家和地方政策的大力支持。从一开始国家政策更大力度推的就是分布式光伏,只不过是从2017年开始推进效果得到了显著的体现。尤其是中东部地区,分布式光伏电价和度电补贴支持力度,涉及范围都很大。相对而言,最近一两年集中式电站则存在发展规模受控、电价不断退坡、部分地区限电,还有土地以及地方一些不合理收费等不稳定的因素。发展速度相对放缓。

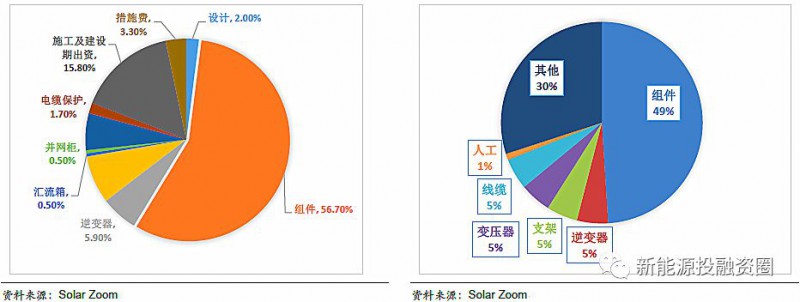

对比两种光伏系统的成本构成,可以看到分布式成本中组件占比高于集中式电站,同时施工及建设出资等其他费用占比也低于集中式,未来太阳能组件价格会随着规模效应进一步降低,届时分布式光伏成本下降弹性大于集中式电站。盈利能力将进一步凸显。

就投资回收期和内部收益率来看,单晶和多晶基本持平,但单晶效率高、弱光性能佳,适合分布式光伏的多样化应用环境,因此市场中的分布式光伏主要以单晶组件为主,未来分布式光伏的快速发展也会推进单晶进一步替代多晶的市场份额。

四、渠道拓展模式多样化,分布式B2C受追捧

中国分布式2016年开始快速增长,多数是EPC和BT的公司,但考虑到国内屋顶资源获取的难度及不同企业的区位优势,未来有可能出现区域内的分布式空头企业。由国内目前各企业分布式的扩张模式来看,分布式推广类大家电与理财产品,正由B2B向B2C转变:各企业目前布局的战略大多都是经销商模式,且基本都处于计划阶段,并未形成成熟的体系与商业模式。未来住宅和工商业屋顶开发进入成熟期,经销商模式是必然趋势。

未来趋势:光伏入户、全民参与。户用分布式光伏拥有广阔的市场前景,全民光伏的时代已经越来越近。国内各省市中,在分布式光伏及户用领域发展较好的当属经济较发达的东部江浙两省。至2016年11月底,江苏省分布式装机规模达到5198MW,成为全国分布式光伏发电累计装机容量最多的省份。而浙江省更是从2016年开始大力推广百万家庭屋顶光伏工程。资料显示,浙江省自去年年初启动百万家庭屋顶光伏工程以来,新增项目迎来井喷式增长,新增装机容量占累计装机容量的近一半。目前,浙江省光伏行业正在全面推进乡村既有屋顶家庭光伏发展,通过全款出资、商业贷款、出让屋顶、合同管理等建设模式,推动乡村独立住宅屋顶或庭院、新农村集中搬迁住房等既有建筑屋顶建设家庭光伏发电系统,并在2020年前建成家庭屋顶光伏装置100万户以上,总规模达3GW。

-

中电光伏在韩国再开海外工厂2024-08-16

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

2016年新能源汽车补贴标准公布 2.5万起2024-08-16

-

我国将提高“十三五”期间煤层气开发利用补贴标准2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16