国家发展改革委等部门关于印发《电解铝行业节能降碳专项行动计划》的

环保行业2018年半年报综述:都是“杠杆”惹的祸

来源:环保节能网

时间:2018-09-04 09:00:49

热度:

环保行业2018年半年报综述:都是“杠杆”惹的祸大气网讯:环保板块上半年表现不尽人意,其中既有宏观基本面偏弱及贸易摩擦逐步升级等负面因素的贯穿,又有金融“去杠杆&rdq

大气网讯:环保板块上半年表现不尽人意,其中既有宏观基本面偏弱及贸易摩擦逐步升级等负面因素的贯穿,又有金融“去杠杆”强化对环保股 “戴维斯双杀”的不利影响。2018H1总收入为963亿元,同比增速21.5%;归母净利润119亿元,同比增速6.9%。从细分领域分析来看:运营、设备类稳健,大固废、监测、水务运营稳中求进;工程类受“去杠杆”业绩影响较大。

2018H1板块整体行情及业绩综述

回顾环保板块上半年走势,表现不尽人意:其中既有宏观基本面偏弱及贸易摩擦逐步升级等负面因素的贯穿,又有金融“去杠杆”强化对环保股 “戴维斯双杀”的不利影响,两者共同作用,而后者是环保板块跑输大盘指数的核心原因。

2018年1月,年报预告披露窗口期,业绩地雷情况普遍发生,叠加美国股市崩盘传导至国内的影响,导致A股整体及环保板块跌势较为显著;

3月,经历年初大跌后,利率下行,央行降准以及环保大会等利好因素使市场预期转好,环保板块迎来一定的反弹。虽然3月23日,美国打响了对华贸易战的第一枪,市场对此也有所反映,但很快又恢复,因为当时市场依然对贸易摩擦升级并不是很悲观,当然回过头看,那时市场确实存在一定的误判;

5月,债务问题发酵,环保板块积累的反弹涨幅“化为乌有”,其实质在于金融“去杠杆”进一步强化,而金融机构更多处于观望状态:慎贷、惜贷;环保领域也是债务问题高发行业,其原因在于政策扶植下行业存在着资本运作过于猛烈、与地方政府关系过于紧密,进而存在高风险或不规范的融资方式,易导致债务归属或责任不清等问题,一旦金融监管强化,问题随之暴露。

7月底,“去杠杆”逐步向“稳杠杆”过度,紧信用边际放松,市场对“放水”存在一定预期,市场也迎来一定的反弹。但是,部分宏观经济指标逐步变弱、贸易摩擦的负面因素依然为市场所忧虑,投资缺乏主线,环保板块同样受此大环境影响。

环保板块是典型的投资驱动性行业。在金融周期下半场,融资受限、投资变缓,整体行业项目开展进度不及预期,进而影响公司业绩。

1. 具有一定“造血”能力的资产,如运营类的公司受此影响较小,业绩和现金流稳定,不至于出现业绩失速的问题;当然这类公司如果想要进一步进行“量”的扩张也需要考虑资金因素,也会受融资环境的影响。

2. 需要前期重投资如从事PPP类项目的工程公司,融资难、融资贵等问题会使其业务开展受到很大影响,“订单-融资-业绩”链条因为资本金融资及银行贷款收紧而变的不顺畅,且公司体量越大则需要的资金越多受影响越大,在此情况下,业绩出现一定的低于预期也是意料之中;如果资金紧俏回款不利,甚至会出现债务违约等重大风险。

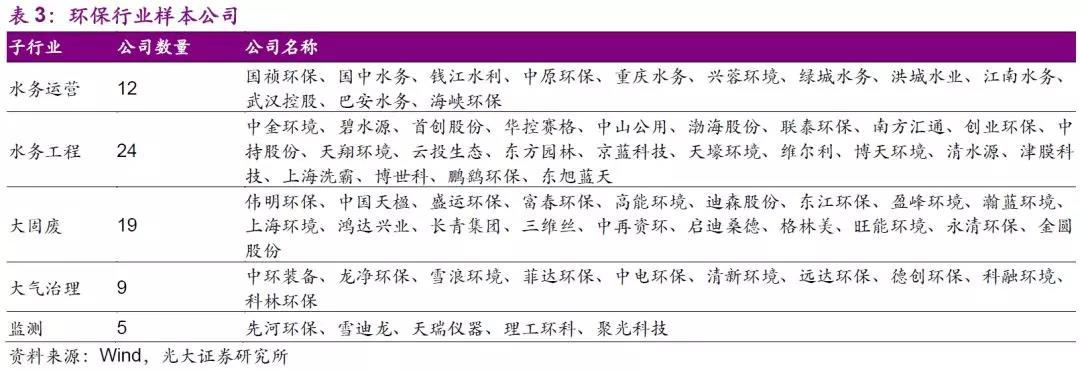

我们选取了74家环保上市公司作为样本进行统计、分类以及分析、解读。2018年中报总收入为963亿元,同比增长21.5%,归母净利润119亿元,同比增速6.9%,扣非归母净利润同比增速-5.4%,较去年同期各项增速均是大大降低。

我们对数据进行了更详细的分析,在归母净利润超过50%的公司中,从数额上看,除了瀚蓝环境和伟明环保归母净利润超过3亿之外,其余归母净利润基本小于1.5亿;从类型上来看,这些公司中,瀚蓝环境与伟明环保均为运营资产;其余大部分是以工程为主小市值公司,而大市值的工程类公司,如东方园林、碧水源等,业绩与去年同期增速项目均有所下降。所以,从微观数据上也可印证融资环境趋紧对业绩不利影响这一核心结论。

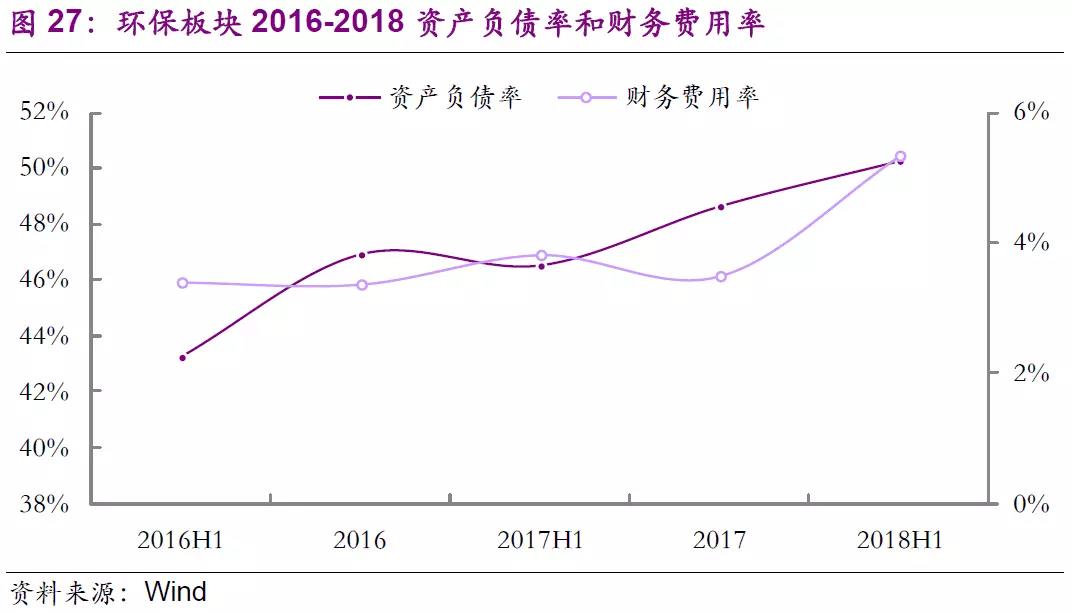

资产负债率及财务费用率持续攀升,在这里我们选取的是算数平均数进行说明。2018H1,环保板块的资产负债率已经达到50.3%,较2017H1提升了3.8个百分点,依然处于上升状态。而最能体现融资成本上升的因素,是财务费用率2018H1达到了5.3%,较去年同期上升了1.5个百分点。

经营性现金流恶化,投资性现金流与融资性现金流存在缺口。2018H1与去年同期相比,投资性需求依旧存在,净流出147亿元,而经营性现金流与筹资性金流并未很好的补充,经营性现金流依然为负,-34.1亿元较去年恶化,而筹资性现金流增加不明显,仅为42.5亿元,因此导致整体板块现金流流入不甚理想。如果融资环境改善,筹资性现金流有较好的补充,则将是对环保板块边际上的利好。

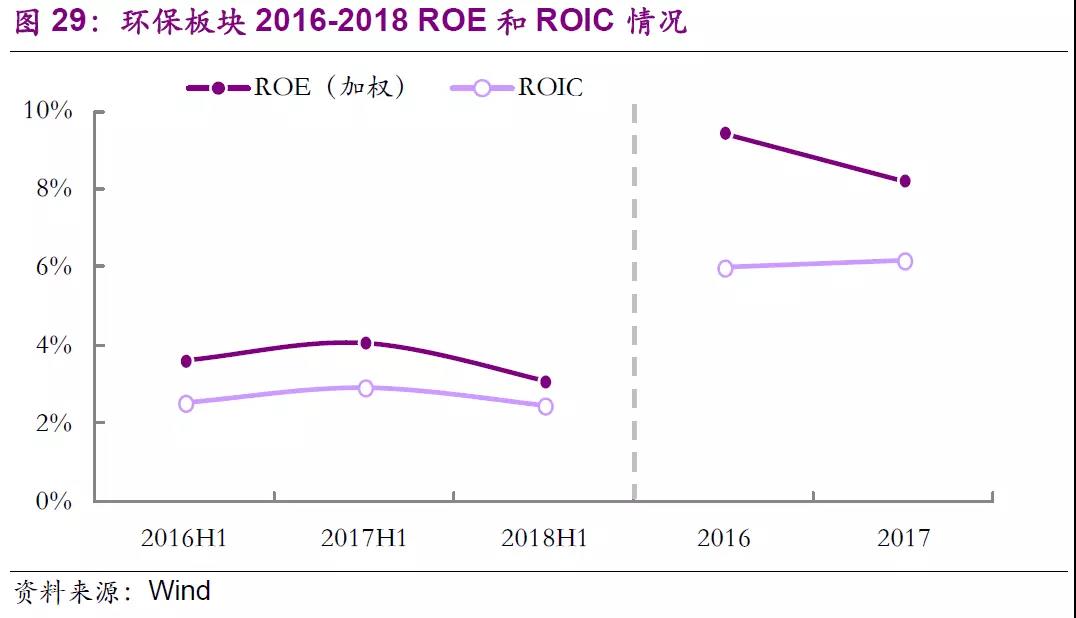

去“杠杆”背景下,加“杠杆”难度加大。ROE和ROIC两个指标,ROE可能存在一次性损益以及杠杆的影响,而ROIC则直接显示价值创造能力的。这两个指标需要综合并结合行业属性来看。环保板块除个别公司非经常性损益具有较明显的作用外,这一因素对行业整体影响较小。ROE下降较ROIC过快体现的是行业“加杠杆”难度加大。当然ROIC未发生显著下降,其实客观说明行业内生的价值创造其实并未受到显著的影响。

-

环保产业连续两年破万亿 上半年销售收入同比再增18%2018-09-04

-

行业规范进一步加强 催生环保行业万亿市场规模2018-09-04

-

五大环保设备上市公司研发投入对比 龙净环保位居首位2018-09-04

-

中国环保:滞后20年?四大技术加速追赶!2018-09-03

-

我国环保暨水务行业发展简析2018-09-03

-

百余家A股上市环保企业2018年中业绩情况盘点2018-09-03

-

甘肃环保环境综合整治PPP项目研究2018-09-03

-

41家环保上市公司半年报数据一览 净利最高涨315%2018-09-02

-

环保并购火热进行 新三板成重要资产池2018-09-02

-

远达环保:远达催化剂终止与中天环保合作开发项目2018-09-02

-

粤苏国资持股趋于接近 控权之争会否降临东江环保2018-09-02

-

环保企业业绩分化 固废板块现金流可圈可点2018-09-02

-

一起get!9月1日起 有哪些环保政策要开始实施了?2018-09-02

-

山东省环保厅发布山东省地方标准《人工湿地水质净化工程技术指南》2018-09-02

-

印刷废弃物“五步处理法” 从源头上解决环保问题2018-09-02