国家发展改革委等部门关于印发《电解铝行业节能降碳专项行动计划》的

大气行业专题报告(一):钢铁超低排放开启非电烟气治理大幕

来源:环保节能网

时间:2018-08-23 09:06:36

热度:

大气行业专题报告(一):钢铁超低排放开启非电烟气治理大幕大气网讯:钢铁排放标准大幅趋严。钢铁行业是我国工业领域主要排污大户之一,预计整体废气排放量占工业废气排放量比例约8%。从主要

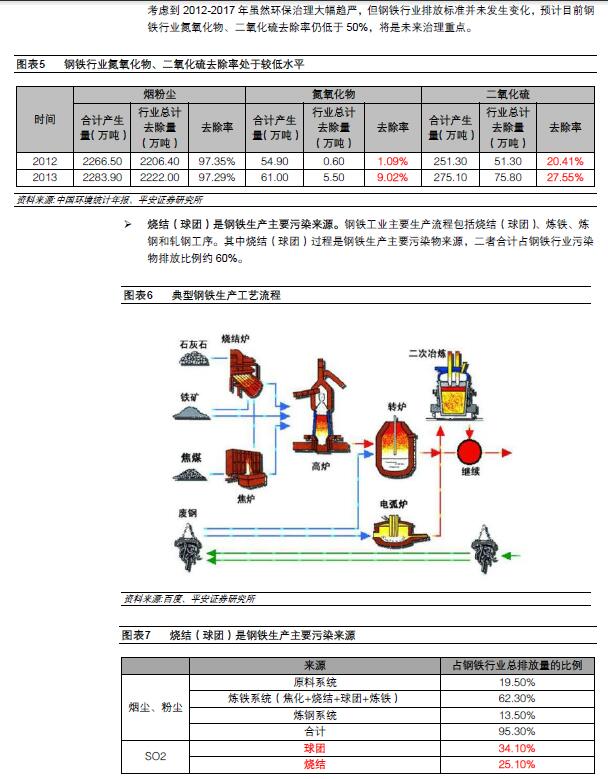

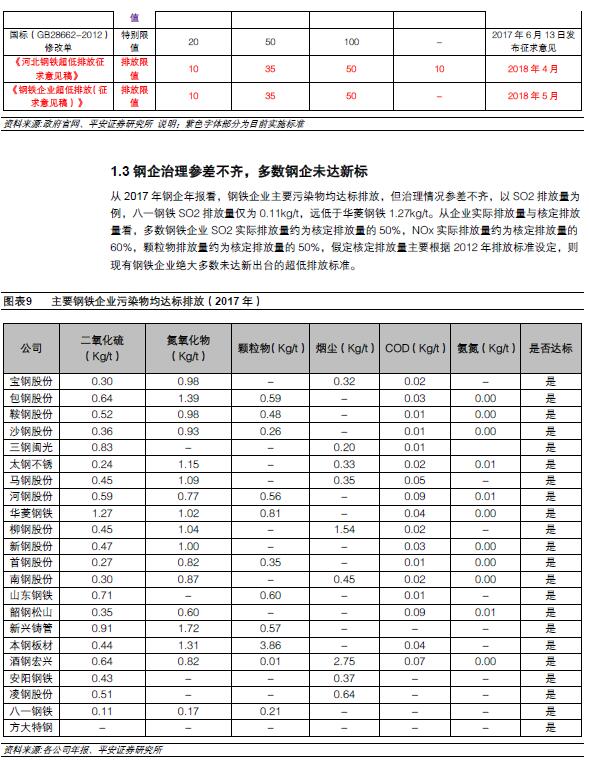

大气网讯:钢铁排放标准大幅趋严。钢铁行业是我国工业领域主要排污大户之一,预计整体废气排放量占工业废气排放量比例约8%。从主要污染物去除情况看,预计目前钢铁行业氮氧化物、二氧化硫去除率仍低于50%,未来将是治理重点。2018年5月,生态环境部出台《钢铁企业超低排放改造工作方案(征求意见稿)》,方案提出钢铁烧结(球团)烟气颗粒物、二氧化硫、氮氧化物小时均值排放浓度分别不高于10、35、50mg/m3,相比目前实施的特别排放限值40、180、300mg/m3趋严70%以上。从2017年钢企年报看,钢企主要污染物均达标排放(旧标),但治理情况参差不齐,以SO2排放量为例,八一钢铁SO2排放量仅为0.11kg/t,远低于华菱钢铁1.27kg/t,且现有钢铁企业绝大多数未达新出台的超低排放标准。

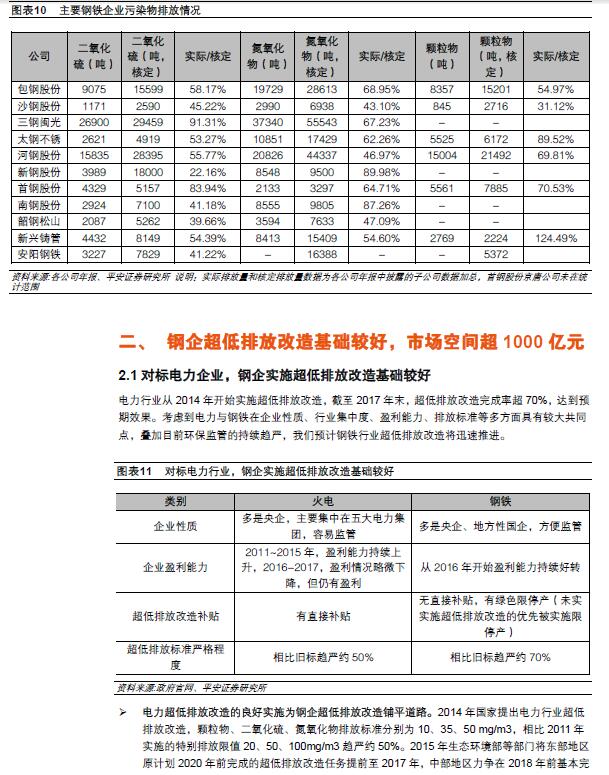

钢企超低排放改造基础较好,治理市场空间超1000亿元。2014年国家提出电力超低排放改造,计划2020年前全部完成。截至2017年末完成70%以上,为钢铁行业超低排放改造的实施铺平了道路。从调研情况看,多数钢企炼铁、炼钢、轧钢等环节已达最新排放标准,只有烧结工序多数钢企未达新标,需对现有湿法脱硫工艺进行改造,但已存在样本企业采用活性焦脱硫脱硝一体化等工艺实现超低排放,技术上完全可行。另外,从2016年开始,钢铁行业盈利持续好转,2017年钢铁板块实现归母净利润736.73亿元,销售净利率达5.93%,创近几年最佳水平,供给侧改革的持续推进以及绿色限停产的实施将促使行业持续维持较高盈利水平,加速行业超低排放改造,我们预计钢铁行业超低排放改造整体市场空间超过1000亿元。大型央企迅速推进,预计改造将提前完成。《钢铁企业超低排放改造工作方案(征求意见稿)》中明确提出超低排放改造时间表,其中新建(含搬迁)钢铁项目要全部达到超低排放水平,力争2020年底前完成钢铁产能改造4.8亿吨,意味着近一半改造任务将在2020年前完成。从公开数据看,部分钢铁企业环保投入开始大幅增加,宝钢股份2017年环保投入80.34亿元,同比增长102.01%,吨钢环保投入177.04元/吨。另外,近期宝钢股份、首钢股份等钢企都开始进行超低排放改造,在大型央企的示范效应以及供给侧改革、绿色限停产的实施下,钢铁超低排放改造将迅速推进,预计改造将提前完成。

投资建议:目前钢铁超低排放改造主要有钢企集团内部环保公司与民营环保龙头两类参与者.竞争格局尚未明朗。从电力超低排放改造进展看,随着部分项目内部难以消化或在技术上难以实现更好的经济性,民营环保龙头也有较大发展空间,且电力公司为保障项目的可靠运行,最终会选择极少数几家有成熟项目且获得市场认可的公司,其中清新环境、龙净环保脱颖而出,二者合计占电力超低排放改造约35%的市场。从目前钢铁超低排放改造情况看,预计未来也将保持这种趋势,建议关注已有宝钢、首钢等项目落地的龙净环保以及在钢铁超低排放领域积极布局的清新环境。

风险提示:1)宏观经济下行风险:钢铁广泛应用于基建等重大民生领域,如果宏经济出现下行风险,会对钢铁需求产生重大影响,进而对钢铁价格产生影响,影响钢铁企业盈利,企业改造动力下降;2)超低排放标准出台进度不及预期:钢铁行业超低排放改造的迅速推进需要政策的快速出台,如果政策出台不及预期将对钢铁行业超低排放改造进度产生影响;3)超低排放改造不及预期:超低排放改造的推进需要环保监管的大力执行,如果环保政策执行不及预期,会对超低排放改造进度产生影响;4)行业竞争加剧风险。

-

研究:火电厂湿式烟气脱硫废水提取系统改造2018-08-12

-

浅析:燃煤电厂脱硫烟气余热闪蒸自结晶废水零排放技术2018-08-12

-

附项目及验收标准 河北钢铁、焦化、燃煤电厂新建(含搬迁)项目全部达到超低排放水平2018-08-12

-

煤炭消费四年来首次增长、碳排放增加 全球能源转型遇挫了吗2018-08-12

-

浙江:《关于推进城镇污水处理厂清洁排放标准技术改造的指导意见》2018-08-12

-

谈一谈烟气脱硫废水零排放处理工艺应用2018-08-12

-

特别排放限值的“前世今生”2018-08-12

-

海南新建扩建生活垃圾焚烧发电项目将实行最严格污染物排放标准(附大气污染物排放限值表)2018-08-12

-

烧结烟气脱硫系统湿烟气排放的环境问题探讨2018-08-12

-

浙江:《关于推进城镇污水处理厂清洁排放标准技术改造的指导意见》政策解读2018-08-12

-

为什么说今年唐山钢企在采暖季有可能实现超低排放2018-08-12

-

生态环境部就《屠宰及肉类加工工业水污染物排放标准(二次征求意见稿)》征求意见2018-08-12

-

热点解读 | 山西省《燃煤电厂大气污染物排放标准》2018-07-29

-

三峡库区农村污水排放现状调查与分析2018-07-27

-

2018年中国碳排放市场交易前景分析 长期我国碳交易规模将超万亿【组图】2018-07-27