国家发展改革委等部门关于印发《电解铝行业节能降碳专项行动计划》的

钢铁环保长短期机制并驾齐驱 利于产业升级

来源:环保节能网

时间:2018-07-14 09:07:43

热度:

钢铁环保长短期机制并驾齐驱 利于产业升级大气网讯:报告摘要:钢铁行业污染排放突出,面临环保压力较大。2014年京津冀地区粗钢产量占全国产量的25.30%,钢铁企业SO2、NOx和烟

大气网讯:报告摘要:

钢铁行业污染排放突出,面临环保压力较大。2014年京津冀地区粗钢产量占全国产量的25.30%,钢铁企业SO2、NOx和烟粉尘排放量占京津冀地区工业源排放总量分别为27.75%、13.56%、17.17%,可见钢铁行业对环境(尤其是空气污染)的影响较大,面临环保压力较大。

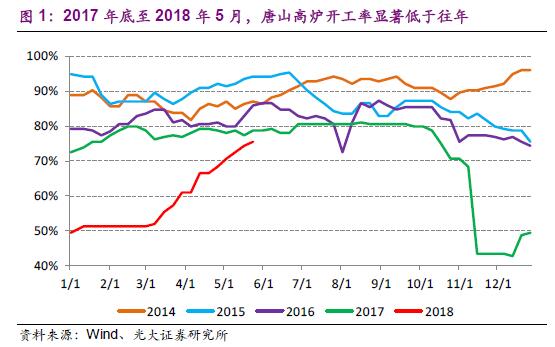

钢铁环保短期机制:空前严厉的环保限产效果显著,或将常态化。2017年起,在采暖期对我国“2+26”城市实施空气严厉的环保限产,其中唐山、邯郸等重点城市的高炉严格限产50%。即便是采暖季结束后,唐山仍然执行非采暖季高炉限产,数据显示2018年以来唐山高炉开工率始终低于往年。环保限产取得了较为显著的效果,北京等地的空气质量得以改善。我们预计今后钢铁行业环保限产将常态化,高炉开工率将受到显著抑制。

钢铁环保长期机制:超低排放标准实施在即,钢企再迎新挑战。2018年5月,生态环境部发布《钢铁企业超低排放改造工作方案(征求意见稿)》,要求烧结环节颗粒物、二氧化硫、氮氧化物小时均值排放浓度分别不高于10、35、50毫克/立方米;炼铁、炼钢、轧制等环节同样有所要求。力争20年底前、22年底前、25年底前分别完成钢铁产能改造4.8亿吨、5.8亿吨、9亿吨左右。

超低排放改造投资测算:吨钢投资约200元/吨,吨钢运营成本预增20元/吨。在超低排放标准下,钢企在烧结、球团、炼铁、炼钢、轧钢等环节,主要污染控制措施包括安装静电除尘器、袋式除尘器、脱硫或活性焦脱硫脱硝一体化、湿法及干法煤气净化回收设施、清洁燃料等。我们预计,钢企若要实现全流程改造,一次性投资金额约为吨钢投资200元/吨左右;投入运营后预计增加吨钢成本约为20元/吨。

环保对钢铁行业影响:短期抑制供给、支撑钢价,长期利于钢铁产业升级。取暖季期间“2+26”城市的环保限产行为,对全国钢铁行业供给的净减少量约为1862万吨,这显著抑制了钢铁行业供给,钢价在2017Q4创近年新高。近期徐州等地限产再次支撑钢价维持高位,钢铁股出现反弹行情。长期来看,超低排放等长效机制的陆续出台,有利于钢铁行业逐渐向经营规范化、产品高端化、高附加值、高集中度发展。电炉和废钢产业链也将迎来利好。

投资建议(略)

1、钢铁行业污染排放突出,面临环保压力较大。

在中国占绝对主导的钢铁生产工艺是长流程的高炉-转炉工艺,是利用矿石通过煤炭焦炭把铁金属还原出来。整个过程中脱硫是关键环节,因为冶炼过程中的主要排放物为二氧化硫,同时还会产生包括各种重金属、一氧化碳、二氧化碳等在内的废物和废气,因此钢铁业传统上被称为高能耗、高污染行业。

钢铁业环保本身也有一些不足需要弥补;另外一方面,钢铁行业在经历了2015年的巨亏之后,也确实需要供给侧改革来改善行业的经营情况,而环保则是一个很好的手段。

根据《中国环境科学》2017年发布的文章《京津冀地区钢铁企业大气污染影响评估》估算,2014年京津冀地区粗钢产量占全国产量的25.30%,钢铁企业SO2、NOx和烟粉尘排放量占京津冀地区工业源排放总量分别为27.75%、13.56%、17.17%,这还只是直接的影响,尚未考虑到产业链(原料、运输)的间接影响。可见钢铁行业对环境(尤其是空气污染)的影响较大,面临的环保压力较大。。

京津冀地区钢铁企业大气排放集中在唐山和邯郸两个地区,根据京津冀2015年不同行业排放比例结果显示,唐山、邯郸城市钢铁企业排放主要污染物占当地排放总量比例较高,其中唐山市钢铁企业排放大气污染物占比最高,SO2、NOx排放量占当地总排放量比例均超过40%,PM2.5接近30%,是当地最主要的大气污染物排放来源。

2、钢铁环保长短期机制并驾齐驱,环保政策不断加码

2.1、钢铁环保短期机制:空前严厉的环保限产效果显著,今后或将常态化

2017年9月,环保部、发改委、工信部等多部委及北京、天津、河北等省市共同印发《京津冀及周边地区2017/2018年秋冬季大气污染综合治理攻坚行动方案》,方案提出:2017年10月至2018年3月,京津冀大气污染传输通道“2+26”城市PM2.5平均浓度同比下降15%以上,重污染天数同比下降15%以上。

方案提出,“2+26”城市需实施钢铁企业分类管理,按照污染排放绩效视频,制定错峰停产方案。

其中,唐山市要求,原则上全市高炉炼铁产能限产50%,限产任务为1821万吨。此外,邯郸、廊坊、安阳等重点城市也出台了空前严厉的高炉限产政策,均在采暖季期间要求高炉炼铁限产50%,这对钢铁供给造成非常显著的影响。

此外,2018年2月,唐山出台《唐山市钢铁行业2018年非采暖季错峰生产方案》(征求意见稿)(下称“《方案》”),2018年3月16日至2018年11月14日,也就是除采暖季之外,唐山在非采暖季也将实行限产。

限产最低比例为10%,最高比例为15%。这意味着唐山市钢铁环保限产已经常态化,2018年采暖季后,我们预计唐山等城市大概率仍将继续实施采暖季环保限产,限产力度延续2017年的严厉水平。

环保限产显著影响了钢铁行业供给:2017年11月15日-2018年3月15日采暖季期间,唐山高炉开工率大幅度下降,显著低于往年同期水平。

2018年采暖季结束后,由于非采暖季限产常态化,高炉开工率仍低于往年同期水平。

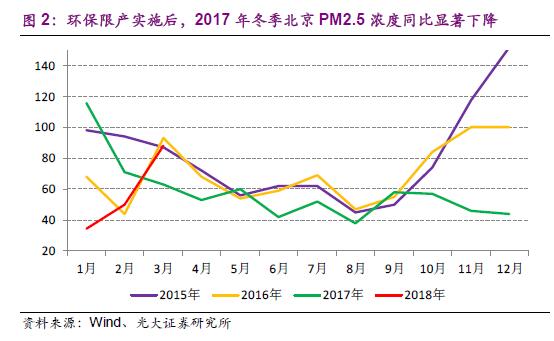

环保限产取得了较为显著的效果,2017年11月、12月,北京PM2.5月均浓度分别为46、44,远低于2015年和2016年同期水平,空气质量得以改善。

我们预计,今后环保限产将常态化。而且将不止在采暖季期间限产,即便是非采暖季,各省市也会密集出台一些短期的、局部的环保限产政策。

2018年4月9日上午,徐州市成立大气污染防治攻坚行动指挥部,同时印发了《徐州市2018年大气污染防治攻坚行动方案》,4月11日环保组进驻徐州突袭检查,钢厂开启全面停产,影响生铁日均产量3.6万吨,预计6月底会有企业实现复产,但是还需政府最后确定。

此外,近期南京、常州、戴南、镇江等地也陆续出台了相关环保限产措施,预计也将对钢铁产量造成一定影响。

这些政策措施共同构建了钢铁行业环保限产的常态化机制,对钢铁行业整体环保水平的改善具有重要意义,也将对钢铁供给弹性造成一定的抑制作用。

2.2、钢铁环保长期机制:超低排放标准实施在即,钢企再迎新挑战

2018年5月,生态环境部发布《钢铁企业超低排放改造工作方案(征求意见稿)》(以下简称《意见稿》),要求:

(1)新建(含搬迁)钢铁项目要全部达到超低排放水平;

(2)到2020年10月底前,京津冀及周边、长三角、汾渭平原等大气污染防治重点区域具备改造条件的钢铁企业基本完成超低排放改造;

(3)到2022年底前,珠三角、成渝、辽宁中部、武汉及其周边、长株潭、乌昌等区域基本完成;

(4)到2025年底前,全国具备改造条件的钢铁企业力争实现超低排放。力争20年底前、22年底前、25年底前分别完成钢铁产能改造4.8亿吨、5.8亿吨、9亿吨左右。

《意见稿》明确:

(1)烧结、球团环节,在基准含氧量16%条件下,颗粒物、二氧化硫、氮氧化物小时均值排放浓度分别不高于10、35、50毫克/立方米;

(2)炼焦、炼铁、轧钢等环节,颗粒物、二氧化硫、氮氧化物小时均值排放浓度分别不高于10、50、150毫克/立方米。

在评估周期内,钢铁企业至少95%以上小时均值排放浓度满足上述要求,方可认定为达到超低排放水平。

2.3、超低排放改造投资测算:吨钢投资约200元/吨,吨钢运营成本预增20元/吨

钢铁行业超低排放改造工作方案征求意见稿已出台,钢企需要在时间节点之前,按照该标准完成改造。

河北省环保厅发布了《钢铁工业大气污染物超低排放标准(征求意见稿)编制说明》,其中对钢企各个环节的污染情况和控制措施做了归纳总结。

在超低排放标准下,钢企在烧结、球团、炼铁、炼钢、轧钢等环节,主要污染控制措施包括安装静电除尘器、袋式除尘器、脱硫或活性焦脱硫脱硝一体化、湿法及干法煤气净化回收设施、清洁燃料等。

我们预计,钢企若要实现全流程改造,包括安装袋式除尘器、静电除尘器、脱硫脱硝等,一次性的投资金额,约为吨钢投资200元/吨左右。

改造完成后,以上设备投入运营,预计增加吨钢成本约为20元/吨。

-

环保风暴来袭供给端收缩 这些化工子行业维持高景气度!2018-07-14

-

环保政策频出 百亿垃圾分类市场即将开启2018-07-14

-

2018中国环保行业发展现状分析及行业发展空间预测【图】2018-07-14

-

行业热点分析:环保行业分析2018-07-14

-

将开展减排攻坚行动 首次在非采暖季对钢铁水泥等限产2018-07-14

-

氮氧化物排放或超标 戴姆勒暂停卡车发动机交付2018-07-10

-

中央环保督察“回头看”进驻工作结束 受理举报3.8万件 问责4305人2018-07-10

-

青海省部分行业环境保护税应税污染物排放量抽样测算方法(试行)2018-07-10

-

这十种环保常用填料 你都认识吗?2018-07-09

-

浅谈油气回收及污染排放检测技术2018-07-07

-

湖北:关于部分重点城市执行大气污染物特别排放限值的公告2018-07-07

-

南宁2018年市本级18个PPP项目:涉及环保项目2018-07-07

-

珠海:淘汰高污染高排放行业和企业2018-07-06

-

环保限产致供给端收缩 多个化工子行业维持高景气度2018-07-06

-

完善环保电价政策 打好污染防治攻坚战2018-07-06