国家发展改革委等部门关于印发《电解铝行业节能降碳专项行动计划》的

国际水技术装备发展态势解析

来源:环保节能网

时间:2018-07-05 20:01:24

热度:287

国际水技术装备发展态势解析水处理网讯:水供应/废水处理占据全球环保产业最大的市场规模随着全球经济一体化及对环境保护和可持续发展的重视,全球环保产业呈持续增长态势。2016年,全球环

水处理网讯:水供应/废水处理占据全球环保产业最大的市场规模

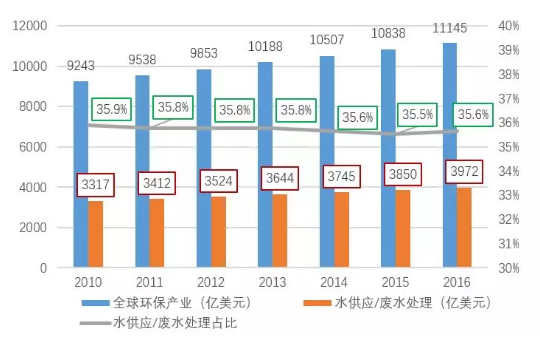

随着全球经济一体化及对环境保护和可持续发展的重视,全球环保产业呈持续增长态势。2016年,全球环保产业市场规模达11136.84亿美元,年均增速约3.2%(图1)。到2020年,全球环保产业市场规模预计将达到1.9万亿美元。

水供应/废水处理领域占据环保产业最大的市场规模。2016年其市场规模达3969亿美元,占比约35%。2010—2016年间,与全球环保产业的增长趋势相比,水供应/废水处理市场规模的增长趋势与其基本一致,但相对更为平缓。

图1 2010-2016全球环保行业与水处理市场规模

从工业废水处理来看,2016年,全球工业废水处理市场规模约为3500亿元,其中美国、中国、欧盟、日本市场规模分别达950亿元、843亿元、630亿元、520亿元,分别占比27.1%、24.1%、18%、14.9%,总占比达84%,成为全球的主要市场。

渗透与反渗透技术依然是主流技术

通过专利检索,发现全球排名前十项的水技术分别为渗析法、渗透法或反渗透法、多级处理、悬浮杂质的絮凝或沉淀、生物处理、好氧和厌氧工艺、氧化法、吸附法、膜分离技术。渗透法或反渗透法技术仍然是主流技术。但近几年,多级处理、絮凝或沉淀也发展成为主流技术,专利数量明显增长,尤其是多级处理技术发展速度最快,可视为水技术领域的研究热点。

微滤、超滤、纳滤、反渗透等过滤设备是全球销售市场最主要的设备,占比达30%

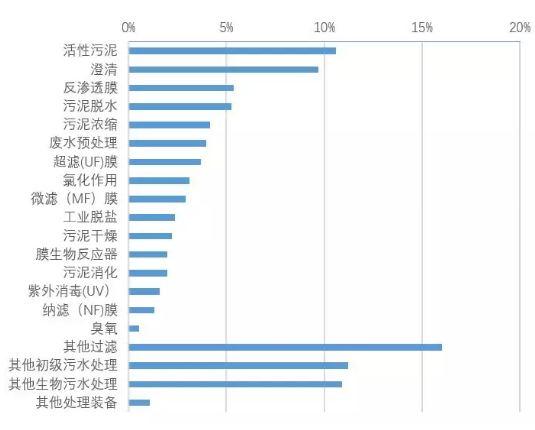

从全球水技术装备销售来看,污水处理的预处理、活性污泥法、MBR、澄清、消毒技术装备;污水深度处理的微滤、超滤、反渗透技术装备;污泥处理处置的脱水、浓缩、干燥及消化技术装备;工业废水脱盐技术装备等成为目前全球水处理技术市场销售的主要装备。其中,包括微滤、超滤、纳滤、反渗透在内的过滤设备成为全球水技术最主要的设备,占比达29.3%,其次为活性污泥法技术设备、澄清技术装备、污泥脱水与浓缩装备,占比分别达10.6%、9.7%、9.4%(图2)。

图2 2016年全球主要水技术装备销售收入占比

美国:开启技术创新新蓝图,水循环、水安全最具活力

发达国家仍然占据全球环保产业的主导地位,美国、日本、德国、法国等国家占据超过60%的市场份额,其水技术与装备也一直处于世界领先水平。

19世纪,美国随着人口的大量增长以及工业的不断发展,废水类型逐渐增多,人们对废水处理的需求也日益增大,并逐渐开始重视对水污染的防治与处理。到20世纪初期与中期,美国水技术进入快速发展阶段,康丽根(Culligan)、滨特尔(Pentair)、宾西尼 (beach )等知名水处理公司相继成立。

至今,美国已成为全球最大的环保市场。2010-2016年,美国水业持续保持2%-3%的增长,2015年市场规模达到1600亿美元。海水和苦咸水淡化(用于饮用水生产)是公用事业增长最快的市场,从2010年的2.56亿美元增加到2016年的19亿美元。

水技术装备方面,美国工业和市政水技术装备总额从2010年的169亿美元增长到2016年的302亿美元。2008-2016年,美国市场增长最快的水技术装备为超滤和微滤膜(+280%)、uv消毒(+227%)、臭氧消毒系统(+233%)、膜生物反应器(+180%),以及反渗透膜系统(+165%)。

美国水技术及装备的发展呈现以下几个特点:前期(1948-1987)发展迅速,研发了许多新的系统与产品,彼此不断竞争,不断提高自身能力;中期(1988-2000)发展平缓,重点在于对以前的相关产品的升级改造,解决不断产生的新问题;后期(2001-至今)发展创新达到新阶段,着重于对新产品的研发,使处理效率、水平更高,更环保科学。

新时期,美国正面临着新的挑战,如水处理基础设施的老化、新兴污染物的出现等。近几年,美国环保署提出了整合技术创新的蓝图,呼吁各国支持在水和废水处理、检测和再利用方面的新兴技术。水的再循环和再利用是美国水业发展最有活力的领域,从市政到工业设施,水的回收利用正在迅速增长,这也导致了微滤、超滤、反渗透等技术装备的快速增长。

同时,美国许多水务公司正在考虑改变处理工艺,以避免新的消毒副产品的产生,先进的氧化、臭氧氧化、电氯化、生物过滤和其他消毒方法越来越多的在美国得到应用。不仅如此,美国环保局实施了更严格的新饮用水标准,基于此,新兴污染物的检测及处理技术也成为美国水技术及装备市场在新时期的一项重要话题。

欧盟:从污染治理到资源管理,可持续发展理念下进入一体化产品时代

19世纪以来,欧洲大陆掀开了工业革命的篇章,工厂在欧洲大陆上开始修建,而这对水资源的影响越来越大。19世纪中叶,泰晤士遭受严重污染并导致霍乱频发,人们开始更多地关注水治理。英国开始修建下水道系统并于1874年全面投入使用,随后数百座污水处理厂建成使用,形成了完整的城市污水处理系统。此阶段,水技术装备被研发,并大规模的进入市场。

20世纪中叶,莱茵河污染事件受到全世界关注,欧洲地区的水污染控制也进入了新的阶段。河流等水环境的治理从简单的水质指标评估向恢复生态系统转变。基于此,生物絮凝法、生物吸附法等一批生物技术得以研发。除此之外,物理学知识也越来越多地应用在废水处理中,如重力分离、气液交换、高梯度磁分离等。多学科、多领域的融合促使水技术装备水平及能力得到很大提升,同时也降低了对环境的影响及二次污染的风险。

当前,欧盟的水业已进入平稳发展期,产品服务特性的提升是主要的竞争方向。同时,环保已由污染治理向资源管理转变,这主要基于欧盟28国的经验案例已证明资源管理产值是环境污染治理产值的3倍;由末端治理向一体化产品和可持续发展转变。欧盟传统的环境政策一直是被动反应式的,即由政府发现问题,然后针对具体问题颁布新的法规。经过多年努力,欧盟已从这种被动的、专注于末端治理的导向,转变到针对环境问题采取根源性立法行动。欧盟意识到,这还不足以实现可持续发展目标。在经过5年多探索后,2003年欧盟正式接受了一体化产品政策理念。所谓一体化的产品政策,就是根据产品生命周期的理论制定环境问题解决方法。

全球态势:水技术装备已再次进入技术创新期

当前,发达国家环保产业已进入平稳发展期,水技术装备在多领域向智能化、高端化、成套化、综合化方向发展,并根据新时期需求与形势再次进入技术创新期。

智能化方面,新型智能化水资源管理技术向雨水管理、水处理领域推广应用。高端化方面,零废水排放(zero liquid disge,ZLD)技术及装备在工业领域得到快速发展。成套化方面,由于欧洲环保产业已进入平稳发展期,产品服务特性的提升是主要的竞争方向,技术工艺装备成套化成为目前的主要趋势。综合化方面,由污染治理向资源管理转变,逐渐向源流控制和全过程管理纵深化发展。以欧盟28国为例,欧洲水技术及装备在新材料、新能源、生物技术和先进制造等方面已取得了重要进展,进而向资源管理、清洁生产等方向发展。

另一方面,在水资源紧缺、新兴污染物等新的挑战下,以环境安全及人身健康为目标,全球正在加大整合技术创新。在清洁生产理念及实践下,再生水回用技术将得到大力发展。水资源短缺以及水需求的持续增长也将促使海水淡化装备进一步升级与扩大。而基于生态健康、环境安全,营养物回收技术与装备、新的消毒技术与装备、新兴污染物的检测及处理技术与装备将进一步得到重视。同时,在水能源效率提升和成本降低需求下,水网管理的智能化技术与装备也将得到大力发展。

-

美国能源信息署:化石能源依然主宰着美国2018-07-05

-

美国特大型污水厂底特律和斯蒂克尼污水处理厂运行维护案例2018-07-05

-

美国启动2030年万亿美元可再生能源投资计划2018-06-22

-

《首台(套)重大技术装备保险补偿机制试点工作管理细则(暂行)》(征求意见稿)2018-06-13

-

2018年首台(套)重大技术装备保险补偿拟补助项目公示2018-06-13

-

斥资14亿美元!美国最古老核电站退役将耗时60年2018-06-05

-

氮氧化物排放数据打了美国家环保局的脸2018-05-07

-

重磅!海关总署:对进口美国废物原料实施100%严检2018-05-05

-

美国清洁能源公司Invenergy申请对波兰进行国际仲裁2018-05-01

-

谷歌后再发声:反对美国政府废除清洁能源计划2018-04-30

-

死磕到底?美国继续抵制减排!2018-04-19

-

发改委:关于促进首台(套)重大技术装备示范应用的意见2018-04-18

-

湖州海关严查“洋垃圾” 退运469吨美国进口废纸2018-04-14

-

美国降低排放标准,利好汽车、石油两大传统行业2018-04-13

-

美国附近的太平洋垃圾带,已有三个法国那么大2018-04-04