国家发展改革委等部门关于印发《电解铝行业节能降碳专项行动计划》的

深度报告|环保行业之水处理全梳理

来源:环保节能网

时间:2018-06-05 06:00:02

热度:

深度报告|环保行业之水处理全梳理水处理网讯:水处理主要分为生活水处理和工业水处理两大类。目前我国的污水处理以生活污水为主,占废水总排放的 60%以上,生活污水处理的区域垄断性强,工

水处理网讯:水处理主要分为生活水处理和工业水处理两大类。目前我国的污水处理以生活污水为主,占废水总排放的 60%以上,生活污水处理的区域垄断性强,工业污水的技术要求严格。

当前我国城市的污水处理率较高,但是县城及乡村还有较大空间。与污水处理能力相比,我国的污水管网设施配套并不齐全。水处理行业不仅在量上有空间,随着治理标准抬高,旧设备改造需求量也会增加。

目前水处理行业的主要发债主体有 11 家,行业内企业主体评级分布较均匀,且主体评级变动稳定,保持不变或小幅提高。

环保行业是典型的政策驱动行业,从“十一五”环保行业起步到 2015年中央发布《生态文明体制改革总体方案》,行业的顶层设计不断完善。

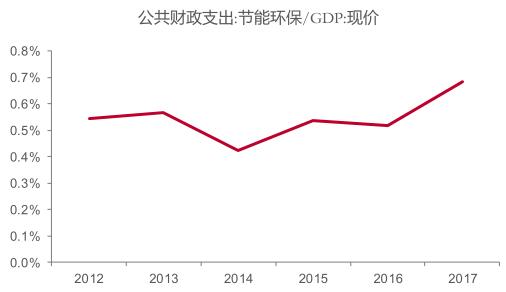

2017 年的十九大会议更是把生态文明建设作为中华文明发展的千年大计。受政策利好影响,节能环保的财政支出占 GDP 的比重逐步上升,17 年已提高至 0.8%,行业重要性日益凸显。

不过行业经营模式特殊,前期投入大,回收周期长,造血能力弱,在金融去杠杆的大背景下,今年环保企业出现信用风险违约的频率加快。神雾环保、凯迪生态相关债项均出现违约,市场对行业的关注度也随之上升。在此时点,我们通过对环保行业梳理分析,帮助投资者更好地甄别债券信用资质。

环保行业的细分行业较多,按照业务类型可以细分为大气治理、水处理、固废处理、水务、节能减排、环境检测等子行业,在本篇报告中我们首先讨论水处理行业。

节能环保行业财政支出占 GDP 比重逐年上升

政策推动行业提标改造,水处理需求空间仍在

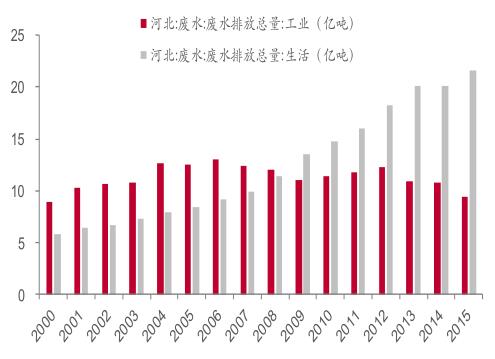

水处理主要分为生活水处理和工业水处理两大类。目前我国的污水处理以生活污水为主,占废水总排放的 60%以上,以河北、北京为例,2015年的废水排放量均以生活污水为主,工业污水的排放量不断缩小,而生活污水的排放总量仍在上升,占比逐步提高。生活污水处理的技术要求较低,下游客户以政府为主,区域垄断性强。而工业污水的下游客户以石油、煤化工等工业企业为主,市场化程度更高,但是技术要求严格,企业的竞争核心是污水处理技术。

河北地区的废水排放以生活污水为主

北京地区的废水排放以生活污水为主

我国城市的污水处理率较高,但是县城及乡村还有较大空间。截至 2016年年末,全国城市污水厂日处理能力为 14910 万立方米,比上年增长6.2%,城市污水处理率为 93.44%。全国县城污水厂日处理能力 3036万立方米,比上年增长 1.2%,污水处理率 87.38%。相比之下,全国仅68.7%的行政村有集中供水,20%的行政村对生活污水进行了处理。结合十三五规划中的要求来看,2020 年城市污水处理率要达到 95%;县城不低于 85%,东部地区力争 90%;建制镇达到 70%,中西部地区力争达到 50%。目前城市的污水处理率与规划目标已十分接近,但中西部县城尤其是行政村的增长空间仍大。

城市污水处理率更高

上一篇:乘着政策东风 环保产业踏上新征程

-

市场|国内外固废行业发展对比及国内外固废龙头对比分析2018-06-04

-

河北:6月29日前 将在全省范围内开展城镇排水与污水处理设施大排查2018-06-04

-

合肥污水处理厂版图:不同PPP模式下城市排水市场化特征2018-06-04

-

大连市城市排水与污水处理管理办法2018-06-04

-

第三方治理政策持续加码 工业废水处理行业发展前景广阔2018-06-04

-

江西:重点行业新建、改建、扩建项目主要水污染物排放等量或减量置换管理办法(暂行)2018-06-04

-

广东江门2018年污染防治攻坚战重点行业企业信息“双公开”清单2018-06-04

-

垃圾处理行业分析报告2018-06-04

-

环保行业2018年下半年发展趋势分析2018-06-04

-

湖南污水环保处理能力有望翻番2018-06-04

-

行业格局迈入蜕变关键期 固废处理市场规模爆发2018-05-29

-

设施负荷率超100% 医疗废物处置行业亟待规范2018-05-29

-

低压电器行业发展分析:格局分散2018-05-29

-

涉14个行业 河南开展排污许可证专项检查工作2018-05-28

-

政策利好下市场热度再降 环保行业究竟怎么了?2018-05-28