国家发展改革委等部门关于印发《电解铝行业节能降碳专项行动计划》的

内蒙古自治区环境保护税核定征收管理办法(附解读)

来源:环保节能网

时间:2018-04-11 14:04:48

热度:

内蒙古自治区环境保护税核定征收管理办法(附解读)环保网讯:日前,内蒙古印发《内蒙古自治区环境保护税核定征收管理办法》。全文如下:内蒙古自治区环境保护税核定征收管理办法第一条为加强环

环保网讯:日前,内蒙古印发《内蒙古自治区环境保护税核定征收管理办法》。全文如下:

内蒙古自治区环境保护税核定征收管理办法

第一条为加强环境保护税征收管理,规范环境保护税核定征收工作,维护纳税人合法权益,根据《中华人民共和国税收征收管理法》及其实施细则、《中华人民共和国环境保护税法》及其实施条例等有关法律、行政法规规定,制定本办法。

第二条凡在内蒙古自治区行政辖区内不能按照《中华人民共和国环境保护税法》第十条第一项至第三项规定的方法计算应税大气污染物、水污染物排放量的畜禽养殖业、小型企业、饮食娱乐服务业、医院和部分第三产业以及其他纳税人,按照本办法的规定核定征收环境保护税。

第三条畜禽养殖业、小型企业、饮食娱乐服务业、医院、部分第三产业水污染物应纳税额按以下方法核定计算:

(一)畜禽养殖业

应纳税额=水污染物当量数×单位税额

水污染物当量数=禽畜养殖特征指标数量÷污染当量值

特征指标数量以月均存栏数量计算。月均存栏数量为月初、月末存栏数量的平均值。

(二)小型企业、饮食娱乐服务业、医院水污染物应纳税额按以下顺序和方法核定计算:

1.能提供实际月污水排放量的:

应纳税额=水污染物当量数×单位税额

水污染物当量数=月污水排放量÷污染当量值

2.无法提供实际月污水排放量但能提供实际月用水量的:

应纳税额=水污染物当量数×单位税额

水污染物当量数=月污水排放量÷污染当量值

月污水排放量=实际用水量×污水排放系数

3.既不能确定污水排放量也不能确定用水量的

(1)医院应纳税额=医院床位数÷污染当量值×单位税额

(2)餐饮业应纳税额=污水排污特征值系数×单位税额

(三)部分小型企业、第三产业水污染物应纳税额计算方法:

应纳税额=特征指标数量×排污特征值系数×单位税额

第四条餐饮业和使用独立燃烧锅炉的单位大气污染物应纳税额计算方法:

应纳税额=排污特征值系数×单位税额

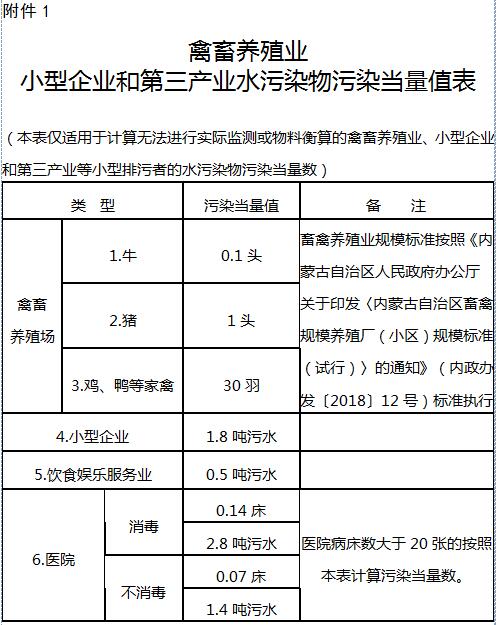

第五条本办法第三条、第四条所称污染当量值按照《禽畜养殖业、小型企业和第三产业水污染物污染当量值表》(附件1)执行;所称排污特征值系数按照《排污特征值系数表》(附件2)执行;所称污水排放系数为0.85,环境保护部、税务总局对于污水排放系数有新规定的从其规定;所称用水量依据水费缴费数据或者按照符合国家有关规定的计量设施确定。

第六条施工扬尘按照一般性粉尘确定大气污染物当量值。其应税大气污染物应纳税额计算方法:

施工扬尘大气污染物应纳税额=应税大气污染物当量数×单位税额

应税大气污染物当量数=扬尘排放量÷一般性粉尘污染当量值

扬尘排放量=(扬尘产生系数-扬尘削减系数)×月建筑面积或月施工面积

扬尘产生系数、扬尘削减系数详见附件3。

施工扬尘是指建筑工程、市政工程、拆迁工程和道桥施工工程等施工活动过程中产生的对大气造成污染的总悬浮颗粒物、可吸入颗粒物和细颗粒物等粉尘的总称。

建筑工地按建筑面积计算;市政工地按施工面积计算,施工面积为建设道路红线宽度乘以施工长度,其他为三倍开挖宽度乘以施工长度,市政工地分段施工时按实际施工面积计算。

第七条我区应税大气污染物适用税额:2018年每污染当量1.2元;2019年每污染当量1.8元;2020年起,每污染当量2.4元。

我区应税水污染物适用税额:2018年每污染当量1.4元;2019年每污染当量2.1元;2020年起,每污染当量2.8元。

其他应税污染物适用税额按照《中华人民共和国环境保护税法》所附税目税额表执行。

第八条符合核定征收条件的纳税人应在纳税义务发生之日起15日内,向主管地方税务机关进行核定征收方式备案,填写《环境保护税基础信息采集表》,如实反映排污情况,并对备案事项及资料的真实性负责。

第九条主管地方税务机关收到纳税人提供的核定征收方式备案资料后,依据本办法核定应税污染物排放种类、数量和应纳税额。

第十条主管地方税务机关应对核定结果进行公示,公示期限为5个工作日。

纳税人在公示期内对核定结果有异议的,主管地方税务机关会同环境保护主管部门进行核实,并依据核实情况进行处理。公示期满且无异议的,主管地方税务机关应制作《税务事项通知书》,送达纳税人。

第十一条主管地方税务机关应将最终确定的核定结果进行公布,接受纳税人和社会各界的监督。

第十二条纳税人通过更新设备、技术改造等措施,达到《中华人民共和国环境保护税法》第十条前三项规定应税污染物计算条件的,应向主管地方税务机关申请变更征收方式并提供相关证明材料,经主管地方税务机关核实确定,纳税人自征收方式变更之日的次月起,按照新的征收方式计算应纳税额。

第十三条除本办法第六条规定的施工扬尘纳税人外,核定征收的执行有效期一般不得超过一年。

第十四条适用本办法的纳税人应如实向主管地方税务机关办理纳税申报,填写《环境保护税基础信息采集表》和《环境保护税纳税申报表(B类)》,并报送有关纳税资料。

第十五条地方税务机关负责环境保护税核定征收管理工作,环境保护主管部门应建立与同级地方税务部门工作配合机制,协助地方税务部门完成环境保护税核定征收工作。

第十六条本办法未尽事宜,按照现行法律法规等有关规定执行,国家及自治区相关政策调整的,按照调整后的规定执行。

第十七条小型企业划分标准按照《工业和信息化部国家统计局国家发展和改革委员会财政部关于印发中小企业划型标准规定的通知》(工信部联企业〔2011〕300号)规定的标准执行。

畜禽养殖业规模标准按照《内蒙古自治区人民政府办公厅关于印发〈内蒙古自治区畜禽规模养殖厂(小区)规模标准(试行)〉的通知》(内政办发〔2018〕12号)规定的标准执行。

第十八条本办法由内蒙古自治区地方税务局、内蒙古自治区环境保护厅负责解释。

第十九条本办法自2018年1月1日起施行。

-

原环境保护部2017年法治政府建设工作总结2018-04-11

-

全文 | 福州市环境保护局《危险化学品安全综合治理实施方案》2018-04-11

-

河南省地税局 河南省环保厅发布《河南省环境保护税核定征收暂行办法》2018-04-09

-

关于举办2018年第十三期环境保护设施运行人员 (污废水处理工)培训班的通知2018-04-08

-

宁夏回族自治区部分行业环境保护税应税污染物排放量抽样测算方法2018-04-08

-

山东省环境保护税核定征收管理办法(附解读)2018-04-08

-

北京市环境保护局办公室关于开展环境影响评价机构2017年度考核的通知2018-04-04

-

北京市环境保护税核定计算暂行办法2018-04-04

-

论人口迁移流动与环境保护2018-04-04

-

航天技术与环境保护2018-04-04

-

财政部 税务总局 生态环境部 关于环境保护税有关问题的通知2018-04-04

-

黄山市:2018年环境保护工作要点2018-04-04

-

武汉市环保局印发《2018年全市环境保护工作要点》2018-04-04

-

云南省环保厅关于部分行业环境保护税应税污染物排放量抽样测算方法的通告2018-04-04

-

《长江经济带生态环境保护规划浙江省实施方案》2018-04-04