国家发展改革委等部门关于印发《电解铝行业节能降碳专项行动计划》的

最新发布|2017年环保上市企业发展情况及景气分析

来源:环保节能网

时间:2018-02-11 11:31:27

热度:

最新发布|2017年环保上市企业发展情况及景气分析导 读:党的十九大提出了加快生态文明体制改革和建设美丽中国的新部署、新要求,明确了2020年前坚决打好污染防治攻坚战,2035年实

导 读:党的十九大提出了加快生态文明体制改革和建设美丽中国的新部署、新要求,明确了2020年前坚决打好污染防治攻坚战,2035年实现生态环境根本好转,本世纪中叶全面完成我国生态文明建设等阶段性目标。环保产业作为为生态环境保护攻坚战、生态环境质量根本改善提供技术物质保障的重要部门,其发展持续受到全社会的关注。

中国环境保护产业协会与中央财经大学绿色经济与区域转型研究中心合作,延用EICI—2016中环保产业的狭义范畴,以2016年4季度至2017年3季度为年度区间,对A股环保上市企业相关数据展开分析,联合推出环保产业景气分析系列报告—《2017年环保产业景气报告:A股环保上市企业》。报告显示:A股环保上市企业景气表现持续向好,主营环保上市企业较A股环保上市企业景气度高。

本报告将分三次在中国环境保护产业协会微信公众号上刊载,以飨读者。此文为报告的第一至二部分内容。

一、环保上市企业基本情况

(一)环保上市企业名单更新

截至2017年3季度,沪深两市上市企业共3441家,总市值达585.65千亿元。基于2017年CSRC证监会行业分类、Wind环保概念分类、东方财富Choice行业分类中的A股环保上市企业名单,筛选出主营业务涉及环保业务的上市企业共计117家1(本报告中称为“A股环保上市企业”),较上年同期增加了25家,占A股上市企业总数的3.4%,市值达13.48千亿元,占A股上市企业总市值的2.30%。从A股环保上市企业中,进一步筛选出环保业务收入占主营业务收入比例大于50%2的企业共计43家(本报告中称为“主营环保上市企业”),较上年同期增加了4家,占A股环保上市企业总数的39.81%。

(二)环保上市企业结构

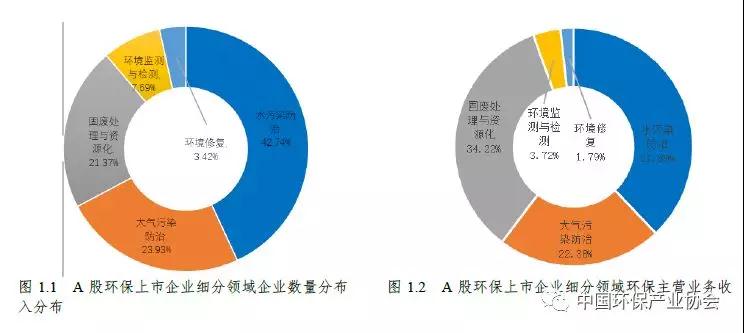

A股环保上市企业涉猎6个细分领域,分别为水污染防治、大气污染防治、固废处理与资源化、环境监测与检测、环境修复和环境咨询3领域。

从企业分布看,水污染防治企业数量最多,共50家,占A股环保上市企业数量的42.74%;其次是大气污染防治企业28家,占23.93%;固废处理与资源化企业25家,占21.37%;环境监测与检测、环境修复两领域的企业数量相对较少,分别有9家和4家,各占7.69%和3.42%(见图1.1)。

从环保主营业务收入分布看,水污染防治领域占比最高,占37.89%;其次为固废处理与资源化、大气污染防治领域,分别占34.22%和22.38%;环境监测与检测、环境修复两领域分别占3.72%和1.79%(见图1.2)。

(三)环保企业空间分布

从环保上市企业的地理分布看,大部分环保上市企业集中在北京市及华东、华南地区,特别是东南沿海省份(如广东省、浙江省、江苏省等),而东北、西北地区部分省市的环保上市企业分布较少。这与中国各省的经济发展状况、城镇化水平、人口密度等的分布情况较为一致。北京市以及东南沿海省份凭借其地缘优势、较为充沛的资本量、人才荟萃等有利因素,形成了可观的行业市场,集聚了大部分环保上市企业;东北地区作为经济严重下滑的老工业区,西北地区经济欠发达、人口密度稀薄,大型环保上市企业分布稀少,但随着“一带一路”建设的深入推进,未来西北地区环保产业或将得到长足发展(见表1.1)。

(四)产业集中度分析

产业集中度指某行业的相关市场内前N家企业所占市场份额(产值、产量、销售额、销售量、职工人数、资产总额等)的总和,是整个行业的市场结构集中程度的测量指标,用来衡量企业的数目和相对规模的差异,是市场势力的重要量化指标。

本报告选择企业环保主营业务收入指标作为计算依据。选取前一年4季度与本年度前3季度的环保主营业务收入累计指标,计算各细分领域排名前20%的企业的环保主营业务收入占该领域环保主营业务收入的比值,用于衡量当年该细分领域的行业集中度。集中度指标取值在[0~1]之间,指标值越大表明行业集中度越高。

2016年和2017年,A股环保上市企业各细分领域的行业集中度均大于0.4,变化幅度在0.03之内,表明各领域的行业集中度保持相对稳定。其中,水污染防治领域两年的行业集中度分别为0.78和0.77,大气污染防治领域分别为0.69和0.66,两领域的行业集中度都处于较高水平。主营环保上市企业各细分领域中,环境修复领域的集中度相对较高,两年分别为0.74和0.67,其后依次为水污染防治、大气污染防治两领域,而固废处理与资源化、环境监测与检测两领域处于下游,且两年未发生变动(见表1.2)。

无相关信息