国家发展改革委等部门关于印发《电解铝行业节能降碳专项行动计划》的

中国环境修复产业发展现状与预测分析

来源:环保节能网

时间:2018-02-02 10:30:27

热度:

中国环境修复产业发展现状与预测分析近年来,中国环境修复产业发 展迅速,修复需求越来越迫切,投 资规模逐年增长。初步估计中国共有工业污染地块100万块~200万块,受污染需要治理修复

近年来,中国环境修复产业发 展迅速,修复需求越来越迫切,投 资规模逐年增长。初步估计中国共有工业污染地块100万块~200万块,受污染需要治理修复的矿山面积150万 公顷,受污染农田约2000万公顷。 2013年中国环境修复的资金投入约20 亿元,2014年中国环境修复的资金投 入约25亿元~35亿元人民币,2015年 在45亿元~60亿元之间,这包括工业企业污染场地、农田污染修复示范和 河流底泥清理的试点工程,其中大部 分来自国家重金属专项资金、地下水 专项资金等投入,其余部分主要来自 地方土地出让资金投资等。系统梳理修复产业的发展阶段和趋势,对于下一步政策制定、市场规范和产业软实力提升及有序发展显得尤为迫切。

1. 中国环境修复产业发展的驱动因素

资金来源是影响中国环境修复产 业的最基础因素,随着资金投入的增 长,中国的环境修复产业在管理、技 术和基础能力方面会逐渐发展完善, 并逐渐形成健全的产业体系。以下因 素是驱动中国环境修复产业发展资金投入的最直接因素。

1.1 国家和地方的财政资金投入因素

国家和地方的财政资金投入因素 包括环保部重金属、地下水、土壤污 染防治的专项资金投入;国家和地方 土壤、地下水环境调查资金,污染工 业场地修复示范工程,污染农田治理 修复示范工程,京津冀重点区域环境 治理重大工程等,以及国家发改委、 水利部、农业部、国土资源部在农 田、河道、矿区的环境治理修复工程 投资等。

1.2 房地产驱动的土地价格和再开发增值驱动因素

中国的“退二进三”政策(目的 是为了盘活国有资产,提出一些企业 从城市的繁华地段退出来,进入城市 的边缘进行发展,整个置换过程可以 使企业获得重新发展的资金)和城市 再开发进程,依然在一定程度上推进 着中国的污染场地修复市场。

1.3 土壤和地下水污染环境责任驱动因素

随着中国环保法规在土壤和地下 水污染预防、调查、治理修复和再开 发利用方面的逐渐完善,环境管理政策、技术规范和基础能力的逐渐加 强,必将在环境责任追究方面对环境 修复市场产生巨大的推动作用。

1.4 环境政策调整和加强管理因素

在《土壤污染防治行动计划》 (以下简称“土十条”)中,中国政 府明确提出要加大在土壤污染预防、 政府部门责任要求、土壤环境调查、 技术研发和创新、修复示范和先行区 建设等方面有系统作为和行动。这些 工作必然对于扩大环境修复市场、规 范修复产业和提升技术水平等方面起 到明显促进作用。另外,农田调查和 管控修复的管理要求方面,也会在很 大程度上促进农田环境修复产业的扩 大和提升。

2. 中国环境修复产业的特征

2.1 环境修复的资金来源相对单调和不足

目前环境修复主要为中央财政资 金投入或房地产再开发驱动的城市棕 地修复。以2015年的投资为例,总额 为45亿元~60亿元的市场中,超过30 亿元来自中央政府投资,约10亿元来 自房地产驱动的投资。修复资金投入量占整个环保产业比重,与水、气污 染治理资金总量相比依然很低。资金 来源不足成为限制修复产业发展的最 短板要素。与发达国家每年上百亿元 的环境修复资金投入相比也属于规模 弱小之列。由于缺少有效和多元的资 金渠道,导致修复产业的市场对技术 的需求也相对单一,不利于行业的有 序发展和全面提升。

2.2 轻调查评估重修复工程导致的粗放发展

中国目前的场地调查评估和验 收监理等全过程咨询部分的资金分配 比重仅占场地环境修复案例总投资的 1%~3%(图1),导致很多修复的土 方量和工程措施粗放,造成不必要的 资金投入和粗放修复导致的浪费。与 发达国家场地修复咨询占30%、修复 工程占70%左右的状况差异很大。 由于中国环境修复地块的个异性强和 类型多样,估计修复咨询的资金额应 在30%~45%之间才能满足精细化环境 修复与管理的基本需求。

2.3 基于环境责任驱动因素发力不够

目前中国每年由污染责任者承 担的环境修复案例还不超过10例,经 由环境公益诉讼获得的环境修复资金还极其有限。预计“土十条”发布 后,针对环保、农业、林业、国土、 住建、水利等部门以及环境污染主体 方的环境污染预防、管控、调控、监 管、治理修复等责任的划分和明确仍 需时日。在短时间内基于环境责任驱 动的修复产业发展资金来源会逐步增 长和完善,但难以有大幅提升。

3. 中国环境修复产业发展的预测分析

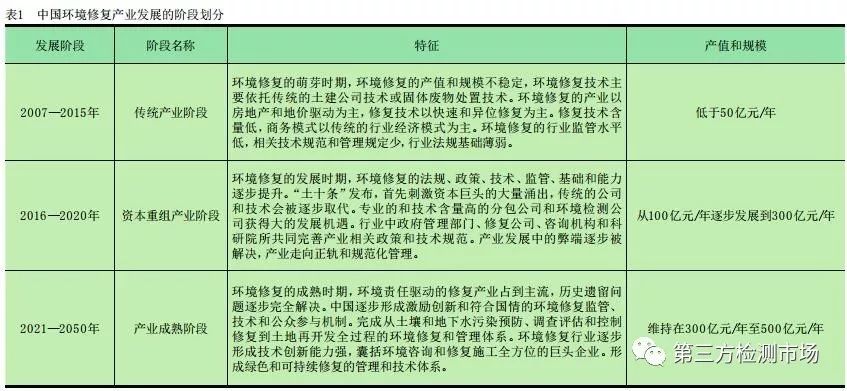

结合环境保护部环境规划院环 境经济宏观经济形势分析和中长期环 境形势预判等基础工作,对环境修复 产业发展初步预测如下。预计通过 “土十条”的逐步实施,2016—2020 年,中国的环境修复产业会逐渐发展 并健全起来,从2016年的预计值100 亿元,增长到2020年的300亿元~500 亿元。2021—2050年,中国的环境修 复产业会到达平稳发展和产业成熟阶 段,预计中国环境修复总投入会达到 1.5万亿元~2.5万亿元之间。从中国 环境修复产业的发展阶段来看,可以 初步划分为3个发展阶段(表1)。

3.1 2016-2020年,环境修复产业快速发展阶段

在未来的五年,中国在土壤环境管理领域的相关法规、管理政策、行 业规范、技术标准等会迅速地健全起 来。形成国家层面宏观把控和原则指 导,省级环保部门发挥区域核心监管 和支撑作用、市县两级环境部门具体 落实和实施的环境修复领域环境监管 体系。而环境责任驱动的产值制度基 础以及基础能力会逐渐形成,预计环 境损害赔偿和修复的产值比例会达到 15%~30%以上。

在政策刺激的初期,资本重组 的时代迅速来临。中国环境修复的年 产值从低于100亿元逐步发展到300亿 元~500亿元。这是中国环境修复产 业变革最剧烈的5年,不仅在场地、 农田、矿区等领域的比例会逐步调 整,在检测、咨询和工程领域的市场 份额也会大量变化。其中,环境修复 工程的份额会逐渐下降到70%以下, 环境咨询的产值比例会逐步稳定增 高,而环境修复领域检测的市场份额 会急剧增长。

无相关信息