国家发展改革委等部门关于印发《电解铝行业节能降碳专项行动计划》的

2018年中国环保节能市场运营现状分析【图】

来源:环保节能网

时间:2018-01-31 11:34:49

热度:

2018年中国环保节能市场运营现状分析【图】按照环保工程及服务Ⅱ(申万)及水务Ⅱ(申万)总和的口径,2017年前三季度实现营业总收入1091亿元,同比增长32.8%,实现归母净利润

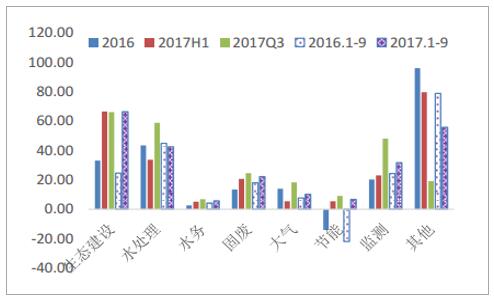

按照环保工程及服务Ⅱ(申万)及水务Ⅱ(申万)总和的口径,2017年前三季度实现营业总收入1091亿元,同比增长32.8%,实现归母净利润158亿元,同比增长25.6%,营收增速比去年同期的增速下降2.5个百分点,利润增速比去年同期增加6个百分点,整体板块的业绩较快增长,利润增幅虽然低于营收,但高于16年同期的利润增幅,盈利能力有所改善。从子行业来看,生态建设、水处理、固废、监测及其他类的子板块收入均保持较快的增速。生态建设行业,17年前三季度收入同比增长66%,而16年同期相比15年同期增长仅为25%,可以看到2017年前三季度业绩增长速度出现大幅提高,同时第三季度营收增速与2017年上半年基本保持一致,反映出生态建设行业正处于高景气度阶段。主要是PPP模式逐渐变成市场主流并带动基础设施建设投资规模增长,“水十条”之后水体治理进入快速增长期,城市内涝频发背景下海绵城市建设力度加大,特色小镇等市场火爆,生态行业公司普遍从传统的地产园林、市政园林迈入大PPP市场,订单量大涨,随着项目的逐步推进,收入确认得到大幅度增长。

水处理行业,工程占比较大的水处理公司17年前三季度营收同比增长43%,16年同期增速为45%,增速平稳中略有下滑。第三季度单季度营收增速达到了59%,超出上半年的增速34%,及16年前三季度的营收增速,可能主要是受益于水体治理以及村镇污水治理带来的水处理市场的高景气度,营收增长速度较快,其中以碧水源、博世科等为代表。以运营为主的水务企业保持了比较稳健的发展态势,17年前三季度营收同比增速6%,去年同期营收增速为4%,整体还是保持了稳中略有增长的趋势,增长主要来源于随着经济增长带来的供水量及污水处理量的自然增长,以及一些相对活跃的企业如兴蓉环境等进行新项目拓展带来的营收规模增长。

固废处置行业,业绩保持了稳步增长的发展态势,17年前三季度收入同比增长22%,而16年同期相比15年同期增长为18%,17年增速略有提升。增长主要来自于生活垃圾焚烧、危废、环卫等领域,代表的公司有伟明环保、启迪桑德、高能环境等。

危废领域,目前市场处于跑马圈地、争相布局的阶段,随着项目的逐步推进以及相关政策的进一步加码,业绩有望得到明显增长。环卫市场近两年来放量明显,一些先行的公司如启迪桑德、龙马环卫等订单实现较快增长,成为各自重要的业绩增长点。

土壤修复领域,“土十条”落地主要带动了土壤检测相关领域的市场发展,对于土壤修复领域,高能环境、永清环保等龙头公司有部分订单,其他大部分相关公司仍处于前期布局阶段,市场上订单尚未得到大幅放量,但是展望未来,市场释放只是时间问题。

大气治理行业,增速略有加快,17年前三季度收入同比增长10%,而16年上半年相比15年同期增长为8%。15年以来电力领域“超低排放”时代来临,16年市场景气度高,相关公司如清新环境等业绩增长明显,而随着电厂脱硫脱硝市场逐渐饱和,新建的脱硫脱硝除尘项目逐渐下降,一些传统的烟气治理公司业绩遇到瓶颈。未来进一步的发展空间主要来自于中西部地区电力领域的超低排放,以及非电领域烟气治理市场的逐步打开。6月份多个非电行业的提标文件进行了征求意见,钢铁等非电行业的部分企业已经开始进行烟气治理提标改造,未来非电市场潜力比较大。

监测行业,增速有所加快,17年前三季度收入同比增长44%,而16年前三季度相比15年同期增长为36%,维持较快增长并略有提速。主要由于持续高强度的环保督查下,大气治理市场与水环境治理市场的发展带来的同步发展。

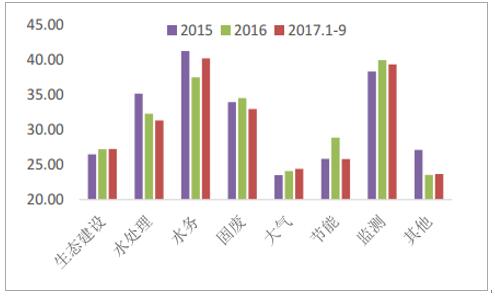

环保节能各子板块营收增速比较

数据来源:公开资料整理

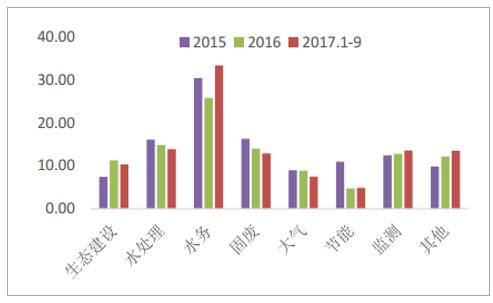

环保节能各子板块净利润增速比较

数据来源:公开资料整理

环保节能各子板块毛利率比较

数据来源:公开资料整理

环保节能各子板块净利率比较

数据来源:公开资料整理

无相关信息