国家发展改革委等部门关于印发《电解铝行业节能降碳专项行动计划》的

行业分析|固废处理行业迎发展机遇 市场快速打开

来源:环保节能网

时间:2018-01-16 00:02:18

热度:

行业分析|固废处理行业迎发展机遇 市场快速打开北极星环保网讯:近些年我们总被各地的“雾霾”情况刷屏,无论是媒体还是公众本身,都在讨论雾霾的成因及危害,从感官

北极星环保网讯:近些年我们总被各地的“雾霾”情况刷屏,无论是媒体还是公众本身,都在讨论雾霾的成因及危害,从感官上,空气污染好像是我们环保产业里最严重的问题,其实不然,有个比雾霾影响范围更广、更严重、更深远的环境问题早就已经蔓延来开,这就是——

垃圾污染

我国垃圾污染到底有多严重?

我们直接上一组数据来说明,中国目前每年新增大概10亿吨左右的垃圾,其中生活垃圾约4亿吨,工业垃圾约6亿吨,从2004年开始,作为最大发展中国家的我们,早已经成为最大的垃圾生产国。如果用装载量为2.5吨的卡车来运输每年的10亿吨垃圾,一个挨着一个排列,长度能绕地球40圈!!

而这还只是增量部分,我们中国的城市垃圾存量已经超过了80亿吨,想象一下生活在城市中的我们,四面楚歌,垃圾围城,让人不寒而栗。

而农村的情况呢?

比城市有过之无不及,去过中国农村的人基本感觉都是一个字“脏”。中国4万个乡镇、近60万个行政村每年产生的生活垃圾超过2.8亿吨,数量已经超过城市。

垃圾不仅侵占了稀缺的土地,而且严重危害人类的健康,我国每年因垃圾造成的资源损失价值超过200亿元。

巨大的垃圾生产量给固废处理行业带来了新的市场机遇,近年来相关政策的连续出台,也促使固废市场快速打开。上次我们说了环保领域里面基本格局为“水陆空”+“固废”+“服务”,这次我们重点说说固废这个方面。

固废行业所在领域细分板块较多,主要包括工业固废、市政垃圾、餐厨垃圾、危险废物、固废回收利用等,除工业固废当前发展已进入成熟期外,其他细分领域均处于萌芽期和成长期。

并且在环保企业全产业链乃至大生态系统的构建进程中,相较于水务和大气治理,固废具有更深的市场维度。

一、垃圾焚烧

上文我们介绍了日趋严重的垃圾围城现象,你肯定有个疑问,难道发达国家就没有垃圾围城么?他们就不产生垃圾?

其实,垃圾围城污染关键问题不在于产不产生垃圾,而在于处理方式不同。

目前垃圾处理方式主要有填埋、堆肥、焚烧,我国之所以会垃圾围城,就是广泛采取简便懒省事的填埋方式,这种方法在早期国家建设发展时候还可以行得通,因为成本低。但是当国家发展到一定阶段后,这种填埋法就是个定时炸弹般的存在。如下图:

上图黄色的点都是北京周边的垃圾填埋场,请问北京还能扩展到八、九、十环么?难道要在垃圾场上面建楼?看看这张图,从环保角度看去,发展雄安新区的重要性也不言自明。

你不要单纯的以为埋在地下的垃圾就会安安稳稳的在那里岁月静好,随着时光而腐蚀转化,我们喝的啤酒瓶类的玻璃制品分解需要4000年,塑料制品需要100年,再这样下去,我们留给子孙后代的只能是个巨大的垃圾场,并且埋在地下的垃圾,可能导致地面沉降产生甲烷和渗滤液,而甲烷很可能带来火灾和爆炸事故,所以这些垃圾场叫定时炸弹绝不为过。

生活在帝都的人们,是不是感觉突然汗毛一颤?

所以,填埋,肯定不是长久之计!!

那么剩下就是堆肥与焚烧了,堆肥的处理方法虽然占地面积小,但是面临着非发酵垃圾分离的问题,不是所有垃圾都能发酵处理的,所以可能间接造成成本过高,处置效率过低,目前也不宜作为主流处理方式推广。

剩下的只有焚烧了,这个方法也是目前发达国家主要采用的方法。

德国生活垃圾处理方法中,焚烧处理占比37%,剩下62%垃圾回收,只有1%采用填埋法。而邻国日本,垃圾焚烧占比79.8%,回收占比19%,剩下1.2%采用填埋法,去过日本的朋友都感觉日本干净,而且很难找到垃圾桶,这跟他们处理垃圾的方式不无关系。

而我国呢,目前34%焚烧处理(而且还焚烧的不到位),64%采用填埋,其他方式占比2%。可谓“服务当代,贻害子孙”。

焚烧法具备效率高、占地面积小和后端可以资源化利用的特点,面对我国中东部土地稀缺及粗放式垃圾收集的现状,垃圾焚烧可以完美的解决痛点。

投资逻辑:

1)替代效应

“十三五”期末到2020年左右,我国城镇化率将要达到60%,随着人们环保意识的增强及环卫服务市场的发展,我国垃圾清运量也会以5%年均增长率发展。而上文中已经详细介绍了填埋法的弊端,在未来焚烧法会广泛替代填埋法。替代效应或将垃圾焚烧市场产值带到千亿市场,事实上,根据国家相关规划,到2020年全国建成垃圾无害化处理能力超过87万吨/日,生活垃圾焚烧能力占无害化处理比重超过50%,按此规划,总投资额将达到1000亿。

2)产业上下游整合

垃圾焚烧的盈利模式有两种,一种收费来源于政府补贴,相当于政府购买服务。一种收费来源于垃圾焚烧发电,政府按照0.65元/度的电价来定价。整个产业链里上游是焚烧设备提供商,中游是工程施工单位及服务,下游是运营厂商。目前国内大型的环保类公司基本从上到下在整合整个产业链,并且还向环卫服务领域拓展,做到垃圾的分类-焚烧-处理全方位的把控整个环节,比如启迪桑德,为政府解忧的同时扩大自身影响力。

二、危废处理

首先我们要定义下什么算是危险废物,根据《国家危险废物名录》中的说明:具有腐蚀性、毒性、易燃性、反应性或者感染性等一种或者集中危险特性的;不排除具有危险特性,可能对环境或者人体健康造成有害影响,需要按照危险废物进行管理。

很拗口?

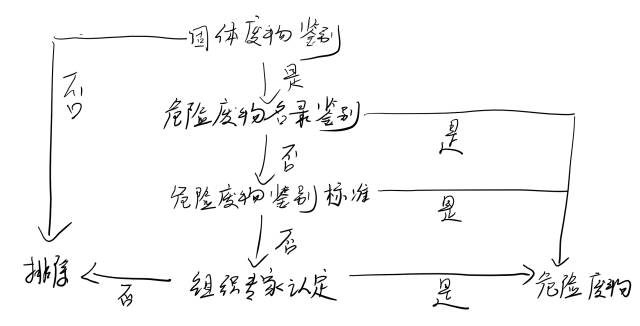

那么我看一下具体在鉴别层面是一个什么样的流程:

如上图,我国目前鉴别危险废物的流程分为三层,首先是通过《危险废物名录》鉴别,其次是《危险废物鉴别标准》,最后实在没法分类了就只能组织专家来认定了。

根据粗略统计,我国危废年产量大概1亿吨左右,大概30%左右需要无害化,目前全国危废经营规模大概4000万吨左右,其中无害化占比不超过10%,所以无害化处置能力稀缺,市场空间巨大。预计未来3~5年危废处理能力缺乏的局面仍将持续。

从市场格局上来看,危废处理行业市场集中度非常低,一方面受制于危废处置牌照难得,一方面源于危废处置半径限制,全国前几大危废处理企业占整个市场份额不到7%,从而整个市场呈现“小而散,服务出不了当地”的特点。

并且,全国99%的危废处理企业都为民营企业,全国1500多家危废处理企业平均处理规模仅为3万吨,大部分企业的技术、资金、研发能力弱,处理资质单一,所以未来具备资金、技术、规模优势的龙头企业具有显著的行业整合能力。

无相关信息