国家发展改革委等部门关于印发《电解铝行业节能降碳专项行动计划》的

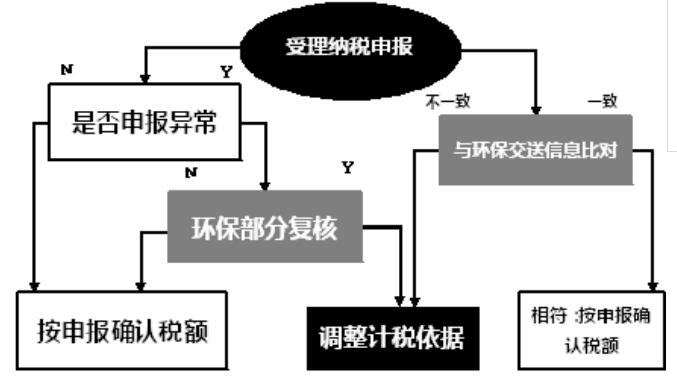

怎么申报?怎么征收? —环保税征纳流程

来源:环保节能网

时间:2018-01-16 00:01:53

热度:

怎么申报?怎么征收? —环保税征纳流程北极星环保网讯:本文直观地介绍一下操作层面上纳税人究竟要如何进行环保税的申报,以及税务机关将如何落实环保税的征收。毕竟,对纳税人来说,程序上的

北极星环保网讯:本文直观地介绍一下操作层面上纳税人究竟要如何进行环保税的申报,以及税务机关将如何落实环保税的征收。毕竟,对纳税人来说,程序上的合规成本和税款都是经营成本嘛,“费改税”把企业要交的税费“改”高了多少不好说,但从缴费改为纳税,程序上从“环保部门核定在先、排污单位缴费在后”改为纳税人自行申报纳税,着实“改”了不少。

与其他税种的征收管理一样,环保税的税收程序法律制度适用《税收征管法》及其实施细则的有关规定。但正如上回书所言,环保税因其计税依据确定的专业性,征收管理格外依赖税务与环保部门的协作,因而《环境保护税法》和《环境保护税法实施条例》在《税收征管法》之外也创设了不少特殊规则。国务院年底加班正式颁布了《环境保护税法实施条例》,叶老师也赶紧加班把其中的重要规则融合在本回当中,让同学们顺着征纳流程的感性思路对《条例》有个直观的了解。

一排污企业如何申报纳税

听完上回分解,同学们的普遍反应是:嗯,环保税的基本规则我都懂了,然而我到底需要做什么呢?好方!

对纳税人而言,你要做的最基础的事情当然是纳税申报啦!纳税申报大概是“费改税”带给纳税人最直观的变化了,以往只需按照环保部门核定的排污费缴费即可,环保税开征后将需要像增值税、企业所得税等其他税种那样做纳税申报。

1何时申报?

对企业而言,明确纳税期限的重要意义在于,纳税期限届满之日即滞纳金起算之日。《环境保护税法》规定,环境保护税可以按月计算、按季度申报,也可以按次计算申报。按季度申报的,纳税期限为季度终了之日起15日内;按次申报的,为纳税义务发生之日(即排污行为发生之日)起15日内。可见,虽然环保税昨天就算正式开征了,但对于大多数排污企业而言,第一次申报纳税还得是4月份的事,因此,广大纳税人大可不必慌张,你还有一个季度的时间用来学习以及和主管税务机关沟通操作层面上如何适应环保税。

值得注意的是,《条例》在征求意见稿阶段规定的“违法排污的,纳税期限为环保部门执法文书生效之日起15日内”一款在正式颁布时被删去了。但考虑到税收执法现实能力,对于事后发现的违法排污行为,在发现以前从什么时候开始违法排污、排了多少污,今后恐怕还是要以环保部门做出的认定为依据,核定一个应纳税额后,由税务机关责令限期补缴税款。

2向谁申报?

排污企业应向污染物排放地主管税务机关申报纳税,有排污许可证的,排污口按照排污许可证所载认定。总体来看,企业向其日常申报纳税的主管地税机关申报缴纳环境保护税即可。但如果生产经营所在地和排污口所在地不属于同一税收管辖区的“跨区域排放”?对此,新颁布的《条例》删去了征求意见稿“由生产经营地税务机关管辖”的规定,而要求由各有管辖权的税务机关协商,协商不成,由共同上级机关决定。对于这种不确定状态,墙裂建议存在跨区域排放情况的企业尽早与各地的地税机关沟通清楚,并且妥善保管已在一地税务机关完税的证明,避免日后不必要的麻烦。

3申报什么?

纳税申报具体如何操作、申报表具体填写哪些信息,主要信息不外乎应税污染物的种类、数量,大气污染物、水污染物的浓度值等等。这里叶老师要格外划重点的是以下两类特殊纳税人的申报内容:

适用排污系数、物料衡算法的纳税人—申报时应备案适用的排污系数和物料衡算方法,鉴于这类纳税人在排污费时代也以排污系数为核定排污费的主要依据,在纳税申报时依然根据自己过去适用的技术标准或规则填报即可;

排放固体废物的纳税人—尽管《条例》没有做进一步明确,但程序规则与实体规则相呼应,由于固体废物环境保护税的计税依据,即固体废物排放量=当期固体废物产生量-综合利用量-贮存量-处置量,排放固体废物的纳税人还需申报产生量、综合利用量、贮存量和处置量。因此,对有外包固体废物处置的企业来说,妥善保存并提供相应的环境影响评价文件、转移联单、利用处置委托合同、受委托方资质证明、管理台账以证明发生的综合利用、贮存或处置真实且符合污染控制标准,就非常非常重要!

4申报的数据从哪里来?

《环境保护税法》第10条规定了确定污染物排放量的4种方法和顺序,依次是:

第一种方法主要适用于依《环境保护法》必须安装重点监控设备的重点排污企业,其纳税申报数据只需抄报自动监控设备的数据即可。但“自动”也给纳税人带来了新的纳税申报法律风险,如监测设备没有按期进行强制检定、企业和环保部门抄取数据的时段或时点不一致等情况,都有可能导致纳税人申报的数据与环保部门向税务部门交换的数据不一致。

第二种方法下,如果纳税人申报监测机构出具数据,应留意保管能够证明监测机构资质、监测规范符合国家规定等确保监测数据有效性的证据,以备未来可能的税务检查。鉴于《条例》规定,“自行对污染物进行监测所获取的监测数据,符合国家有关规定和监测规范的,视同环境保护税法第十条第二项规定的监测机构出具的监测数据”,也可以不外聘监测机构,但更需在自我证明“符合规定和规范”上未雨绸缪、留足证据。

第三、第四种方法对习惯缴纳排污费的企业来说应该是“换汤不换药”了,相当一部分排污企业和餐饮、娱乐、服务业等第三产业的小规模排污企业一直以来都是被动等待环保部门每季度送上门来的《排污核定通知书》,按照通知书载明的排放量计算缴纳排污费。鉴于《环境保护税法》条文中明确了排污系数、物料衡算方法和抽样测算方法依然是环保部门规定的,我们理解,“费改税”后,核定排污量依然是环保部门的职责所在,虽然主体不同了,程序要求也不同了,但纳税人还是可以按环保部门的规定或排污量核定结果进行纳税申报,当然,重要的还是要保存好测算过程等反映申报数据合规取得的证据。

无相关信息