国家发展改革委等部门关于印发《电解铝行业节能降碳专项行动计划》的

环保税深度报告:环保税开征 环境监测、工业环保需求释放

来源:环保节能网

时间:2018-01-05 19:42:19

热度:

环保税深度报告:环保税开征 环境监测、工业环保需求释放北极星环保网讯:环保税开征:千呼万唤始出来《环境保护税法》于2016年12月5日在十二届全国人大常委会第二十五次会议上表决通过

北极星环保网讯:环保税开征:千呼万唤始出来

《环境保护税法》于2016年12月5日在十二届全国人大常委会第二十五次会议上表决通过,并定于2018年1月1日起全面施行。这意味着实施确立长达38年的排污收费制落下帷幕,同时我国的税法体系进一步完善,税种增至19个。

环保税发展历程

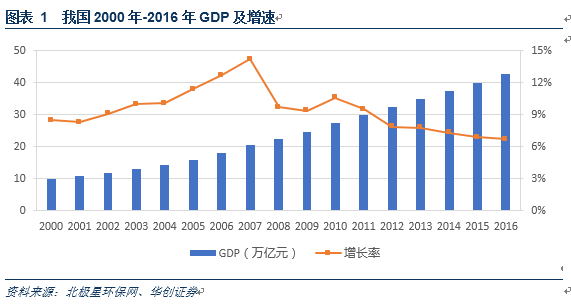

环保税的立法之路与我国经济发展密切相关。自改革开放以来,粗放型经济带来的环境污染、生态破坏、资源枯竭等副作用逐日累积,尽管政府适时出台了排污收费制度,然而在环境日益恶化和人民对生态环境的质量要求越来越高的矛盾中,排污收费制逐渐显得捉襟见肘。在进入二十一世纪以后,我国经济增速不断提高,到2007年,增速到达顶点,为14.2%。实际上,这意味着粗放型经济的发展潜力将尽,一味追求“量”的经济发展道路越来越窄,也正是这个时候,我国政府提出要对环境保护立法。2010年金融危机影响消减,但粗放型经济带来的经济结构失衡问题也是积重已深,产能过剩、人口红利消退等问题成为我国经济的下行压力。随着2012年经济增速破“8”且一路下行,我国进入经济新常态阶段,并提出供给侧改革,优化经济结构,一改高能耗、高污染、低效益的经济增长方式,发展集约型经济。在此背景下,环保税在2016年通过立法符合当前经济新常态阶段的发展需要。

环保税十年磨剑出。早在2007年,国务院于颁布的《节能减排综合性工作方案》中提到“研究开征环境税”的具体政策措施。在随后的2008年,由财政部税政司、国税总局地方税司和国家环保总局政策法规司三部门联合进行的环境税研制工作正式启动。2010年,十七届五中全会通过的《中共中央关于制定国民经济和社会发展第十二个五年规划的建议》正式提出开征环境保护税。2014年的政府报告和《2014年中央和地方预算草案的报告》再次涉及加快推动环保税立法工作等内容,并在同年11月,财政部同环保部、国税总局将形成的《中华人民共和国环境保护税法(草案稿)》并报送国务院。2015年,国务院就三部局起草的《中华人民共和国环境保护税法(草案稿)》及说明全文公布,向社会各界征求意见。

环保税简介

应税污染物是指环境保护税法所附《环境保护税税目税额表》、《应税污染物和当量值表》规定的大气污染物、水污染物、固体废物和噪声。

征收对象

环境保护税法规定:“直接向环境排放应税污染物的企业事业单位和其他生产经营者为环保税的纳税人,包括个体工商户,不包括行政机关和自然人”。

依法设立的城乡污水集中处理、生活垃圾集中处理场所超过国家和地方规定的排放标准向环境排放应税污染物的,应当缴纳环境保护税。

企业事业单位和其他生产经营者贮存或者处置固体废物不符合国家和地方环境保护标准的,应当缴纳环境保护税。

下列情形,暂予免征环境保护税:

农业生产(不包括规模化养殖)排放应税污染物的;

机动车、铁路机车、非道路移动机械、船舶和航空器等流动污染源排放应税污染物的;

依法设立的城乡污水集中处理、生活垃圾集中处理场所排放相应应税污染物,不超过国家和地方规定的排放标准的;

纳税人综合利用的固体废物,符合国家和地方环境保护标准的;

国务院批准免税的其他情形。

无相关信息