国家发展改革委等部门关于印发《电解铝行业节能降碳专项行动计划》的

2017年中国危废行业景气度及发展趋势分析【图】

来源:环保节能网

时间:2017-11-26 09:04:05

热度:

2017年中国危废行业景气度及发展趋势分析【图】北极星环保网讯:1、危废产量巨大,政策监管趋严我国危险废物的调查统计在2011年之前,工业企业危险废物申报下限是10kg,而2011

北极星环保网讯:1、危废产量巨大,政策监管趋严

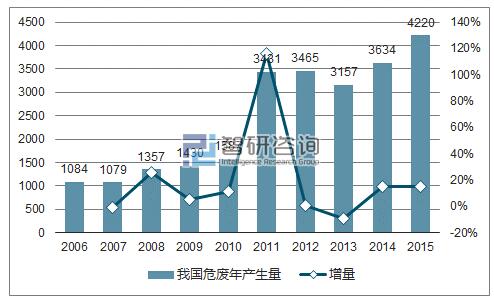

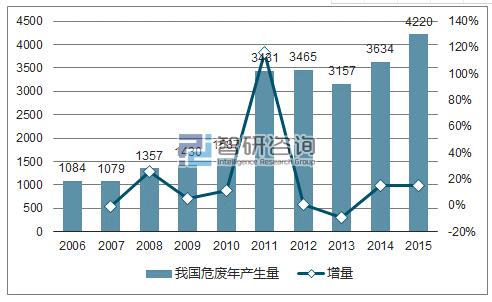

我国危险废物的调查统计在2011年之前,工业企业危险废物申报下限是10kg,而2011年之后环保部门将危废申报下限调整为1kg,所以2011年之后的危险废物全年统计量较往年有很大的跃升。根据统计数据,2015年全国危险废物产生量达4220万吨,较2014年增长16%。从趋势上看,危险废物的产生量仍呈现不断上升趋势。根据资料,2009-2013年美国工业固体废物年产生量约在7.5亿吨左右,而危废产量则稳定在3500万吨左右,危废产量占比4.6%,而其他国家的情况是:挪威、瑞士、韩国占比分别为8%、7%、4.5%。从发达国家的经验来看,危险废物产生量为固体废物的3%左右。我国近几年工业固废产量在30亿吨左右,估算当前危险废物的实际产量达6000-10000万吨。

2006-2015年我国危废产生量

数据来源:公开资料、智研咨询整理

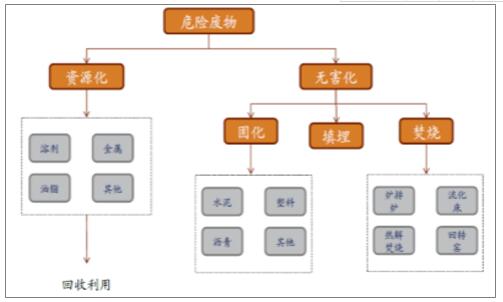

2、危废处理方式:资源化利用为主,无害化处臵是趋势

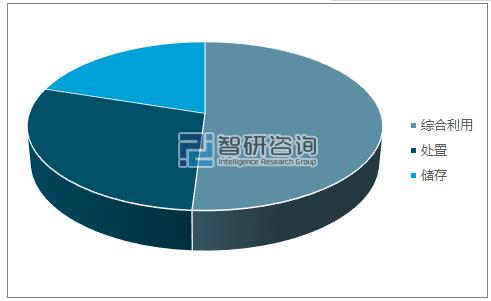

目前我国工业危废处理方式仍以综合利用为主,资源化利用率在50%以上,但无害化处率不断提高。2011-2015年,我国工业危废处理率在2012年略微下滑后,2013-2015持续上升至30%左右。截止2015年底,我国危废综合利用量、处臵量、储存量分别占为危废产生量的51%、29%、20%。

危险废物处理方法

数据来源:公开资料整理

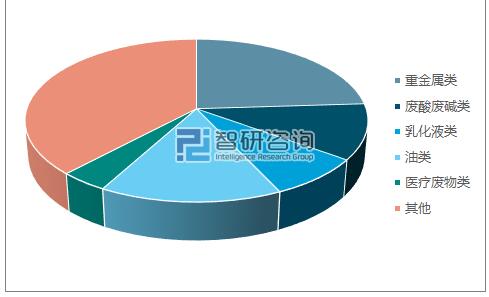

2015年危废处臵方式

数据来源:公开资料、智研咨询整理

我国危废综合利用率相对美国我国的综合利用率偏高。由于资源化利用是有利可图的市场化程度较高的产业,而无害化处理则是排污企业法定的义务,是单纯的支出。在目前我国相关法规尚不完善,执法尚不严格的情况下,可回收利用的危险废物申报及处理的完成度都高于不可回收利用的危险废物。那么合理的推论是,在法律法规不断完善的未来,无害化处理的市场成长空间要大于资源化利用。2000-2015年,工业固废治理投资额出现两轮小幅波动。2000—2005年,工业固废治理投资额整体呈现上升趋势,2005年达到顶峰27.82亿元;2006年大幅下滑,之后从2006年至2011年又出现一轮上升,随着2011年国家加大对基础设施的投资而达到最高点31.39亿元。此后,整体呈现下降趋势。近两年,国家对环保的逐渐重视,工业固废治理投资完成额出现回暖趋势。2015年达到16.15亿元,同比增长7%。

工业固废治理投资完成额

数据来源:公开资料、智研咨询整理

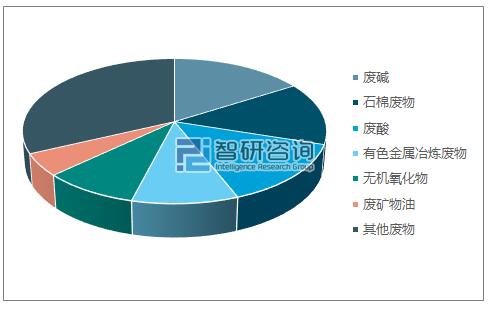

危废处理行业空间超2000亿。我国产生的危险废物共分为48个大类,主要组分为废酸、废碱、石棉废物和冶炼废物,占全部危险废物量的59%;从行业来看,化学原料和化学制品制造业、非金属矿采选业、有色金属冶炼和压延加工业、造纸和纸制品业是我国危险废物产生的主要行业,占到危险废物产生量的69%。

危险废物组成构成

数据来源:公开资料、智研咨询整理

危废产生行业构成

数据来源:公开资料、智研咨询整理

危险废物产生量与生产危废行业的发展密切相关,分析了产生危废前4位行业的11-14年总产值及复合增速走势,非金属矿采选业、化学原料及化学品制造业、造纸及纸制品业、有色金属冶炼及压延加工业,四种行业复合增速分别是13.33%、7.87%、3.34%、6.48%,高于同期工业总产值的复合增速5.15%,预计我国危废产生量将与这4个行业的增速保持一致,考虑到我国当前经济增速放缓的形势,大约在6%-8%之间。2015年我国工业危废产生量达到4220万吨,预计按照每年8%的增长,2020年危废产量将达到6200万吨。按照危废平均处理价格为3000元/吨测算,在2020年达到1860亿元的产值,考虑到过去已经存在的待处理的危废存量,预计有2000亿的市场空间。

原标题:2017年中国危废行业景气度及发展趋势分析【图】

无相关信息