国家发展改革委等部门关于印发《电解铝行业节能降碳专项行动计划》的

危废经营重中之重——预处理

来源:环保节能网

时间:2017-11-21 15:06:06

热度:

危废经营重中之重——预处理北极星环保网讯:摘要:从“十二五”规划带领危险废物处理行业进入全面战略阶段到“十三五”规划持续关注危险废物

北极星环保网讯:摘要:从“十二五”规划带领危险废物处理行业进入全面战略阶段到“十三五”规划持续关注危险废物行业,国家监管趋严,促使危险废物管理逐渐走向精细化、规范化,倒逼危险废物处置市场走向正规渠道,危险废物处置领域也成为行业关注的焦点。目前,我国已实际发挥作用的危险废物终端处置能力严重不足,且“供不应求”的市场局面短时间内较难改变。

危险废物处置方式包括焚烧、安全填埋和水泥窑协同处置等。相比于焚烧这种传统危废处置方式,水泥窑协同处置处置过程温度更高、烟气在高温段停留时间更长,可有效避免酸性气体、二噁英等污染气体产生,而且能有效减少焚烧残渣、飞灰等二次污染物排放,煅烧工况更稳定,改造及运营成本较低,可快速扩大地区的危险废物处置能力。目前水泥窑协同处置已逐渐进入人们视野。

危险废物的预处理,无论在危险废物焚烧及水泥窑协同处置中都占重要位置,是保障危险废物无害化处置系统的安全性、效率、稳定性的重要环节。

危险废物处置行业呈现蓝海之势,即将进入“黄金时代”

根据《中华人民共和国固体废物污染防治法》:危险废物,是指列入国家危险废物名录或者根据国家规定的危险废物鉴别标准和鉴别方法认定的具有危险特性的固体废物(包括液态废物)。2016年修订版《国家危险废物名录》中规定,具有以下情形之一的固体废物为危险废物:

(一)具有腐蚀性、毒性、易燃性、反应性或者感染性等一种或多种危险特性;

(二)或不排除具有危险特性,但可能对环境或者人体健康造成有害影响的,因此需按照危险废物进行管理。

相对于一般的固体废物,危险废物对环境危害性大,处理处置工艺复杂,需要更严格的监管。

根据环保部公布的各年度环境统计年报,我国工业危险废物年产生量处于上下小幅波动、整体逐步递增的状态。据统计,2015年我国危险废物的产生量为3976.1万吨。

近年来我国危险废物产生量

但由于《环境统计年报》采取企业申报统计的方法,企业覆盖范围有所欠缺以及部分企业出于控制成本的考虑对危险废物产生量少报瞒报。现阶段危险废物产生量底数不清,全国工业危险废物的实际产生量要远远高于统计数据。根据美、日、英等发达国家危险废物产生量/固体废物产生量比例以及亿元GDP产固体废物量,E20估计,目前我国实际危险废物年产量约为8000万吨至一亿吨。根据当前不同地区危险废物处置的市场情况,吨危险废物处置价格在2000-8000元之间,我国危险废物处理市场空间已有千亿市值。

目前,我国的危险废物处理行业处在快速成长期,呈现一片蓝海之势。未来几年内,危险废物产生量仍将持续增长,危险废物管理政策法规逐渐完善。危险废物处理行业在设施上的投资力度也会进一步增加,市场规模将会稳步提升。危险废物处理行业即将进入“黄金时代”。

我国危险废物行业现状及存在问题

我国危险废物产生量各地区分布不均,且各省处理处置能力差距大。2015 年,各地区危险废物产生量排名前十的省份分别为山东、青海、新疆、湖南、江苏、云南、浙江、广东、内蒙古和四川。在江苏、浙江等经济发达地区,危险废物产生量大,危险废物处理经营规模充足,该地区产生的危险废物能得到有效的处理处置,存量少。然而在青海、新疆等西北不发达地区,危险废物处置能力不足,每年都有大量的危险废物未得到适当处置。这部分危险废物在安全条件下储存以待以后处置,对自然生态环境以及人类健康都造成了很大的隐患。

2015年我国危险废物各省处理处置分布

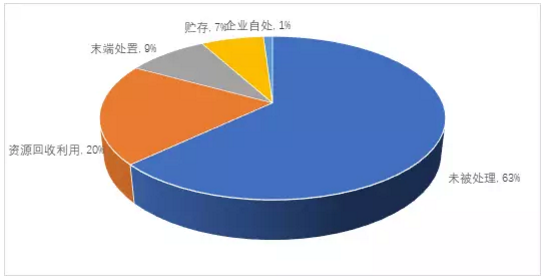

我国危险废物实际经营规模仍处于较低水平,不能满足现阶段危险废物处理处置的需求。根据环保部数据,超过60%以上的危险废物达不到妥善处理处置,游离于监管之外,实际处理能力缺口巨大。

危险废物实际处理情况

从市场供需关系来看,目前危险废物处置能力严重不足。危险废物处理设施新建/扩展产能需要选址、环评等审批手续,要求较为严格,审批+建设周期长。预计未来2-3年内,危险废物处置能力“供不应求”的局面较难改变。

延伸阅读:

2017第三季度环保并购盘点:危废处置为主旋律

危废市场为什么越来越火爆?2018年或将迎来新格局

无相关信息