国家发展改革委等部门关于印发《电解铝行业节能降碳专项行动计划》的

垃圾焚烧行业报告:垃圾焚烧群雄并起 能者割据

来源:环保节能网

时间:2017-10-17 09:34:53

热度:

垃圾焚烧行业报告:垃圾焚烧群雄并起 能者割据北极星环保网讯:核心观点他山之石,中国垃圾焚烧行业路在何方十三五期间,我国垃圾焚烧行业竞争更加激烈,环保趋严、融资趋紧抬升成本和费用,未

北极星环保网讯:核心观点

他山之石,中国垃圾焚烧行业路在何方

十三五期间,我国垃圾焚烧行业竞争更加激烈,环保趋严、融资趋紧抬升成本和费用,未来竞争格局如何演变值得关注。本报告为国际比较系列第二篇,旨在回答三个问题:1)上市公司在手的垃圾发电项目究竟盈利情况如何,可以贡献多少市值?2)参考美国,我国未来的竞争格局如何演变,哪些龙头企业可以脱颖而出?3)如何把握投资机会,成熟市场估值水平在什么水平?

美国:龙头市占率>60%,垄断格局

美国土地资源充裕,垃圾处理以填埋为主,根据EPA统计数据,2015年焚烧仅占13%,目前美国垃圾焚烧年处理量约为3000万吨,运营市场规模约为150亿元。垃圾焚烧发电行业在1975-1995年经历了20年的黄金成长期,竞争格局相对分散;行业步入稳定期的8-10年后,龙头企业CVA通过聚焦主业+兼并整合仅用4年时间(2004-2008)就将市场份额从27%提升至53%,最后行业稳定在垄断竞争格局。

中国:预计十三五市场翻倍,当前市占率相对分散

根据十三五规划,2015年底我国垃圾焚烧处理能力为23.5万吨/日,到2020年末目标达到59.1万吨/日,对应CAGR20%,处于快速成长期,预计到2020年我国垃圾焚烧运营规模将达390亿元(约为美国的2.6倍)。截至2016年底,前三名分别为锦江环境、康恒环境、光大国际,市场占有率分别为11.2%、10.6%和9.1%,相比水务等其他行业相对集中,但与美国比较可以看出龙头市占率提升空间较大。

增量项目盈利低,存量项目盈利下滑,龙头整合大势所趋

我们测算了主要上市公司垃圾发电项目,截止2016年底在手未投运项目IRR显著低于存量项目,甚至对公司价值没有正面贡献(盛运环保)——聚焦优势主业,从加法做到减法,剥离整合一定是大趋势,我们预计2020年后或十三五后期龙头将进一步提升市占率。根据我们的假设,光大国际/瀚蓝环境/中国天楹/伟明环保/上海环境/启迪桑德/盈峰环境的垃圾焚烧项目贡献了市值58%/45%/35%/25%/23%/11%/8%。

正文

美国垃圾焚烧成熟期呈垄断格局

对美国垃圾焚烧发电行业的研究显示,行业在1975-1995年20年的快速成长期,竞争格局相对分散;行业步入稳定期的8-10年后,龙头企业仅用4年就将市场份额从27%提升至53%,最后行业稳定在垄断竞争格局。

1975-1995:美国垃圾焚烧黄金成长期

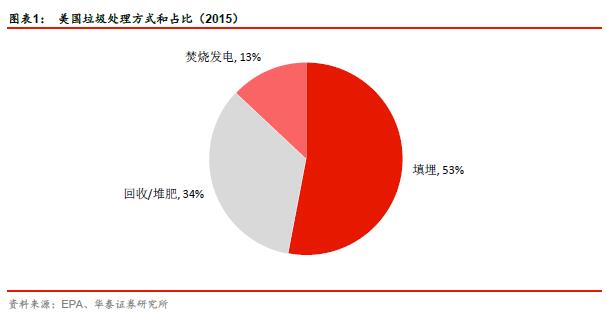

与中国不同的是,美国土地资源充裕,垃圾处理以填埋为主,2015年焚烧仅占13%。在美国,垃圾处理主要有3种方式:填埋、回收/堆肥、焚烧发电分别占比53%、34%、13%。

垃圾焚烧方式占比最低,主要原因包括:1)美国土地供应充足,占地更多的垃圾填埋有相对成本优势,垃圾焚烧发电的费用要高出垃圾填埋50%左右;2)回收已经成为越来越多推广和应用的方式,一些州政府官员担心垃圾发电厂可能影响垃圾回收计划;3)公众的垃圾焚烧厂避邻思维。

1975-1995年垃圾焚烧20年黄金发展期,CAGR达25.3%。从历史上看,美国城市生活垃圾的增长速度略快于总人口增长速度。上世纪90年代,城市生活垃圾每年增长近2%,人均生活垃圾1960年从1.2千克/天稳步增加到2000年达到2.1千克/天。然而,人均垃圾量在2000年以后开始下降,并稳定在2千克/天,这是由于回收工作增加和包装更加环保。垃圾处理量增长需要更多的垃圾量支撑,由于过去十年美国垃圾量增长缓慢,这已经成为一个结构性问题。在垃圾焚烧领域,趋势已经由增长转变为收缩。垃圾焚烧厂数量在经历了上世纪80年代和90年代的快速增长后,在2006年左右达到最高值,直到2013年数量保持稳定。在近两年由于部分垃圾焚烧发电厂开始退役,垃圾焚烧发电厂和垃圾焚烧处理量开始减少。

垃圾收运量与房屋开工量关系密切。我们将2002-2015年WCN、RSG和WM三家大型垃圾收运公司的平均垃圾收运量与美国房屋开工量(滞后6个月)比较,得到了0.98的高相关率。房屋开工对垃圾增长影响在两个方面。首先,实际建造房屋的过程会产生垃圾量;第二,一旦一个新的家庭入住,它会产生新的垃圾。2000-2016年,美国新屋开工率维持在96%左右,我们预计未来美国房地产开工量将稳定在较低水平,因此预计未来美国垃圾量也将维持平稳。

延伸阅读:

2017年中国垃圾焚烧行业发展现状及市场竞争格局分析【图】

无相关信息