国家发展改革委等部门关于印发《电解铝行业节能降碳专项行动计划》的

2016年中国危废处理行业壁垒及经营规模分析

来源:环保节能网

时间:2017-07-19 15:00:19

热度:

2016年中国危废处理行业壁垒及经营规模分析北极星环保网讯:(一)危废行业壁垒高,保证高盈利水平危险废物是具有腐蚀性、毒性、易燃性、反应性或者感染性等一种或者几种危险特性的,可能对

北极星环保网讯:(一)危废行业壁垒高,保证高盈利水平

危险废物是具有腐蚀性、毒性、易燃性、反应性或者感染性等一种或者几种危险特性的,可能对环境或者人体健康造成有害影响的固体或液体废物。目前危废处置方法主要是回收利用、焚烧、安全处置。

危废处置行业属于环保细分行业,受政策法规及执行力度影响大。世界各国中,环保法规越早越全、执法越严格的国家,危废处理行业越发达,拥有更多在国际市场占优势的技术。我国危废政策法规及执行相对落后,在两高司法解释和新环保法颁布后迎来行业的蓬勃发展。

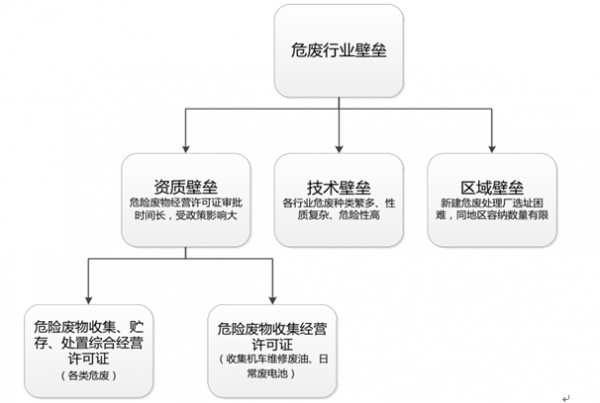

目前危废处理项目主要通过PPP模式建设运营。危废行业毛利率水平远高于环保行业其他板块,主要由于资质壁垒、技术壁垒、区域壁垒,同时这些壁垒的存在也导致危废企业扩张优先选择并购方式。

资质壁垒主要为危险废物经营许可证,分为危险废物收集、贮存、处置综合经营许可证(各类危废)和危险废物收集经营许可证(收集机车维修废油、日常废电池),除了医废和危废以外的许可证都要求由省环保厅核发,受政策影响大,审批时间长(尤其是无害化处理)。技术壁垒主要是各行业危废种类繁多、性质复杂、危险性高,处理不当极易造成二次污染、人身伤害、财产损失,对于物理、化学、生物技术路线及应用要求充足技术和经验积累。区域壁垒主要由于新建危废处理厂的选址困难,容易引起周边群众抗议,同一地区对危废处理厂容纳数量有限。

危废行业壁垒高

(二)危废处置能力缺口仍大,十三五模运营市场规模4200亿

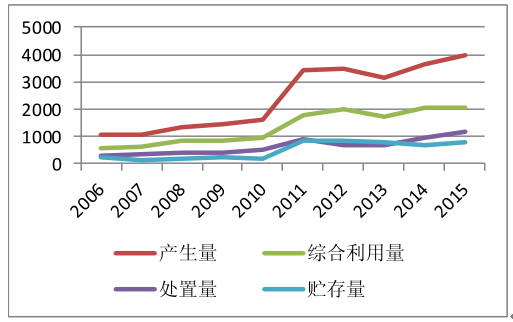

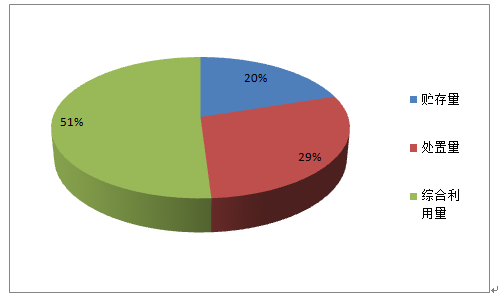

2015年全国共产生危险废物3976.1万吨,利用危险废物2049.7万吨(51%),处物置危险废物1174.0万吨(29%),贮存量810.3万吨(20%)。

据报告,2007年工业危废产量生量4574万吨,是年鉴的统计量的4.2倍。虽然2011年工业危废申报口径从10千克/年降低到1千克/年导致统计量跃升到3431万吨,4年后仍有较大差距,因此实际产量预计大大高于年鉴统计数据。参考发达国家经验,危废产量约为固废产量的3%,预计2015年实际危废产量约为7000万吨。预计十三五期间由于工业发展及大力强化监管,漏报瞒报危废基本消除率,危废产量增速复合增长率15%,2020年增加到14080万吨。按危废处置价格3000元/吨考虑,预计到2020年危废处理运营市场规模达到约4200亿元。

各年工业危废利用处置情况(万吨)

2015年工业危废利用处置结构

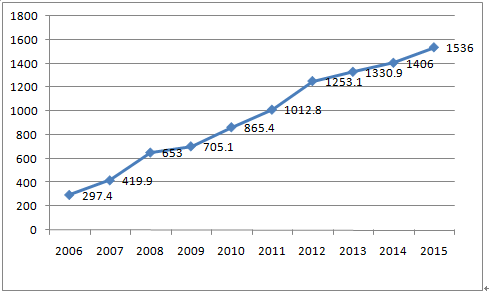

截止2015年,全国危险废物经营单位核准经营规模达到5263万吨/年,其中,核准利用规模为4155.1万吨/年,核准处置规模为982.4万吨/年。从实际利用处置情况来看,2015年危险废物实际经营规模为1536万吨,其中,实际利用量为1096.8万吨,实际处置量为426.0万吨。回收利用核准规模比是无害化处置的4.2倍,回收利用核准规模的实际利用率为26%,无害化处置核准规模的实际利用率为43%。虽然核准规模远超危废产量,但认为由于部分小企业产能利用率不足、核准规模的行业和地区匹配差异导致危废处置仍有缺口。

2006-2015年危险废物实际经营规模(万吨)

工业危险废物产生量排在前三位的省是山东、湖南、江苏,主要集中在东部工业发达地区。

2015各省工业危废产生情况(万吨)

延伸阅读:

涨知识!“危废”是什么?到底咋个“危险”法

原标题:2016年中国危废处理行业壁垒及经营规模分析

无相关信息