国家发展改革委等部门关于印发《电解铝行业节能降碳专项行动计划》的

2017年中国环保监测行业发展趋势及市场前景预测【图】

来源:环保节能网

时间:2017-06-29 11:00:25

热度:

2017年中国环保监测行业发展趋势及市场前景预测【图】北极星环保网讯:监测行业是整个环保行业的基础。如果没有监测,就没有办法对水、气、土进行检测,无法评估环境防治效果以及监督污染源

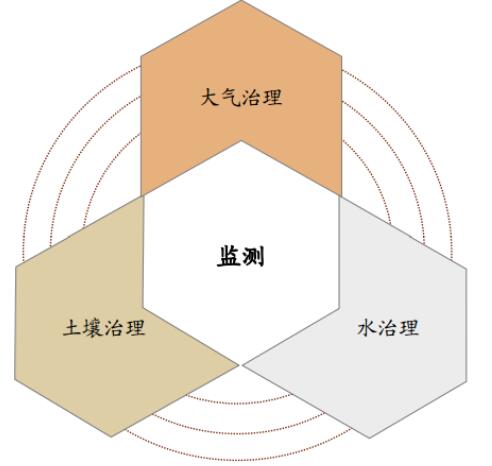

北极星环保网讯:监测行业是整个环保行业的基础。如果没有监测,就没有办法对水、气、土进行检测,无法评估环境防治效果以及监督污染源的整治。同时,国家如果想更好的掌握环境信息,就必须依靠自己所建设的环境监测网。也正是因为这个原因,从“十二五”期间开始,国家就重点打造自身的环境监测网络。总体而言,“十二五”期间国控监测网体系已经基本搭建完成,“十三五”的主要任务是进一步完善整个监测网体系,并且逐步向省市一级的监测网下沉。长远来看,监测网体系将会遍布行业各个环节。因此,环境监测是整个环境保护的基础。

环境监测是环境保护的基础

数据来源:公开资料整理

环境监测细分板块众多,涉及到环保各个子领域。环境监测分环境保护监测和污染源监测。环境质量监测主要目的是考核环境保护成果以及环境质量,监测对象有大气监测、水监测、土壤监测和噪声监测。污染源监测主要目的是控制有害物质的排放量,监测对象有废污水监测、废气监测以及重金属监测。环境质量监测中,大气监测主要由国控点(以地级以上行政单位为主)开始逐渐下沉到省控点(以县级行政单位为主)以及农村空气监测。水质监测分地表水监测和地下水监测:地表水监测包括各大江河湖海、集中式水源地、近海海域等。主要由国家地表水质监测断面为主。地下水污染监测体系需要结合之前国土资源、水利工程等已有的地下水工程。主要工程参照《地下水污染防治规划》。土壤监测方式主要为土壤采样、实验室分析为主,环保部印发多篇文件规范土壤监测方法与技术。污染源监测中,废(污)水主要来自于生活污水和工业污水排放。生活污水监测也就是城镇污水监测主要监测城镇排水和污水处理系统。工业污水监测主要监测重点污染企业排放情况。废气监测以前主要是CEMS系统监测,后来增加了针对有机污染物的VOCs监测。主要来自工业废气排放企业的监测和布点。重金属的排放主要通过工业废水废气废渣的方法排放,因此重金属监测和现有的工业废(污)水、废气监测是紧密联系的。

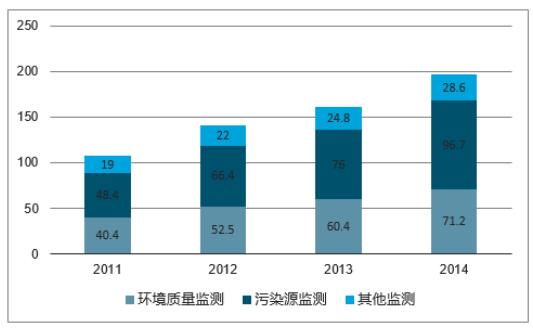

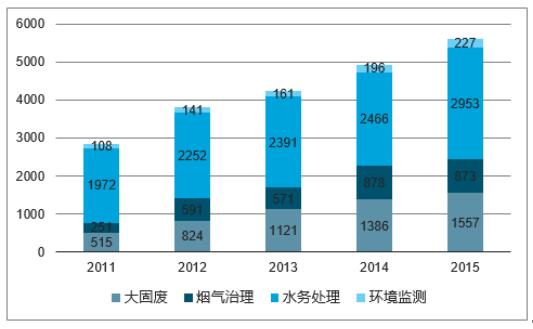

“十二五”以及“十三五”期间,各项国家政策推动监测行业快速发展。但是在整个环保行业中,监测行业中监测的市场体量依旧比较小,还具有很大的发展空间。根据国家环境监测总站的数据,监测行业销售额从2011年的108亿上升到了2015年227亿,年复合增长率约16%。但是整体规模只相当于水务处理的8%,固废处理的15%。

中国环境监测销售组成(亿元)

数据来源:公开资料整理

环保行业各板块市场空间(亿元)

数据来源:公开资料整理

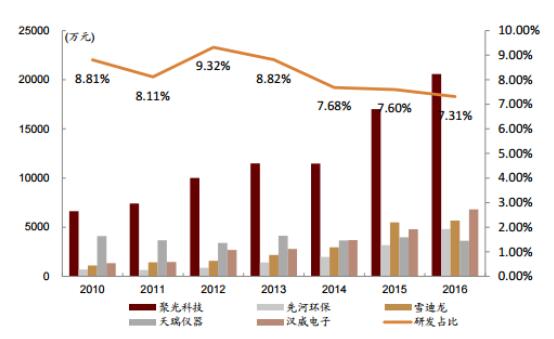

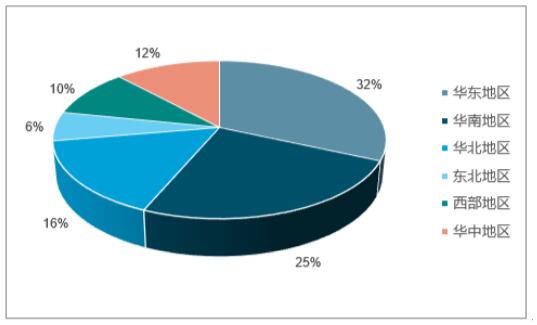

2015年,监测行业销售额组成最大的来源是华东地区和华南地区,分别占32.4%和24.8%。这主要是由于首先华东、华南是重要的工业区,本身对于监控设备的需求就比较多。其次,华东华南是经济比较发达的地区,政府财政对于监控的投入也更大。监测行业中研发投入比重逐年增加。监控属于高壁垒高技术行业,目前国内市场中,高精尖设备依然掌握在国外仪器公司手中。随着国家环保力度加大,以及处于对环境数据安全性和降低成本的考虑,监测设备将会逐步国产化。因此,重视研发投入,掌握重要技术的监测公司未来将会获得更大机会。我们总结了国内监测行业几家上市公司的数据,公司的研发投入基本逐年递增。平均研发投入占营业收入的8%左右。近几年,研发投入的占比略微有些下降,主要原因是其销售收入大幅增加导致。

监测行业主要上市公司研发投入及占比

数据来源:公开资料整理

2015年监测行业销量空间分布

数据来源:公开资料整理

目前全国从事环境监测业务的企业共有约200家,大部分企业从事废气、废水、环境空气、地表水等在线自动监测系统的研制、生产、安装、运营(含集成商)。

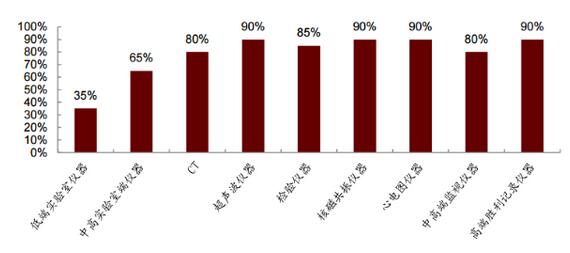

其中,约有120家企业生产废气在线监测系统,约有80家企业生产废水在线监测系统。我国环境监测行业壁垒较高,垄断格局雏形已现,领先企业占据半壁江山。首先,作为技术密集型产业,环境监测行业技术门槛偏高,目前国内从事环境监测的企业仅有两百多家。高端过程分析仪器市场,大多被德国西门子、瑞士ABB、美国赛默飞世尔等外资企业所占领;内资企业如聚光科技、先河环保等,主要面向中低端过程分析仪器市场。下图总结了实验室仪器方面中国对于进口设备的依赖程度。

2014年实验器分析仪器对于进口依赖度

数据来源:公开资料整理

无相关信息