五部门关于开展2024年新能源汽车下乡活动的通知

2024,小鹏变现大年

来源:新能源汽车网

时间:2024-05-23 17:27:30

热度:

2024,小鹏变现大年作者:文雨,编辑:小市妹群雄并起,逐鹿中原,造车界从来不缺看点,也永远充满悬念。如果说2020年-2022年的主角是特斯拉,2023年的明星是理想,那么今年的

作者:文雨,编辑:小市妹

群雄并起,逐鹿中原,造车界从来不缺看点,也永远充满悬念。

如果说2020年-2022年的主角是特斯拉,2023年的明星是理想,那么今年的最大惊喜很可能是小鹏。当一众车企因为行业竞争烈度升级而出现盈利下挫时,前期在技术上已完成大量投入与建设的小鹏汽车却迎来了集中变现期,利润表逆势向上修复。

【毛利率重回两位数】

5月21日晚,小鹏汽车正式披露一季报,今年第一季度,公司总收入达到65.5亿元,同比大幅增长62.3%,总交付量为21821辆,同比增长19.7%。

相较于规模和体量的持续壮大,小鹏汽车当下最亮眼、也最值得关注的其实是经营质量与盈利能力的提升。

一季度,公司毛利率攀升至12.9%,同比提升11.2个百分点,环比提升6.7个百分点。如果把这一数据做长距离、大范围的观察,会发现小鹏能取得如此成绩是殊为不易的,也是弥足珍贵的。

纵向和自己对比,去年Q3至今年Q1公司季度毛利率依次为-2.7%、6.2%、12.9%,已连续多个季度改善,之前对于公司已经进入盈利释放周期的判断被完全证实,而且12.9%的毛利率已经回到公司历史水平的绝对高点。

横向和友商对比,今年一季度大多新能源车企的利润率水平都因行业竞争加剧而出现下滑,特斯拉Q1毛利率相比2023年下滑0.8个百分点,理想下滑了1.6个百分点,小鹏在这种背景下却能逆势拉升,盈利动能之强由此可见一斑。

与大环境脱敏从来都不是一件容易的事情,小鹏独立行情的背后是多方因素叠加共振。

首先是产品结构升级。

今年1月1日,小鹏X9正式发布,起售价35.98万元,标配后轮转向、车内空间灵活、搭载无图XNGP功能,产品性价比极高,一经问世就迅速放量,一季度稳居纯电MPV销量冠军,高附加值产品占比提升自然会拉动公司毛利水平。

其次是与大众进行战略合作。

2023年7月,大众和小鹏首次达成战略合作框架协议,大众完成对小鹏4.99%股份的收购;今年2月双方又签订平台与软件战略技术合作联合开发协议,主要涉及供应链、联合采购降本等;今年4月17日,小鹏宣布了双方在不到一年时间里达成的第三项战略合作,小鹏与大众汽车集团将为大众汽车在中国市场的电动车平台联合开发行业领先的电子电气架构,该平台将集成小鹏汽车最新一代基于中央计算和域控制器的电子电气架构技术,从2026年起应用于在中国生产的大众汽车品牌电动车型。

通过强强联合,小鹏一方面可以对大众做技术输出,把过去沉淀下来的大量技术资产高效激活,以集中变现的方式在短时间内迅速增厚利润;另一方面,大众国际一流的供应链采购与管理能力又会反过来赋能小鹏,直接推动后者的降本增效。所有这些聚合在一起,最终的导向就是盈利能力以一日千里的速度改善。

还有一点值得强调,从去年开始,小鹏在费控方面的工作也卓有成效,今年一季度公司研发开支为13.5亿元,环比增加3.3%,销售、一般及行政开支为13.9亿元,环比下降28.3%。

在“开源”和“节流”两个层面均实现有效突破,利润空间自然也就被打开了。事实上,小鹏的这份一季报是非常有价值和意义的,这种价值和意义很大程度上并不在于数据本身有多好,而是持续向上的盈利能力扫除了之前外界对小鹏的一种错误认知,就是公司善于技术开发而拙于商业变现。

【期待“戴维斯双击”】

区别于多数友商“边放量,边进步”的均匀发展模式,小鹏有一套相对独特的造车思路,每一个阶段都重点瞄准一个主线任务,前期先集中力量搞技术,然后再把技术成果全面推向市场。

在中国所有造车新势力中,小鹏的技术能力是有口皆碑的,其第一款车G3采用博世的方案,到第二款车P7就已经实现了软件算法层面的全栈自研,首次搭载自动驾驶平台XPILOT3.0,配置算力达到30TOPS的Xavier芯片以及30多个传感器,直接将当时国内智能驾驶的水平向上推到了一个新高度。去年3月,小鹏又推出行业首个量产落地的全场景智能辅助驾驶系统XNGP,在业界率先摆脱了对高精地图的依赖,推动中国智驾技术再上层楼。直到现在,公司也依然站在技术浪潮的最前沿。

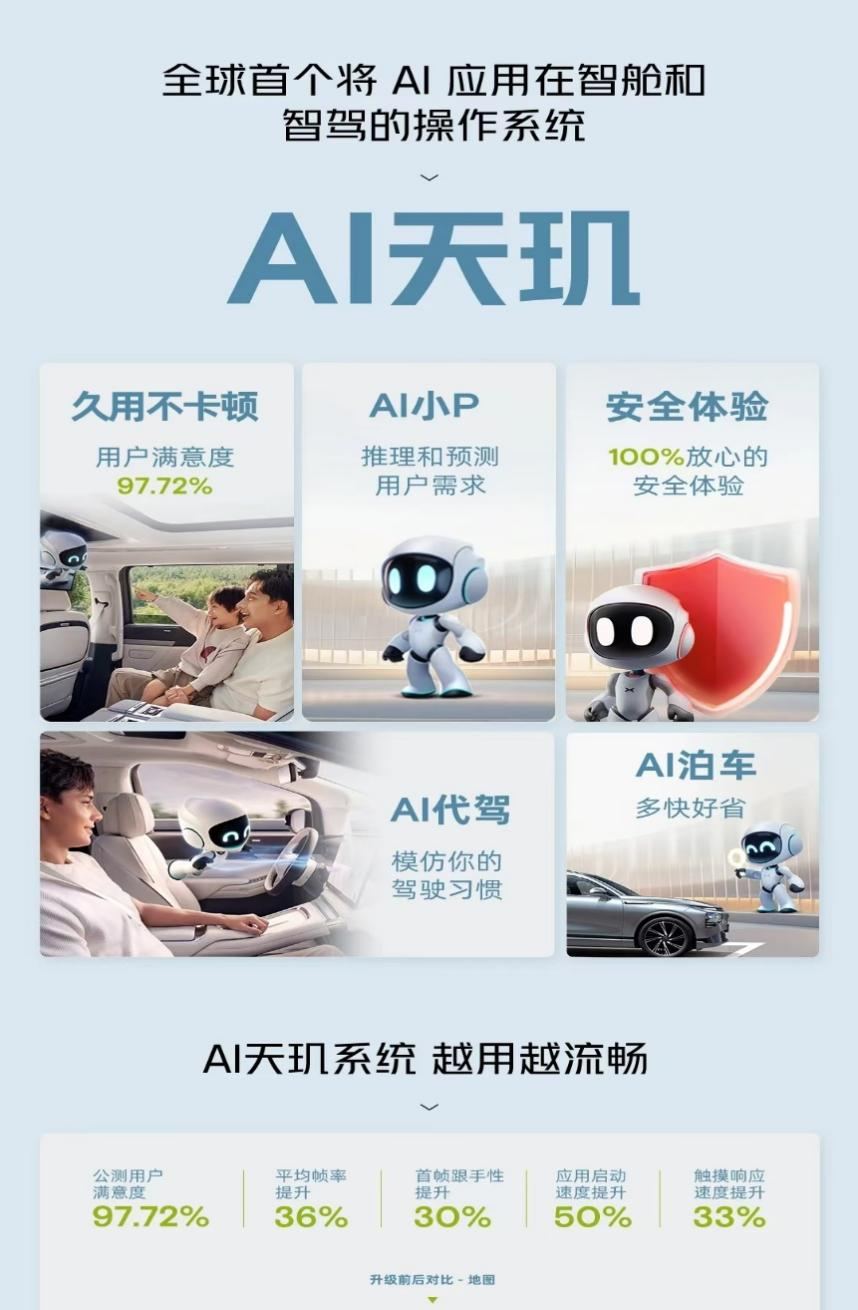

5月20日,小鹏举办了以“开启AI智驾时代”为主题的520 AI DAY发布会,宣布将面向所有小鹏在售车型的用户全量推送AI天玑系统,一举将新能源车带入AI智驾时代。在AI即将颠覆并且重构中国和全球汽车行业的当下,此举的意义和重要性无需赘言。

从商业模式的本源出发,像小鹏这种在技术上勇猛精进的打法有一个显著特征,就是前期会因为巨量投入而大幅吞噬利润,而一旦开始启动集中变现,盈利又会极具爆发力,即最终呈现出来的发展轨迹是跳跃的,而不是缓慢爬行的。小鹏现在明显已经进入以盈利为核心导向的第二发展周期,一季报只是预热,更大的看头还在后边。

首先就是小鹏与大众的合作会进一步加速释放红利,原因很简单,小鹏可以通过智能化输出快速变现,而大众可以从中获取顶尖的智能化技术,双方联手是互利共赢的,因此也是良性可持续的,不到一年的时间三次签订合作框架本身就证明了这场合作是非常融洽的,而随着两家业务往来与嵌入程度越来越深,基本可以确定“1+1>2”的协同效应会被进一步放大。当其他车企还只能通过自身放量来实现规模效应时,小鹏已经可以借助大众的供应链在降本增效上弯道超车,这其中的潜在优势与价值是不言而喻的。

除了外部赋能,小鹏自身各方面的蓄力也都到了一个集中释放的时间节点。

产品层面,小鹏全新品牌MONA系列的首款A级纯电轿车将在今年6月亮相,并且在三季度正式上市和规模交付,四季度小鹏还预计交付基于最新技术和规模降本的首发车型——一款B级轿车,该新品有机会成为下半年B级纯电市场的爆款车型。未来3年,小鹏将推出超过10款全新车型,覆盖10万-40万价格带主要细分市场,一个前所未有的强产品周期即将到来。

技术层面,智能化能力会高速升级并且大范围落地。举一个简单的例子,端到端大模型的上车后,今后小鹏自动驾驶能力每个季度都可能有倍数级别的提高,软件和AI升级会进入按月进化的超快发展周期。2023年,小鹏城市XNGP开城数量已达到243座,超预期完成此前制定的200座目标,按照计划,2024年内XNGP将完成全国主要城市路网全覆盖,并于2025年面向全球开始研发XNGP。

市场层面,国际化战略以肉眼可见的速度全面铺开。今年3月,小鹏与泰国、新加坡、马来西亚等东南亚地区经销商集团达成战略合作,根据财报电话会的最新消息,小鹏已经在欧洲发布了G9、P7,Q3会推出G6右舵,在香港也即将发布G9和P7,X9则在年底前会上市。

无论是产品推陈出新,还是技术迭代升级,亦或是市场覆盖度扩大,所有这些努力最终都会汇聚为市场销量的推力。

新能源车发展初期,资本市场更加看重车企的前景与想象力,小鹏这种技术至上的公司被广泛认可和青睐,股票涨势远胜国内同行。随着行业发展进程的深入,资本市场的关注点逐渐转向车企的盈利能力,尚处在投入阶段的小鹏又成了倍受冷落的那个,估值严重杀跌。

而事情的真相是,小鹏有自己的发展节拍,只不过这个节拍并没有与行业主流保持绝对一致而已。随着利润水平持续修复,小鹏如今已经证明了自己的盈利能力,相信市场终将会给予正向反馈,乐观情况下,公司股价后期很可能会出现估值与业绩双提升的“戴维斯双击”现象。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

原文标题 : 2024,小鹏变现大年

-

苏州:到2027年新能源车桩比达到1.9:1,新车销量中新能源汽车占比达到50%以上2024-05-21

-

江苏拟修订固废污染防治条例:新能源车企应建电池回收渠道2024-05-07

-

新能源车险重磅新规要来了!6月1日前实施2024-04-28

-

住建部:鼓励更新购置新能源车辆装备以及智能化、无人化环卫作业机具设备2024-04-10

-

Q4 毛利转正后,未脱险的小鹏“激进”厮杀2024-04-02

-

小米的“红”和新能源车的“黑”2024-03-31

-

齐推子品牌,小鹏和蔚来开始冲销量了2024-03-23

-

小鹏的三支“令箭”:提效、出海与新品牌2024-03-23

-

10岁的小鹏,要“跑滴滴”了?2024-03-23

-

控制成本,2024年新能源车的核心技术2024-01-12

-

2023年盘点:交付量不及预期,小鹏、哪吒汽车能知耻后勇?(下)2024-01-11

-

2023新能源车企的海外战事:扩张、困境与突围2024-01-11

-

2023年盘点:交付量不及预期,小鹏、哪吒汽车能知耻后勇?2024-01-10

-

惊变之年:新能源车2024年的十个趋势2024-01-09

-

何小鹏的“生死局”2024-01-09