五部门关于开展2024年新能源汽车下乡活动的通知

零跑:毛利率持续转不了正,车圈小米何时 “领跑”?

来源:新能源汽车网

时间:2023-08-28 11:16:27

热度:

零跑:毛利率持续转不了正,车圈小米何时 “领跑”?零跑汽车(9863.HK) 于北京时间 8 月 25 日晚间港股盘后发布了 2023 年第二季度财报。零跑此次毛利率仍然没有转正,

零跑汽车(9863.HK) 于北京时间 8 月 25 日晚间港股盘后发布了 2023 年第二季度财报。零跑此次毛利率仍然没有转正,没有打破市场质疑,但整体因销量释放减亏明显。看一下关键信息:

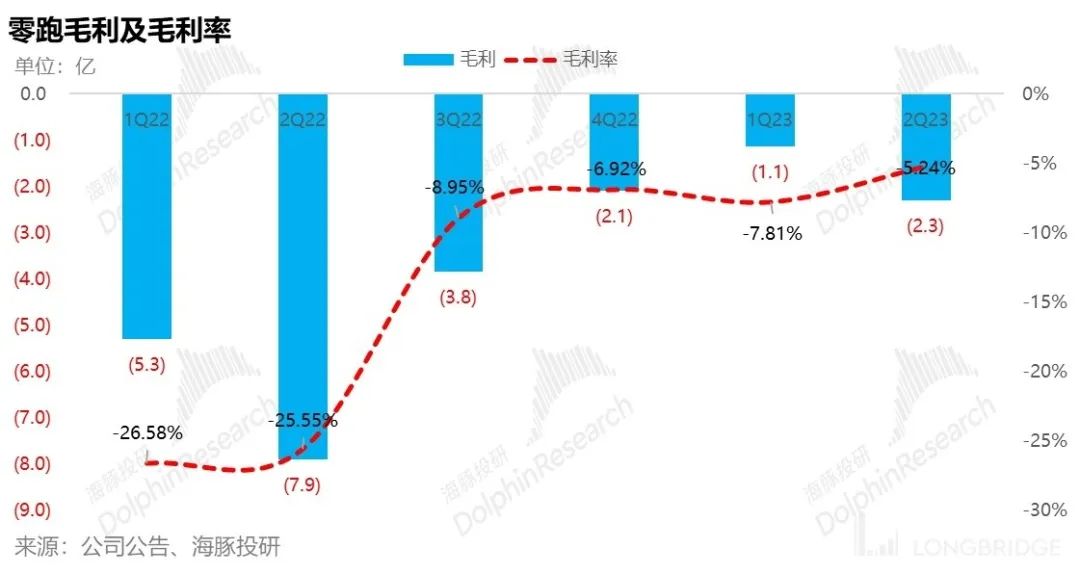

1. 二季度毛利率仍然未转正:二季度汽车业务毛利率虽然环比有提升,但仍然未转正,而最大的问题则是 3 月份的降价带来的单车价格下行,但单车成本节省明显,毛利率环比提升至-5.2%。

2. 单价或继续面临下行压力:C 系列目前占比已达 85%,用销售结构的改善带来的单价的提升空间已经有限了。8 月份公司已公开宣布旗下 C 系列部分车型降价,同时公司表示如果竞争激烈单价还有继续下行的空间,下半年单车价格可能面临着继续下行的压力。

3. 毛利率能否转正看增程销量释放:增程式车型预计带来单车 2-3 万元的 BOM 成本的下降,同时也将成为助力其实现扩量以及实现毛利率转正的关键。一旦销量拉起来,随着规模效应的释放带来的摊折及采购成本的降低,经销商的销售返点的降低,以及增程版本热卖带来的毛利改善,虽然单价承压,毛利率可能仍有继续上行的空间。

4. 研发销售继续 “省省省 “:在研发和销售管理费用上,本季度销售管理费用略有提升,但相对同行仍然是非常 “抠门” 的。在研发上,零跑坚持全域自研,但研发的投入不足导致自研能力总体一般。销售上,公司的定位更偏制造型公司,同时经销商几乎占了门店体系的 86%,品牌力明显不足。

5. 现金流或成最大难关:虽然零跑本季度经营现金流转正,但预计此改善不可持续,留给零跑的时间可能也不足一年了。寻求与老牌车企的合作或成零跑现金流短缺最好的解决方法,一旦合作达成,直接解决零跑现金流短缺的燃眉之急,也为零跑开启了技术变现的高毛利新模式,同时通过老牌车企对零跑的认可度加持提升其品牌力,直接构建零跑股价的安全垫。

海豚君整体观点:

对于零跑,它的投资机会应该是价格砸到足够低的时候,去寻找毛利率转正的拐点性投资机会,毕竟蔚小理早已过了毛利转正的时点,零跑还有投毛利率转正的机会。

海豚君认可零跑是一个认真踏实去造车的公司,公司产品力在同价位上也很高。一开始的时候零跑就去死磕生产导致前期动作慢,随之仓促推车效果不佳,出现资金链要断掉的危机情急,也因此绕弯做了一个不在自己目标定位内的爆亏车做销量来融资以免出师未捷身先死。

这个弯道让它生存了下来,但是也困于性价比和低品牌价值上,再加上不擅长互联网营销,而且预算也不足,导致品牌感不足。因此,用产品力和生产规模效率的释放,以及增程式带来毛利的正向改善,来实现毛亏转正,是零跑上市后要迈的下一道生死关,而从投资的角度,风险和机会都源于此。

而零跑现金流也成了目前最大的难关,要么销量爆量后获得市场认可寻求融资,要么寻求与老牌车企的合作解决现金流燃眉之急,一旦现金流问题解决,零跑的股价安全垫也才能真正的建立。

以下是详细分析

一、毛利率持续转不了正,零跑的未来何时要来?

1)毛利率略有改善,但仍然为负

零跑作为新势力第二梯队的领头军,一直被市场诟病的就是持续为负的毛利率,而本季度零跑仍然没有成功打破市场质疑,毛利率仍然为负。

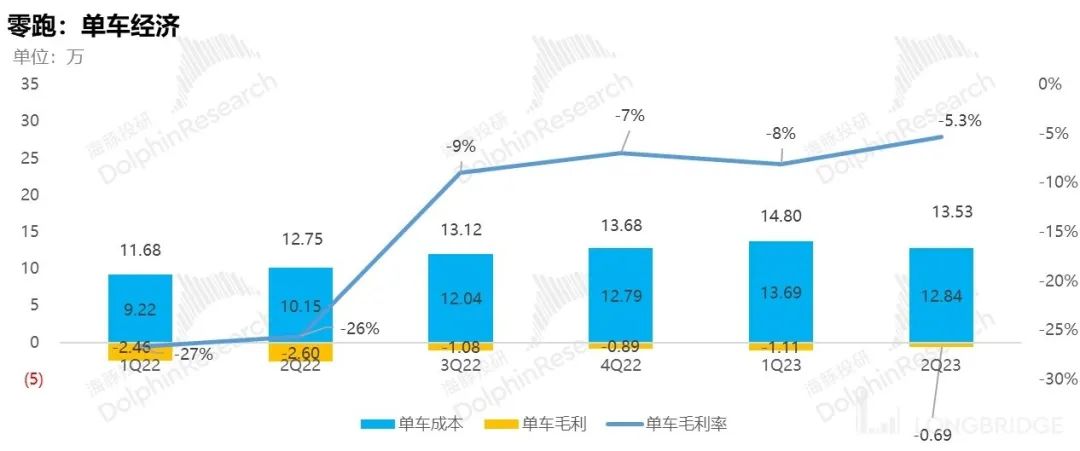

二季度零跑汽车业务毛利率是-5.2%,相比一季度-7.8% 的毛利率上行 2.5%。毛利率的上行主要是由单车成本的降低所带来的。

但值得一提的是,在会计处理上,零跑将给予经销商的销售返点计入单车价格之中,不同于小鹏将给经销商的返点计入销售费用之中,造成的结果也是毛利率持续转不了正。

而根据公司披露 2022 年下半年如果不考虑经销商的返点影响毛利率已经转正,海豚君计算出零跑给予经销商的销售返点大概在 8-10% 左右,略高于小鹏的 8% 的返点,根据此测算调整出来的二季度毛利率实际上为 2.6%,也已经转正。

这种特殊的会计处理方式,会导致如果销量上行时毛利率弹性反而更大。假设公司单价不变,销量的增加不仅稀释固定的摊折费用以及获得采购溢价,同时也可以给与经销商更低的销售返点进一步提高毛利率水平,可参考小鹏 G6 爆款带动整体销量上行之后将给与经销商的扣点从 8% 降至 4-6%。

2)“以价换量 “策略导致单车成本下行

海豚君将从单车价格和成本入手,来拆解零跑本季度略微提升的毛利率:

a) 单车均价:

二季度单车均价 12.8 万元,一辆车均价比一季度低 8500 元,大大低于市场预期 15.7 万元。

而市场对于单价上行的预期主要来源于 C 系列热卖,定价在 15-21 万的 C 系列销售占比已经从一季度 63% 上行至二季度 85%,会拉升单车均价。

但 3 月份的全系降价(最高降幅达 5.9W)对单价产生了严重的负面影响,使销售结构带来的单车均价上行远不及降价所造成的影响,单车均价相比上季度下行 8500 元,这也是公司从 22 年一季度以来首次单车价格下行。

b) 单车成本:

二季度单车成本 13.5 万元,比上季度环比下行了 1.3 万元,此季度毛利率的改善主要来自于单车成本的下行。

除了销量提升带来的摊折费用的稀释及采购溢价,以及碳酸锂成本的下行,海豚君预估此次单车成本的大幅节省主要来自零跑增程式的推出,光靠规模效应及碳酸锂成本下行带动不了此季度成本的下行幅度。

零跑增程式的推出对毛利改善有正向作用。因为零跑聚焦的价位段在 15 万-20 万,在此价位段受制于锂电池成本因素,纯电车型面临比较大的成本及毛利压力。

根据电池成本约占总成本的四成,而在此基础上开发的增程式版本由于电池容量较原有纯电版减少了一半左右,测算出来增程版本预计带来单车 2-3 万元的 BOM 成本的下降,而目前增程版本价格也只比纯电版便宜了 4000-6000 元,算下来可带来 1.6-2.4 万毛利增量,目前 C11 纯电和增程版本交付量各占一半。

c) 单车毛利:

单车均价下行 8500 元,单车成本节省 1.3 万元,使单车毛利率环比改善 2.7%,但仍然为负,二季度毛利率-5.3%。

3)三季度单价或继续下行,毛利提升看增程销量释放

因 C 系列二季度占比已经达到 85%,用销售结构的改善带来的单价的提升空间已经有限了。

同时零跑为了继续秉持以价换量战略,在 8 月初已公开宣布旗下 C 系列部分车型降价,包含三款 C01 和两款 C11 车型,其中 C01 车型最高降幅达到 2 万元,C11 车型降幅达 1 万元,同时公司表示如果竞争激烈单价还有继续下行的空间,下半年单车价格可能面临着继续下行的压力。

对于零跑汽车来说,2023 年的关键词是 “拉销量”,公司下半年月销目标 1.5 万-2 万,增程式车型也将成为助力其实现扩量以及实现毛利率转正的关键。而一旦销量拉起来,随着规模效应的释放带来的摊折及采购成本的降低,经销商的销售返点的降低,以及增程版本热卖带来的毛利改善,虽然单价承压,毛利率可能仍有继续上行的空间,而零跑今年下半年目标也是实现毛利单月转正,希望也只能指望在 C11 增程式以及即将推出的 C01 增程的热卖了。

二、性价比之王,新产品周期到来?

1)以价换量求生存

不同于一线新势力普遍先融资将品牌调性做起来,然后再将价格降维拉长产品价格带的方法,零跑完全相反,用 T03 这款低价低毛利小车做了一次自救,后续再推出价格更高的 C11 和 C01 车型来做利润。

而这样的战略获得了一定的成功,此季度交付量的大幅上涨来源于 C 系列的热卖,定价在 15-21 万的 C 系列销售占比已经从一季度 63% 上行至二季度 85%,反映了公司产品从低端的 T 系列切换到更高毛利的 C 系列的成功转型。

但这种方法的弊端就是即使配置上去定价也很难再提高,并且公司品牌存在感明显不足。零跑 1 月份 C11 全系涨价 6000 元,1 月整体月销直接由去年 12 月份的 8000 多辆掉到 1 月份的 3000 多辆,一季度平均月销也只达到 3500 辆,销量明显下滑,零跑再一次面临生死线问题。

而零跑迅速调整了战略,采用了以价换量的方式来赢取发展时间。零跑在 3 月份对全系车型都进行了不同程度的降价,其中最高降幅达 5.9 万,降价的幅度不可谓不低,也直接有效,直接将二季度交付量从一季度 1.1 万环比增长 233% 至二季度 3.4 万。

而零跑降价的底气来源主要有两块:

1)通过推出入门款减配车型达到降价的效果。据媒体报道,有业内人士将 2023 款 C11 纯电版入门款与 2020 年 12 月发布的入门款进行了对比,虽然新款比老款降低了 4000 元,但用户却损失了超过 30 个以往强调豪华、智能、舒适的配置。包括电池容量下降,电池材质从三元锂切换成磷酸铁锂,智能驾驶传感器从 28 个降到 10 多个

2)通过全域自研策略优化成本从而降低价格。当前零跑汽车全域自研覆盖的成本已经达到 70%,通过技术创新(如 CTC)及产能放量带来规模效应后实现自研成本降低。

2)C11 增程款开启新产品周期?

零跑于 3 月推出 C11 增程款切入插混赛道,2023 年是插混车的大年,2023 年上半年插混车的同比增速达到 91%,而纯电车也仅仅实现 31.5% 的同比增长。

且 C11 增程款 10 万-20 万价位段新能源渗透率 2022 年底也只有 22.7%,在所有价格端最低,市场空间大,而增程式解决了用户群体的里成焦虑,带来较原 C11 纯电版更广的用户基数。

同时在配置方面,零跑 C11 增程款争做性价比之王。对比同价位的深蓝 S7, 银河 L7 和比亚迪宋 DM-I,零跑 C11 增程款拥有更大的电池容量,更高的纯电续航和电动机总功率。

目前 C11 增程式所在价格端的增程式 SUV 仍较少,而买增程的用户都会尽量选择纯电续航里程更长的车型,更看重电池容量,零跑相比竞品的长纯电续航有助于与在所在价格端的插混车型错位竞争,抢夺更在意续航里程的消费者。

在智驾方面,虽然此价格带的智驾配置都偏弱,如银河 L7 和深蓝 S7 没有任何的辅助驾驶功能,零跑 C11 增程标配了 Leap Piolt 智能驾驶系统,同时还搭载了 1 个毫米波雷达,诚意更足。

零跑即将推出增程款 C01,计划于 9 月上市,同时零跑也计划在明年发布全新 B 系列的第一款车型 B11 及另一款新车,B11 定位中大型 SUV,包括纯电和增程两个版本,或搭载激光雷达、英伟达 Orin、高通 8295 芯片及 800V 快充架构,可谓配置拉满,进一步推动零跑品牌升级,零跑新车型周期有望开启。

三、收入同比 45% 增长,产品成功从 T 系列过渡到 C 系列

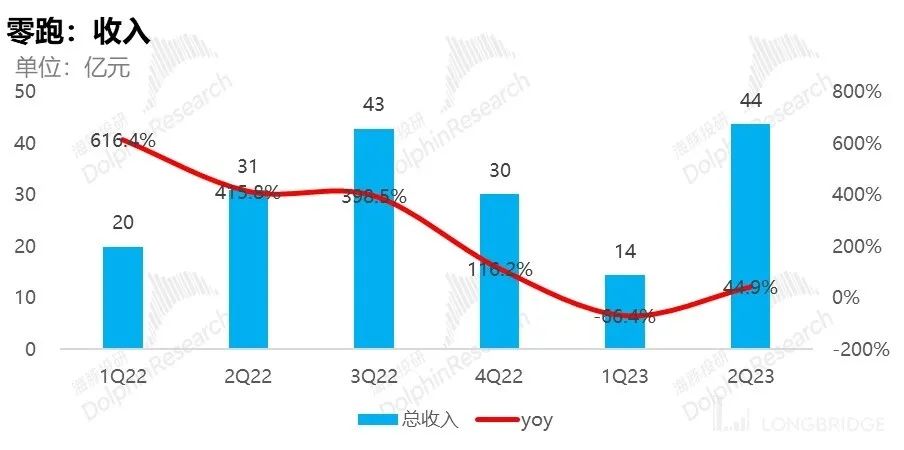

二季度零跑总收入是 43.7 亿, 同比增长 45%,但低于市场预期的 53.5 亿,主要源于单车收入大幅低于预期。

虽然单车收入环比下行,但同比增长了 27%,主要来源于 C 系列的热卖,定价在 15-21 万的 C 系列销售占比已经从去年二季度 27% 上行至本季度 85%,反映了零跑已经成功将产品从 T 系列过渡到 C 系列。

四、研发销售 “省省省”

在研发上,零跑坚持全域自研,但自研能力总体一般。在销售上,零跑定位更偏制造型公司,同时经销商几乎占了门店体系的 86%(截至 2022 底),在研发和销售管理费用上,零跑相对同行是非常 “抠门” 的状态了:

1)研发开支:

研发上,零跑坚持全域自研,在关键的三电系统上(除电芯),智能座舱,智能驾驶硬件和算法上都做到全部自研。

但从研发投入来看,零跑二季度研发费用 4.1 亿,与上季度持平,研发费用率仅 9%,研发投入主要应用于新车型零部件的研发。相比理想/小鹏二季度 24 亿/14 亿的研发投入,还是节省很多,但自研能力总体略为一般。

在电车自研三件套——三电 + 智舱 + 智驾上:零跑三电中电机电控没有辨识度,电池上主要是在电芯的整合到车的方式上做了电池车身一体化;自动驾驶上比较弱,远远落后小鹏的 XNGP,智能座舱上的表现基本还算可以。

但零跑凭借全域自研占到了 BOM 成本 30% 以上,上半年公司也致力于技术降本,如发行了集成四叶草电子架构以及 CTC 2.0 版本及平台共享达成规模效应达到降本,从而拥有打价格战的底气,同时可以抵御行业零部件短缺造成的产能风险。

零跑也坚持自建工厂,零跑在金华工厂目前拥有每月 3 万辆的产能,同时也在建钱塘工厂,规划产能 40 万,产能完全足够。

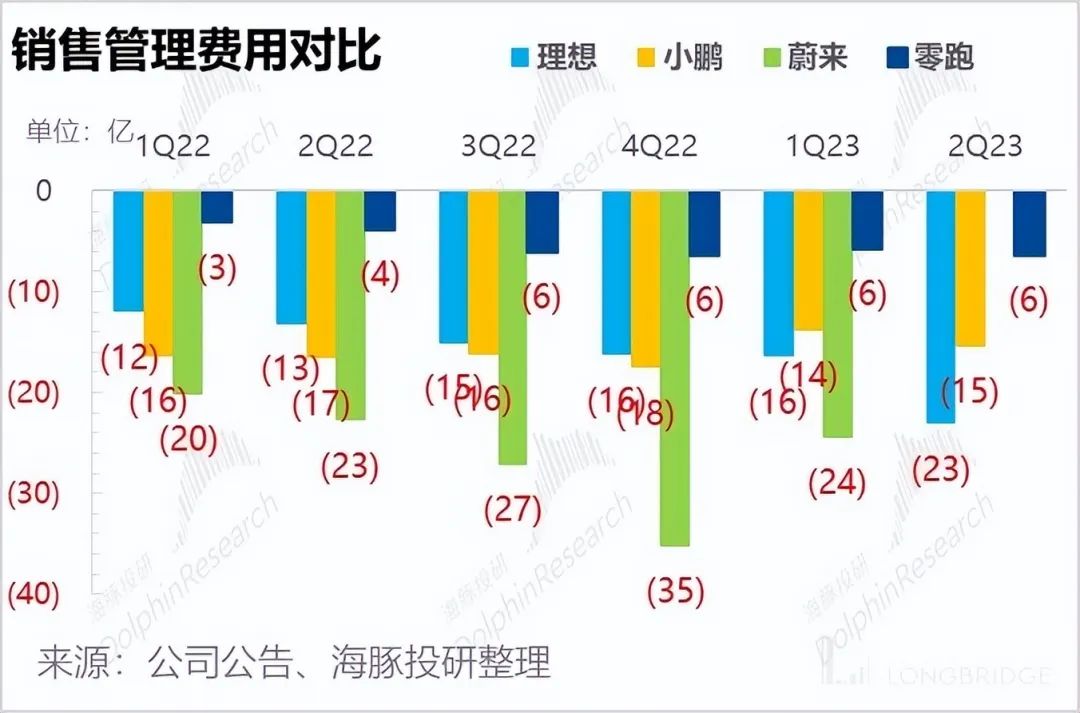

2)销售费用:

零跑二季度销售费用 4.3 亿, 相比上季度环比增加 0.3 亿,销售费用率 10%,本季度的增加主要来自新车型的营销投入,但零跑在绝对值上仍然处于新势力中低位,一方面是因为公司的定位更偏制造型公司,另一方面是公司将给经销商的返点扣减在收入端并不是记在销售费用上。

对比其他新势力,零跑更偏生产制造公司 - 销售人员很少,2022 年销售人员仅占到员工总人数的 16%,但生产人员占比接近 50%,而一线新势力蔚小理近 50% 都是销售人员。

同时零跑采用的是和小鹏类似的自营 + 加盟的销售模式,其中经销商是主力,在门店体系中占比 86%,所以销售费用相比其他新势力处于低位。

但这样的制造型公司定位存在明显弊端,虽然零跑汽车产品力在同价位中产品力很好,极具性价比,但低营销费用的投入使公司品牌力不足,同时公司战略上做的是先下沉后品牌升级,相比蔚来和理想用高价车为自己定调之后再做价格下探明显更难,公司品牌升级一直很难真正的完成,也只有通过以价换量策略博得生存的空间和时间。

而零跑也似乎意识到了这个问题,公司已在 1 月份更换部分高级管理层,曾在华为有多年工作经验的徐军和张韦力分别担任首席运营官和营销官,拥有丰富的品牌和营销经验,意味着零跑也将在营销和渠道开始发力。

但公司在门店扩张上对年初目标(门店数量达到 800 家)进行了调整,更致力于提高单店效率,上半年进行经销体系改革,优化了 20 家门店。

3)管理费用:

本季度管理费用 2.1 亿,相比上季度环比增加 0.3 亿,管理费用的增加主要来源于员工薪酬的增加,公司在员工薪酬中给予了一些股份支付,管理费用的上升属于正常情况。

五、盈利能力提升,大幅度减亏

零跑二季度净利润-11.4 亿,净利率相比一季度的-79% 提升至-26%,实现大幅度的减亏。而减亏的关键也在于毛利率的提升,以及销量上行带来的研发和销售管理费用的稀释,从而导致的经营杠杆的释放。

六、“弹药” 短缺,持续亏损的零跑还能活多久?

零跑二季度现金及现金等价物(包括受限制现金)为 102 亿,相比一季度 89 亿上升 13 亿。市场一直最担心的也是零跑的流动性问题,而本季度零跑首次成功实现经营性现金流转正,经营性现金流从上季度的-26 亿提升到本季度约 28 亿。

公司给出的解释是由于收到政府的新能源汽车补贴和整车销售的毛利率改善,但由于补贴已退坡,且净利润一直保持着每季度-11 亿左右的亏损,预计这个改善不可持续。按照目前公司的现金消耗速度测算,如果没有继续的融资,留给零跑的时间可能不足一年。

销量一直是保持车企现金流的核心,一旦销量做上来,获得市场认可,融资也是水到渠成的事情,也是零跑生存的希望,所以零跑也一直秉持着 “以价换量” 策略降价促销量。

除此之外,零跑还可以选择的方式是向老牌车企寻求合作来获得现金流,同时通过老牌车企对零跑的认可度提升品牌力。继小鹏与大众牵手之后,技术合作变现也成为了车企盈利的新模式。

而零跑坚持全域自研,在电池、电动机、电子控制系统、智能驾驶和智能座舱等诸多智能汽车核心领域均有布局,同时零跑旗下拥有 T/A/C/D 针对不同车型定位的造车平台,以及充足的自建产能。

据传 Stellantis 以及大众旗下品牌捷达正在与零跑洽谈合作,因零跑相比其他新势力更缺现金流,零跑对这种合作的需求相比其他新势力来说更大。零跑近期也宣布已具备将单个核心零部件以及整车架构对外出输出的能力,而且与两家海外品牌有确定的技术合作。

一旦合作达成,直接解决零跑现金流短缺的燃眉之急,也为零跑开启了技术变现的高毛利新模式,同时通过老牌车企对零跑的认可度加持提升其品牌力,对零跑百利无一害。

而市场显然也是这么认为,继传出零跑要与 Stellantis 合作之后,零跑股价直接拉涨 10% 左右,而一旦合作达成,直接构建了零跑股价的安全垫。

<此处结束>

本文为海豚投研原创文章。

原文标题 : 零跑:毛利率持续转不了正,车圈小米何时 “领跑”?

上一篇:成都“褪色”?我们要活下去!

-

补贴下坡 限行助推电动汽车销量2023-11-30

-

2023年7月国内乘用车销量排行榜:TOP10中自主品牌超半数;合资品牌全面溃败2023-08-24

-

营收与毛利率改善,浙江世宝业绩是否迎来转向2023-08-24

-

极氪先保销量2023-08-23

-

上半年巨亏超51亿毛利率告负,小鹏汽车何时告别至暗时刻?2023-08-22

-

降价潮对销量刺激有限,但不想买车,不止因为缺钱?2023-08-21

-

月度销量均破万,蔚小理再次巅峰聚首要做多少努力?2023-08-17

-

销量下滑超两成?引爆价格战的东风汽车为啥没用?2023-08-17

-

为何人人吐槽的增程式电车,销量却越来越好了?2023-08-15

-

七大国产品牌7月销量榜:比亚迪、长安领衔,长城再破10万大关!2023-08-14

-

月薪超10万引BBA销售跳槽,蔚来为冲销量“下血本”?2023-08-14

-

半年销量超2022年全年,理想汽车狂飙2023-08-10

-

特斯拉中国销量急速下滑,怎么了?2023-08-09

-

利润23亿,毛利率高于特斯拉,理想真的赚麻了2023-08-09

-

理想:2024年努力成为销量第一的豪华品牌2023-08-09