五部门关于开展2024年新能源汽车下乡活动的通知

蔚来:当定价足够悲观,答卷塌方还能有多大杀伤力?

来源:新能源汽车网

时间:2022-11-11 11:13:25

热度:

蔚来:当定价足够悲观,答卷塌方还能有多大杀伤力?蔚来汽车(NIO.N)于北京时间11月10日长桥美股盘前发布了2022年第三季度财报。要点如下:1、低销量明牌下,收入勉强及格:三季

蔚来汽车(NIO.N)于北京时间11月10日长桥美股盘前发布了2022年第三季度财报。要点如下:

1、低销量明牌下,收入勉强及格:三季度收入130亿元,与市场基本一致,在销量已知的情况下,汽车单价和其他服务性业务收入不算埋雷,收入端无功无过。

2、亏损拉爆,毛利率是原罪:这个季度的经营亏损接近40亿,远远超出了市场预期的26亿,背后是毛利率、研发和销售费用的全面失守。如果说研发和销售是持续之前的刚性增长趋势,最多就是比市场预期得还多的话,这个季度核心的问题还是在卖车毛利率没有预期中的改善,反而还在环比下滑中,尤其是汽车毛利率和销量指引作为每季度两大重点指标,毛利率严重不及预期似乎非常严重。

3、四季度指引又让人失望了?四季度销量指引是4.3-4.8万辆,似乎远低于彭博上的卖方预期5.4万辆,也因为销量指引差,收入指引同样远远低于市场预期。

海豚君整体观点:

三季度业绩跟市场上的卖方预期相比,在关键指标上似乎全面失守,尤其是毛利率和汽车销量指引这两个最大的关键跟踪指标,坍塌相当严重。

要知道,毛利率上,三季度初市场原本的判断是涨价全面打入交付车辆且走出二季度疫情打击,应该环比上升;而销量上,市场觉得ET5批量交付+其他新车的放量,销量怎么也得上5万,但结果似乎与当初的预期差距竟然这么大,之前海豚君对于蔚来的判断也出现明显瑕疵。

但这样烂的业绩上,海豚君认为其实已经早已在十一假期特斯拉销量公布+特斯拉降价过程中+疫情反复当中,已经被打入的定价当中(期间蔚来跌幅50%左右),甚至有过度悲观定价的嫌疑。

本季度所谓的低于预期,是卖方在9月之前的“旧预期”,关注预期差意义不大。从实际结果来看,毛利率下行确实是个比较大的问题,而且趋势上大概率还是持续下行;但从销量指引上来看,蔚来给出4.3-4.8万的销量指引相比之前市场5.4万辆的预期并不算大幅坍塌。

在明年展望上,随着各大车厂产量释放,龙头带头降价、政策补贴退出,价格恶战已在所难免。这种阶段战粮储备第一,目前蔚来账上514亿的战粮储备(包括现金与等价物、受限制现金、短期投资和长期定存),再加上蔚来的高端品牌定位势能,以及错层明显的产品矩阵,应对明年的厮杀底气是在国内一众造车新势力当中,应该是最充足的。

从这个角度出发,海豚君认为蔚来已经很难再现2019年现金流几近断裂、生死一线间的极端估值。如果把当时1.6倍的PS作为蔚来的保底估值的话,而现在股价到9美元+,结合明年收入预期900-1100亿人民币左右,即使2023年只能兑现预期的75折,当前股价对应的2023年700亿收入的PS也就不过1.6倍而已。

因此,在造车新势力股价充分下泄之后,在海豚君看来,蔚来应该是最先可以关注起来的一支新势力。

以下是详细分析

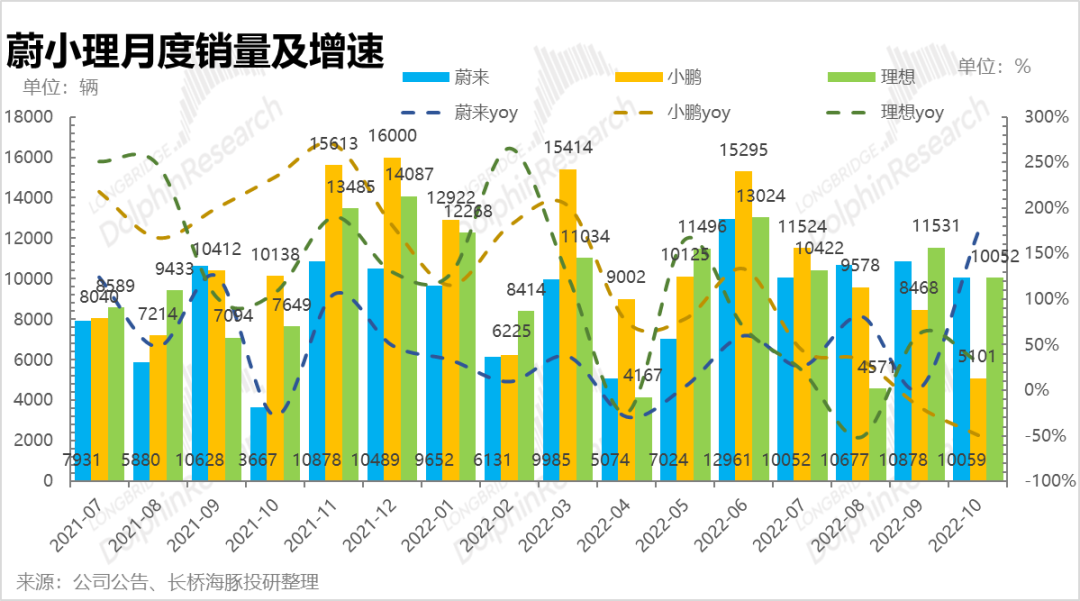

一、失望的销量展望?

当前,车辆交付量是新能源车品牌最关键指标。但车企每月初公布上月销量,每次财报销量上关键是看指引。

四季度销量展望:蔚来预计四季度车辆交付在4.3万辆到4.8万辆之间,由于十月交付是一万辆多一点,隐含新能源补贴退坡钱,12月底单月销量有可能冲刺两万。

当然,销量走上4-5万的区间相比之前季度3万左右是个明显进步,但在ET 5进入交付阶段,之前市场有着更高的期待。

譬如,彭博上对四季度的一致预期是5.4万辆。不过,这个预期数据在海豚君看来,应该更多是十月之前或特斯拉降价之前的预期,考虑特斯拉降价+近期疫情反复,市场应已经下调了四季度销量预期,海豚君看到大行一些较为近期的预期基本大约是在4.8万辆左右,从实际预期差的角度,蔚来的销量指引其实并不算非常失望。

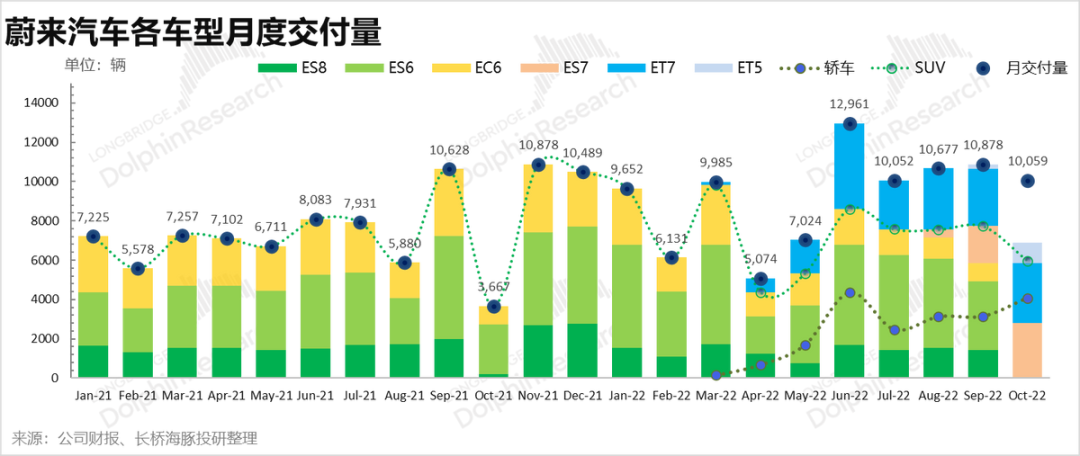

从换代车型上,2022年是蔚来从SUV/轿跑866(ES8、ES6、EC6)到NT2.0平台的775(ET7、ES7、ET5) 过渡年份。

其中,新款轿车ET7三月开始交付,整体水花不大,单月销量目前基本停留在三千辆上下;新款SUV ES7 从八月开始交付了几百辆,到十月接近3000辆。

市场最为关注的ET5 9月开始交付,不过到10月才刚过千辆,真正放量应该是到四季度,取决于产能释放速度,估计有希望冲刺万辆。

三季度实际交付量:公司2022年三季度实现交付量3.16万辆,基本在指引3.1-3.3万辆之内,同比增长29%,随着新车逐步进入交付状态,蔚来确实走出了青黄不接的换代季,整体销量逐步回暖,只是回暖速度可能并没有市场预期得那么乐观。

-

补贴下坡 限行助推电动汽车销量2023-11-30

-

中信证券:新能源车销量环比微增,渗透率保持增长2022-11-11

-

中信证券:新能源车销量环比微增 渗透率保持增长2022-11-11

-

同比增速均超80% 10月我国新能源汽车产销量再创新高2022-11-11

-

10月国内新能源车产销和汽车出口量皆创历史新高 中汽协:全年销量可达2700万辆2022-11-10

-

东风公司前10个月销量约209.9万辆:新能源车增超1.4倍 神龙明年二季度导入标致新车型2022-11-10

-

信达证券给予长安汽车买入评级 10月产销继续向好 新能源车月销量达3.7万辆2022-11-10

-

新能源汽车销量TOP15:长安、吉利等大涨3倍多,风神首进榜单2022-11-10

-

10月豪华车销量榜:7款车型销量过万,新势力又被BBA打回原形了?2022-11-10

-

合资车横行霸道的时代彻底结束,三家自主品牌十月销量超上汽大众2022-11-10

-

公告精选:长安汽车自主品牌新能源车10月销量同比增234%;百济神州前三季度净亏损104.34亿元2022-11-09

-

长安汽车:自主品牌新能源车10月销量同比增234%2022-11-09

-

长安汽车:10月自主品牌新能源车销量同比增长234%2022-11-09

-

中金公司:新能源车全年批发销量有望超越600万辆向650万辆提升2022-11-09

-

长安汽车:10月自主品牌新能源车销量同比增长234.4%2022-11-09