五部门关于开展2024年新能源汽车下乡活动的通知

特斯拉Q3业绩“令人失望”,马斯克如何能够笑得出来?

来源:新能源汽车网

时间:2022-10-24 15:12:42

热度:

特斯拉Q3业绩“令人失望”,马斯克如何能够笑得出来?展望Q4,马斯克表示:“似乎我们将拥有史诗般的年尾(epic end of year)。”美股本周三盘后,特斯拉公布了Q3的财报

展望Q4,马斯克表示:“似乎我们将拥有史诗般的年尾(epic end of year)。”

美股本周三盘后,特斯拉公布了Q3的财报,其中由于生产和交付遭遇瓶颈,该公司Q3营收一年来首次未能达到华尔街预期,也没有实现预期的股票回购计划,公司股价在盘后一度下跌约4%。

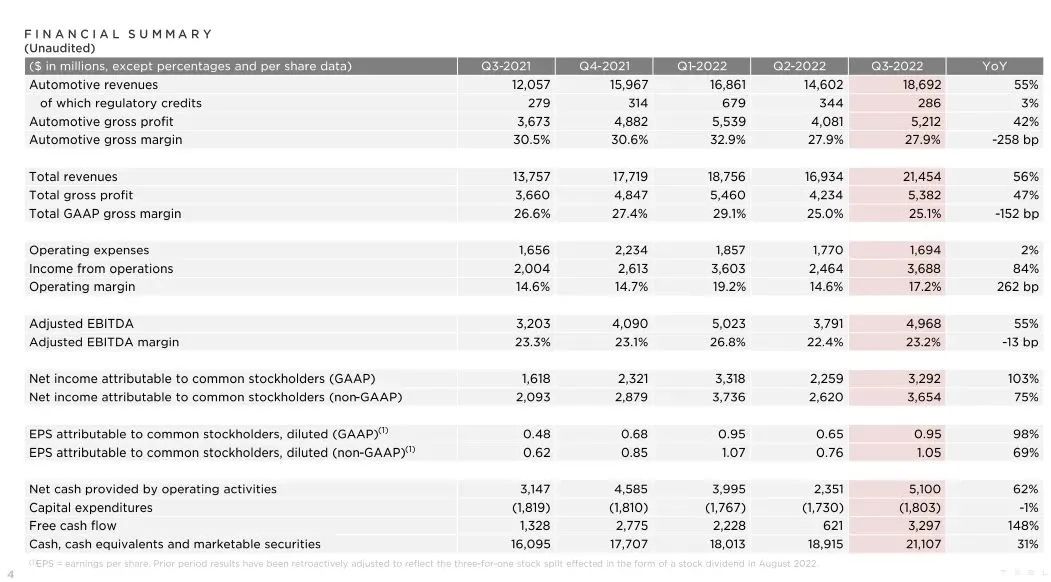

财报显示,特斯拉营收达到214.54亿美元,同比增长56%;归属于普通股股东的净利润为32.92亿美元,与去年同期归属于普通股股东的净利润(16.18亿美元)相比增长103%。

值得注意的是,尽管特斯拉今年Q3营收同比增幅仍高达56%,但未达到华尔街分析师预期。雅虎财经提供的数据显示,25名分析师此前对特斯拉Q3营收的平均预期达219.6亿美元。

运输和物流困扰交付数据

有分析认为,报告期内售卖碳排放指标收入的大幅下滑可能是特斯拉三季度营收不及预期的原因之一。

其实,特斯拉以往盈利的一大主要贡献就是通过出售碳排放额度,Q3公司通过出售该额度的收入为2.86亿美元,创去年Q3以来新低,较今年Q1所创下的高位6.79亿美元更是减少了58%,环比则减少17%。

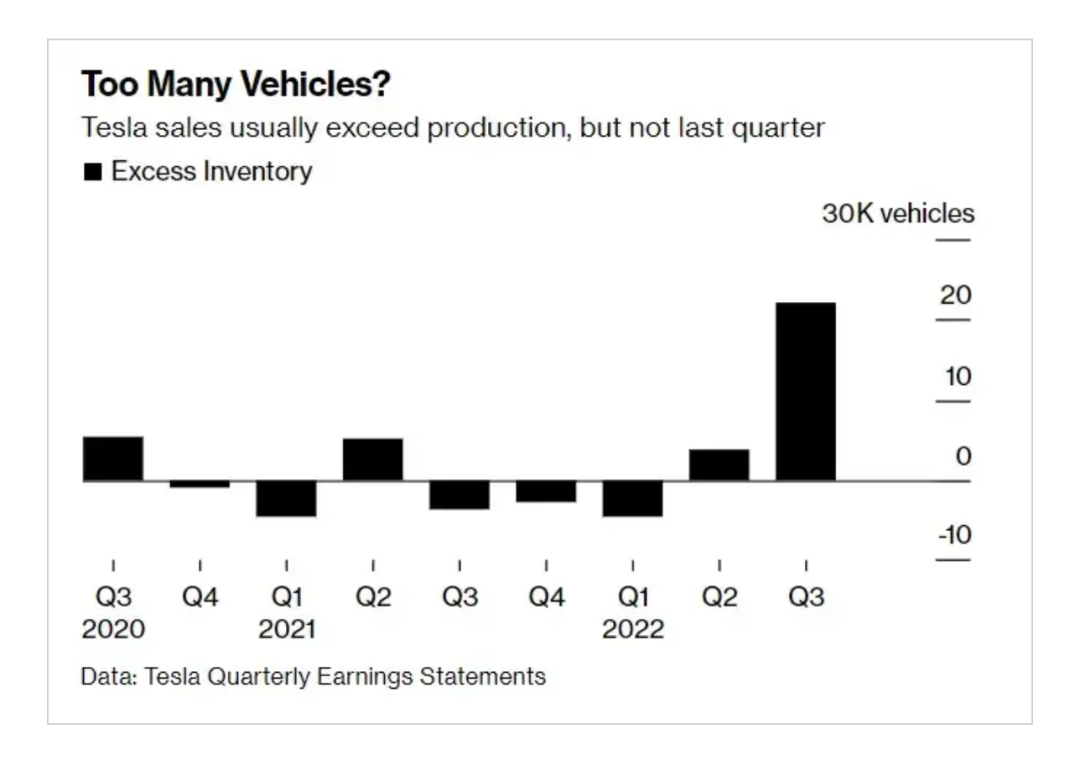

而与以往特斯拉产销量、盈利同步大幅增长相比,特斯拉今年的增长有所放缓,不单反映在Q3营收未达市场预期,也反映在汽车交付量方面。

在2021年Q3,特斯拉共交付了241,391辆汽车,相较于2020年同期增幅高达73%。但到了今年,这一数字收窄至42%。

与此同时,今年Q3特斯拉交付量同比增幅仅有44.7%。这与此前马斯克的50%年销量增长目标有一定差距。

分析人士认为,如果这种情况继续下去,特斯拉可能无法实现140万辆的销量目标。

摩根士丹利分析师Adam Jonas更是在上周将特斯拉2022年全年交付量预测从之前的137万辆下调至131万辆,将2023年的预测从200万辆下降至180万辆。

财报中,特斯拉将其归咎于运输和物流问题,但这一说法并不能让外界信服。分析师担忧,如果这一状况不能得到改善,可能意味着特斯拉面临需求疲软问题,这将严重影响公司未来的业绩增长。

一些分析师认为特斯拉的产量超出了销量,出现需求疲软的迹象。中国市场交付周期的缩短则加重了外界的这一质疑。

但特斯拉用一份声明回应,公司Q3生产的所有汽车都已被客户订购,但该公司在确保足够的运输来交付这些车辆方面面临挑战。

财报电话会上,马斯克则进一步解释了这个问题。马斯克称,新车交付受阻的主要原因是“没有足够多的船只,没有足够多的火车,没有足够多的货车。”

为了解决运输瓶颈问题,特斯拉正试图使其交付和物流过程更加顺畅,并减少成本高昂的季末安排。

但特斯拉的高管也没有像马斯克这样乐观,首席财务官Zachary Kirkhorn在电话会议上表示,这些困难意味着该公司今年不太可能实现全年交付量增长50%,即使产量可能达到这一水平。

“市值将超苹果”

虽然Q3交出的答卷不达预期,但马斯克毫不畏惧。展望Q4,马斯克表示:“似乎我们将拥有史诗般的年尾(epic end of year)。”

不过马斯克的乐观并没有传递给资本市场,伯恩斯坦分析师Toni Sacconaghi指出,特斯拉Q3业绩“令人失望”,营收和汽车毛利率都低于预期。特斯拉表示虽仍预计产量将增长50%,但单位交付量将滞后,并将此归因于交付更平稳。

除了财务数据外,“财报电话会对我们来说并不理想。”公司对许多问题的回答都是简短而“近乎轻蔑的”,马斯克却一再对公司未来和能力做出非常大胆的预测。

尽管Q3营收未达预期,但总体营收和利润仍有大幅上涨。

特斯拉在2022年Q3累计营收来到了571.44亿美元,去年同期为361.04亿美元,增幅为58.27%;其Q3利润更是达到了88.69亿美元,去年同期为31.98亿美元,增幅高达177.32%。

此外,特斯拉Q3归属于普通股股东的每股收益为0.95美元,与去年同期归属于普通股股东的每股收益0.48美元相比增长98%,而上一季度归属于普通股股东的每股收益为0.65美元。这从侧面反映出特斯拉的盈利水平仍在提升。

特斯拉方面将今年Q3营收同比增加归功于汽车交付量的增加和产能提升等因素。其在财报中表示,特斯拉上海超级工厂在今年Q2产能受限,Q3产能则有所增加,对促进汽车产销量起到了积极作用。

交付数据显示,其于今年Q3在全球共交付了343,830辆汽车,相较去年同期增加了42%。其中,Model S和Model X车型共交付18,672辆,与去年同期的9,289辆相比增长101%;Model 3和Model Y共交付325,158辆,与去年同期的232,102辆相比增长40%。

这也意味着,截至Q3结束,特斯拉今年已交付了908,573辆汽车,接近去年全年水平。在2021年,特斯拉共交付了936,172辆汽车。

这些数据也成为了马斯克乐观的有力支撑,不过特斯拉也并非高枕无忧。

特斯拉的股价今年迄今遭遇“腰斩”,市值已经蒸发了45%。

今年以来,特斯拉也没有实现预期的股票回购计划。不过马斯克表示,特斯拉即将回购股票,“可能进行50亿到100亿美元的回购,我们很可能会进行一些有意义的回购。”

马斯克也仍自信的认为,“特斯拉的市值将有可能超过苹果和沙特阿美的总和。”

截至目前,特斯拉总市值为6957亿美元;苹果总市值为2.31万亿美元,沙特阿美总市值约为2.09万亿美元,这两家是全球市值排名前二的公司。

为了打消外界疑虑,马斯克还放出一系列利好消息。包括重申FSD(全自动驾驶)将在四季度发布,12月将“亲手交付”Semi卡车,多次跳票的Cybertruck有望在2023年前期投产等。

值得注意的是,马斯克表示特斯拉正在研究造价更低的下一代车辆平台,虽然还没有公布确切的发布日期,但是按照其推算,特斯拉下一代汽车的生产成本仅有Model 3的一半,产量有可能高于现在特斯拉所有电动汽车的总和。

不过在经济放缓的背景下,外界认为特斯拉仍面对。摩根士丹利分析师 Adam Jonas 甚至反问道:真的可以确定一切都只是供应问题与需求无关吗?

因为随着新能源车赛道上的竞争越来越激烈,消费者对特斯拉的需求显然也存在受到打击的可能性。

标普全球评级在最近的一份报告中直言,为了增强竞争力,特斯拉需要在2025年之前扩大产品范围,来对抗一系列新老对手。

根据上述机构的进一步估计,到了2026年,仅北美市场就将有超过100款电动车型,是目前水平的四倍多。而在未来的三至五年内,其中的一部分将成为特斯拉的强劲对手。

-END-

原文标题 : 特斯拉Q3业绩“令人失望”,马斯克如何能够笑得出来?

-

市值一夜蒸发426亿美元,特斯拉全年交付“压力山大”2022-10-24

-

最高降3.7万!特斯拉官宣降价 新能源车企降价潮来临?2022-10-24

-

卖车比亚迪厉害,论赚钱能力,1个特斯拉抵7个比亚迪2022-10-24

-

富士康隔空喊话马斯克:希望代工特斯拉!郎有情妾有意吗?2022-10-21

-

推15万小车,市值要超苹果,特斯拉Q3财报猛料有点多2022-10-21

-

特斯拉Q3财报:“发”新车,成本仅Model 3一半,未来市值要超4万亿2022-10-21

-

设Q3营收不及预期,求在什么情况下特斯拉=苹果+沙特阿美?2022-10-20

-

富士康不忘“代工初心”,示好特斯拉抢占更多份额2022-10-20

-

特斯拉发布新家用充电桩,可兼容其他品牌汽车2022-10-20

-

特斯拉三季度净利33亿美元 宝马将在美国投资17亿美元用于电动车生产2022-10-20

-

特斯拉,悬在所有车企头上的一把刀2022-10-19

-

富士康再发两款新车 希望为特斯拉生产电动汽车2022-10-19

-

传特斯拉德国电池生产计划推迟至2024年2022-10-18

-

特斯拉股价腰斩 电动车“新势力”最近麻烦不断2022-10-17

-

特斯拉与比亚迪背后的“汽车零部件新势力”2022-10-17