五部门关于开展2024年新能源汽车下乡活动的通知

销量冠、亏损王,市场还吃小鹏这套吗?

来源:新能源汽车网

时间:2022-05-24 18:09:38

热度:

销量冠、亏损王,市场还吃小鹏这套吗?- 这是 海豚投研 的第 399 篇原创文章 -小鹏汽车(XPEV.N)于北京时间5月23日长桥港股盘后、美股盘前发布了2022年第一季度财报,

- 这是 海豚投研 的第 399 篇原创文章 -

小鹏汽车(XPEV.N)于北京时间5月23日长桥港股盘后、美股盘前发布了2022年第一季度财报,要点如下:

1、一季度业绩落在预期之内。提前公布的交付量奠定整体业绩基调,收入和利润基本都落在预期之内。2022年ASP在车型结构和涨价的双轮驱动下将成提升趋势,成本端的压力依旧压制毛利率提升的趋势,本季度费用支出相抵克制,最终经营亏损收窄,但距离盈利还遥遥无期。

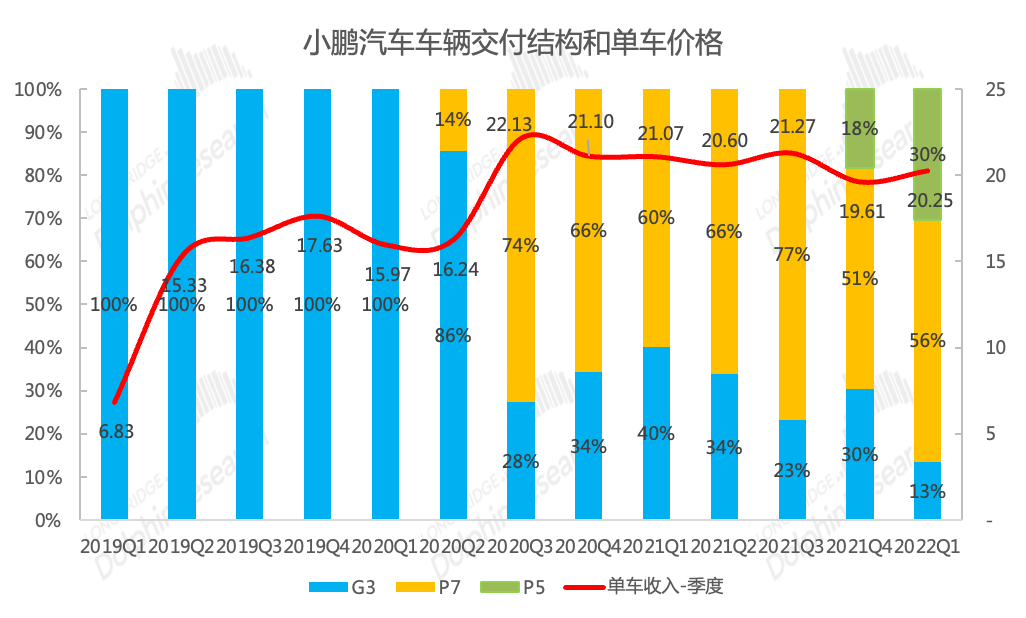

2、汽车业务ASP提升,推测2022年逐季提升。在交付量是明牌的基础上,公司汽车销售收入的预期差主要来自ASP的变化。目前影响ASP的因素主要是两个,涨价和车型结构变化。一季度公司ASP提升主要车型结构变化,最便宜的G3占比从四季度的30%降低至本季度的13%,而P5和最贵的P7占比均环比提升;二季度,涨价会成为ASP变化的主要因素,公司3月下旬开始涨价,订单陆续在二季度交付;三季度G9交付后,车型结构又会成为ASP变化的主要因素。因此长桥海豚君推测2022年的小鹏大概率会呈现ASP拉升的趋势。

3、成本压制毛利率提升趋势。小鹏是三个新势力中毛利率最低的,蔚来和理想的毛利率均在20%附近,而公司的汽车销售毛利率目前处于10-15%之间,本季度只有10.4%。2022年以来动力电池涨价带动整车厂涨价,公司一季度毛利率受损不明显,主要是低价电池库存起到了作用。二季度公司产品涨价,三季度盈利性好的G9上市,因此2022年全年,公司毛利率发生大幅下滑的概率不大,但在成本压力得到缓解之前,公司始终需要谨慎进行销量和盈利的权衡,成本压力缓解之后才是公司毛利率重回提升趋势之时。

4、一季度费用支出季节性降低,不过从费用率的角度看,也有相对克制的迹象。公司一季度研发费用首次低于理想汽车,推测主要与理想汽车纯电平台的研发有关;销售和管理费用环比下滑主要与渠道扩张季节性放缓有关,一季度新增门店仅9个,而四季度新增86个。考虑当前的行业阶段,抛开一季度数据,饱和的研发投入和快速的销售网络扩张应该依旧是公司2022年的基调。

5、成本增压、费用刚性,亏损金额依旧很大。成本端压制毛利率爬坡、研发和销售费用是保持企业交付量和竞争力的刚性支出,公司亏损金额依旧很大。纵观三个新势力,除了理想,小鹏和蔚来实现净盈利还需要投资者给予更多时间和耐心。

6、二季度展望透露公司交付量地位稳固,ASP环比提升9%。相比理想汽车2.1-2.4万辆的指引,公司二季度指引交付量3.1-3.4万辆,在蔚小理中的交付量地位依旧稳固。结合收入指引,倒算公司二季度ASP在22万元左右,环比提升1.75万元(9%),从环比提升幅度来看,二季度盈利压力不大。

整体观点:一季度各财务指标基本都落在预期之内,二季度展望透露公司交付量地位稳固、ASP提升缓解成本压力,长桥海豚君维持对小鹏的相对看好。而风险主要关注宏观和行业层面的居民消费力疲软、成本上涨迟迟得不到缓解对新能源产业链带来的经营压力以及补贴和购置税减免的政策变动预期。

小鹏财报,海豚君重点关注什么?整车企业每个月公布交付量数据,而交付量是收入端的核心驱动因素。同时公开信息令市场眼花缭乱,尤其是对于动辄占领C位的新造车企业,市场对其的关注和挖掘一直都是比较充分的。所以,在这种情况下,对于刚刚发布的小鹏汽车四季报,我们应该核心关注什么?

1、影响交付量的新车型:投资需要向前看,因此我们关注会影响公司下季度交付量的因素,其中新车型首当其冲,包括新车型的交付时间、预定情况、明年的车型规划等,尤其是近期亮相、将于2022年三季度开始交付的大中型SUV车型G9;

2、汽车交付量是明牌,不过交付结构变化,同时新车型P5本季度开始交付,我们关注公司汽车销售ASP的变化。

3、新造车企业的核心逻辑之一是随着交付量的提升,盈利能力提升,逐步结束烧钱的状态,但上游零部件短缺和成本上涨导致车企盈利能力承压,小鹏汽车本身的毛利率比较低,因此本次四季报我们关注公司毛利率水平的边际变化和幅度?净亏损是继续扩大还是会收窄?

4、费用端,小鹏需要继续加大研发支出以保持自己在智能驾驶等领域的领先优势,需要扩大销售网络为进一步提升交付量奠定基础,短期内费用的提升有利于公司的长期发展,关注研发费用和销售费用如何变化?

5、小鹏汽车的核心卖点是产品智能化,通过智能化为销量和品牌赋能。小鹏自动驾驶辅助系统正式进入XPILOT 3.5时代,并且已经在贡献收入,我们持续关注财报和电话会上是否会释放更进一步的信息?

6、小鹏P7和G3均已开启在海外的销售,海外市场的成功会进一步打开公司成长天花板,下一款新车G9是按照国际标准开发的一款车,而G3和P7是仅按照国内标准开发的,因此我们关注小鹏出口战略的情况。

以下为详细分析

一、交付量地位稳固,ASP和其他业务收入均提升

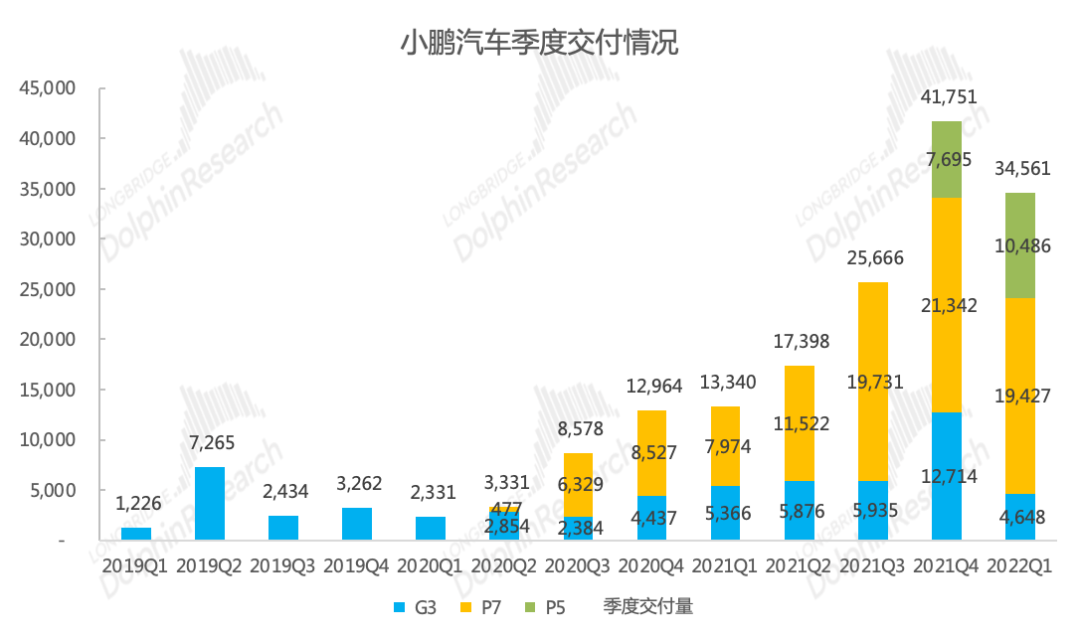

交付量稳居蔚小理第一:2022年一季度公司实现交付量34561辆,同比增159%,环比创新高的去年四季度降17%,主要系季节性因素扰动(一季度春节假期),略超公司指引的3.35-3.4万台。

数据来源:公司财报,长桥海豚投研

与蔚来和理想相比,公司目前的交付数据是最好,保持着蔚小理三家新势力中交付头牌的地位,其中原因与公司整体定位偏低、加盟方式加速渠道快沉、产品投放节奏等因素有关。

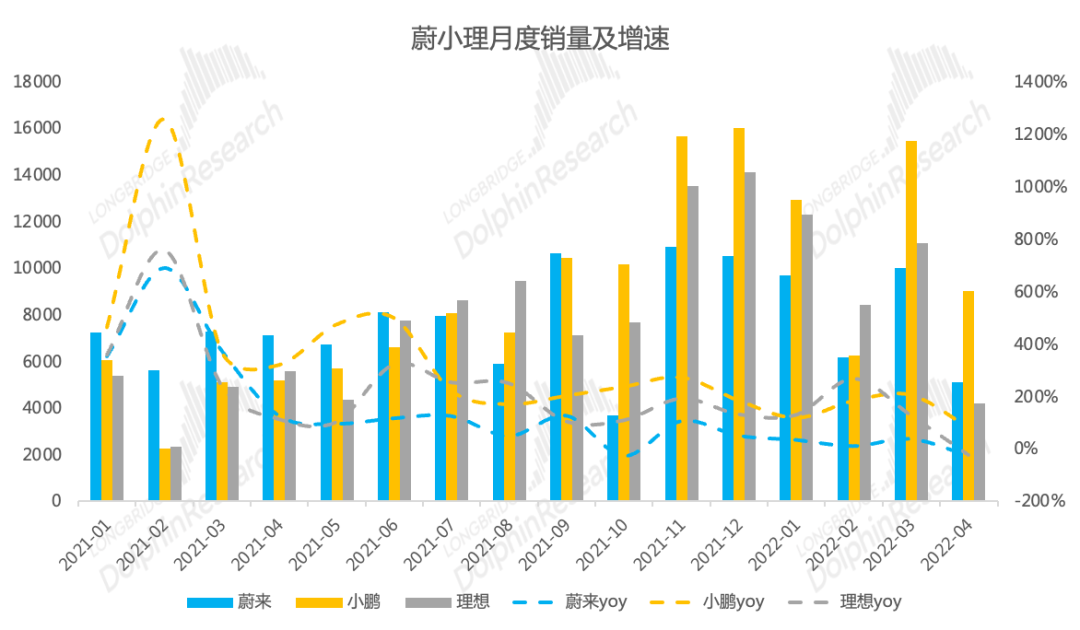

疫情影响下的4月份,公司交付9002台,接近蔚来和理想的交付之和,这与公司工厂远离江浙沪、产品市场更加下沉有关。

公司二季度交付指引是3.1-3.4万辆,扣除已经公布的4月份销量,意味着小鹏汽车5-6月份的月均交付量超1万辆。同时相比理想汽车的交付指引(2.1-2.4),小鹏在三个一线新势力中的交付量优势在扩大。

对于2022年前四个月,蔚小理的累计交付量分别为30842/43563/35883台,公司保持领先优势,但能否继续维持,需要紧密观察三家的新车上市情况。2022年三家头部新势力都有新车上市,蔚来的ET7(3月份已经交付)、ES7(三季度交付)、ET5(三季度交付),理想的L9(三季度交付),小鹏的G9(三季度交付)。长桥海豚君综合存量车和新车预告信息来看,依旧对小鹏交付量最有信心。

数据来源:公司财报,长桥海豚投研

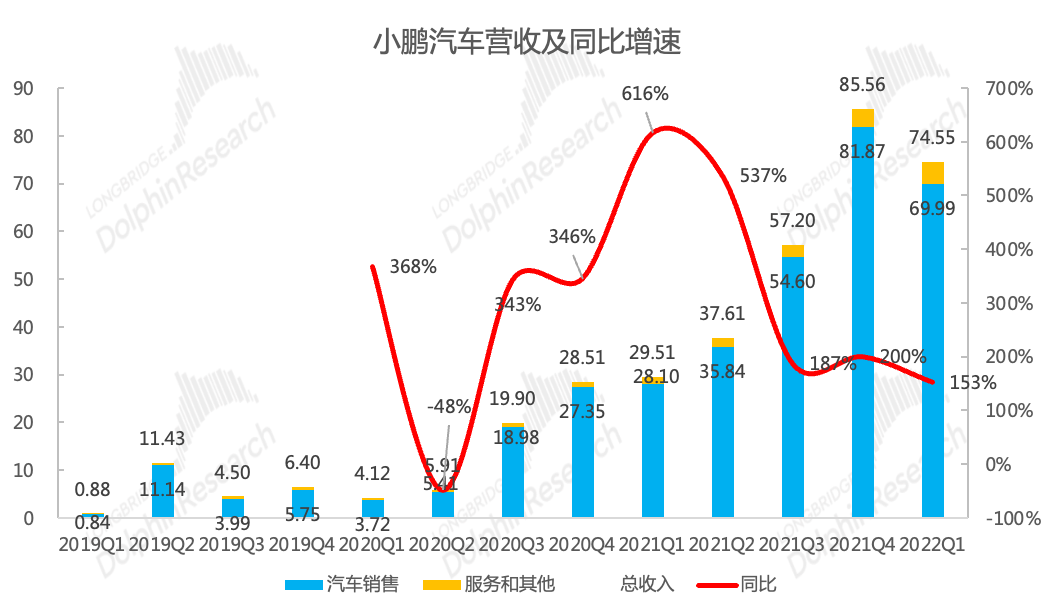

ASP提升,营收基本符合预期:公司2022年一季度实现整体营收74.55亿元,超公司指引(72-73亿元),基本符合彭博一致预期73.68亿元,超出预期大约1亿元的源头来自服务和其他业务。

汽车销售收入69.99亿元,环比降15%主要因为季节性因素。拆分量价两个因素来看,一季度公司汽车销售ASP为20.25万元,环比四季度提升0.64万元,ASP提升主要因为车型结构变化;

服务与其他业务实现营收4.56亿元,同比和环比增长主要归因于服务、零部件和配件销售增加,与累计交付量越来越大有直接关系,对应累计交付量计算单车季度贡献约2900元,环比去年四季度下滑200元;

公司预期二季度实现营收68-75亿元,对比交付量指引,隐含公司ASP由一季度的20.25大幅提升至22万元,主要系公司产品全系涨价。

数据来源:公司财报,长桥海豚投研

车型结构变化是一季度公司ASP提升的主要原因:一季度公司整体汽车销售ASP为20.25万元,环比四季度的19.61万元小幅上行0.64万元(对应环比增3%)。

目前影响公司整体ASP的主要因素是涨价和车型结构。一季度ASP提升主要因为车型结构变化,与涨价关系不大,二季度ASP提升的主因是涨价。

车型结构方面,P7比P5贵,P5比G3贵,从一季度交付结构来看,最便宜的G3占比降低至13%,价格处于中间的P5交付量占比提升至30%,而最贵的P7交付量占比56%。

2022年3月21日起公司三款车型全面涨价,P7涨价幅度在1-3万,P5和G3的涨价幅度在1-1.5万,考虑下定和交付之间存在时间差,涨价对ASP的影响在二季度会一部分体现,三季度基本完全体现;公司收入和交付量指引暗含公司二季度ASP因涨价等因素导致ASP提升至22万元,环比一季度提升9%。

2022年三季度交付的G9也将会再次拉升公司的ASP,因此推测2022年的小鹏会呈现ASP逐季拉升的趋势。

数据来源:公司财报,长桥海豚投研

3 首页 下一页 上一页 尾页

-

超达装备:公司产品广泛运用于比亚迪的新能源汽车,涉及车型包括但不限于比亚迪唐、元等多款车型2022-05-24

-

奥联电子:公司与新能源汽车一直保持密切的合作2022-05-24

-

凌云股份:公司核心产品包括新能源汽车电池壳产品2022-05-24

-

奥迪中国味广告被4A公司坑惨了,但奥迪纯电车研发未停滞,专利亮点多!2022-05-24

-

盛路通信:公司的天线产品有应用于新能源汽车及新能源生产制造商2022-05-24

-

广东电网公司:2022年将建设充电桩6600支2022-05-24

-

四川九洲:公司智能终端领域下属参股公司涉及部分新能源车、传统汽车业务 但目前业务量较少2022-05-24

-

安泰科技:公司承接科技部新能源汽车重点专项课题“大功氢燃料电池电堆技术研究与开发”已顺利结题2022-05-24

-

津荣天宇:公司将积极拓展与特斯拉以及其他新能源汽车客户的合作2022-05-23

-

湘潭电化:公司的锰酸锂型电解二氧化锰、锰酸锂产品可用在两轮电动车电池上2022-05-23

-

理想成立新公司,为了造芯片?真的假的?2022-05-23

-

凯中精密:公司是全球换向器行业龙头企业 近年来横向拓展了应用于新能源汽车动力电池系统等产品2022-05-22

-

凯中精密:公司主要产品包括新能源汽车零组件、换向器、集电环等2022-05-22

-

凯中精密:公司聚焦新能源汽车三电、汽车轻量化及智能驾驶领域2022-05-22

-

凯中精密:公司新能源汽车零组件包括新能源汽车动力电池包组件等产品2022-05-22