五部门关于开展2024年新能源汽车下乡活动的通知

为何弃购潮频发?“估值陷阱”的恶性循环

来源:新能源汽车网

时间:2022-04-26 19:09:53

热度:

为何弃购潮频发?“估值陷阱”的恶性循环4月17日,半导体公司纳芯微(688052.SH)公告披露了其首次公开发行股票并在科创板上市发行结果。据公告显示,本次发行股数为2526.6万

4月17日,半导体公司纳芯微(688052.SH)公告披露了其首次公开发行股票并在科创板上市发行结果。据公告显示,本次发行股数为2526.6万股,但是网上投资者放弃认购数量338.15万股,弃购股数占本次发行总规模比例的13.38%,弃购金额高达7.78亿元,超过了中国移动(600941.SH)7.56亿元弃购金额,创弃购金额之最。

纳芯微属于半导体板块细分高性能高可靠性模拟及混合信号芯片设计公司,不同于弃购的中小投资者的观点,纳芯微在本次IPO募集时受到了机构的追捧,其230元/股的发行价格对应的融资规模为58.11亿元,高于募投项目所需金额7.5亿元,也就是说比预期超募6.44倍,约50.6亿元,系科创板新股史上超募金额第二。

01

为何弃购潮频发?

去年以前,“打新”一直是A股中另类的投资策略之一,主要是新上市股票在市场的关注度较高,且新上市当天的股票涨幅最高44%,让中小投资者对新股上市后的短期预期较好,例如去年年底上市的三羊马(001317.SZ)上市后当日涨停,后又连续涨停16个板。

“打新必赚”的印象深入投资者的心。

但随着新股破发的情况越来越频繁,打新策略的赚钱模式开始失灵。据choice的统计显示,2021年12月上市首日破发的新股数占当月新发股票数的15%,2022年1月这一比例上升到20%,3月达到35%。截止4月21日,4月以来上市新股22家,其中已经有16家破发,占比72%。

从上表可见,22家新上市股票,在5日内跌幅超过20%的有8家,占比36%,安达智能(688125.SH)上市5个交易日,就下跌了接近34%,上市当日就跌破发行价。据统计,这样的行情上一次是在2012年的3月初到9月末,彼时126家首发上市公司,5日内破发的有36家,占比仅28%。回溯历史,本轮新股破发情况要比上一轮来的更加猛烈。

从今年年初开始,新股频频破发,劝退了大批中小投资者,也是引发这波“弃购潮”的主要原因。

近期由于国际地缘冲突带动了能源价格的上涨,油气板块景区度较高,但就是这样一个热门板块题材,且是中国油企三巨头中的“巨无霸”中国海油(600938.SH)也没能留住悲观的投资者。4月18日,中国海油公布了新股的发行结果。公告显示这次网上发行中签率为0.427%,是2022年以来网上中签率最高的新股。而在此次认购中,网上投资者放弃认购金额2.42亿元;另外还有7位线下投资者放弃了新股认购,弃购金额59.62万元。不过,好在中国海油本次A股发行将启用“绿鞋”机制,即超额配售选择权,这一机制有利于稳定新股上市后的表现。中海油在上市当天虽然盘中打开涨停收盘涨幅收窄,但在第二天的22日开盘不到半小时就强势涨停,最高时封单近20亿。

02

市场环境叠加估值陷阱引发“弃购”

新股频繁破发是“弃购潮”核心症结所在。

而破发的原因无非市场和个股两个层面。

市场原因在于今年以来,国内二级市场持续回调,截止4月22日,上证指数回调超15%,两次探底3000点强支撑;而创业板指数下跌超30%,击穿2300点。个股表现更是普遍不佳,板块轮动混乱,纵使业绩超预期也无法提振情绪,这或是引发新股破发的一个原因。

但事实上新股估值过高也是核心原因之一。近期上市的新股,不时会出现高发行价或者高PE估值发行的现象,百元股价以上的新股已经变成常态,难免让中小投资者犹豫。

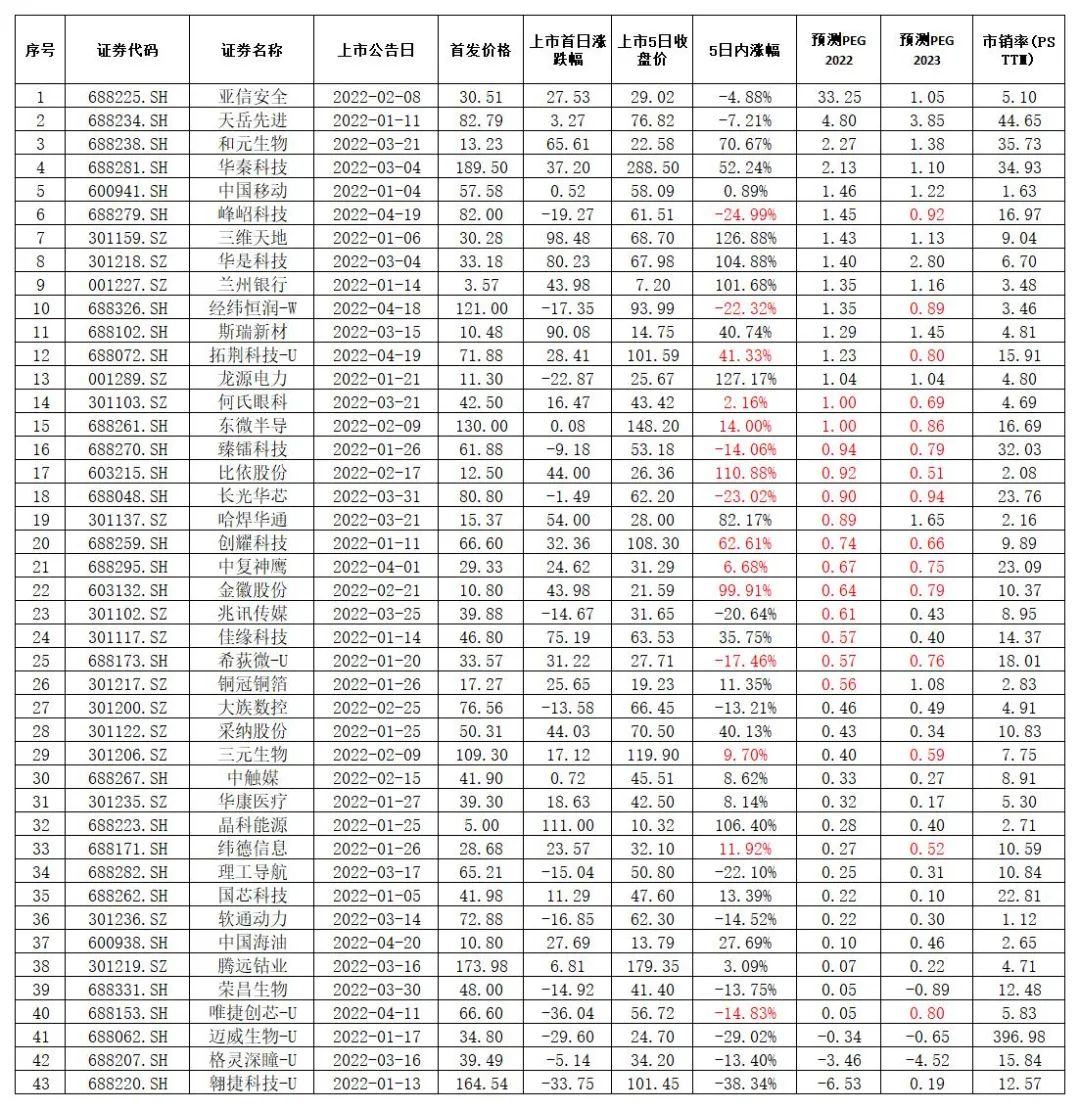

上面抽样列举了2022年的新股(以能计算PEG比率为主,以0.5-1为较为合理估值,新股大部分成长性较高),其中43家新股中,2022年预测的PEG在合理范围的仅有13家,占比约30%,换言之,大概有7成的新股估值并不健康,甚至有些明显高估的新股如天岳先进(688234.SH)、和元生物(688238.SH)以及华秦科技(688281.SH),PEG高不说,市销率都在30倍以上,这些还是在近期大盘回调后的估值,显然在上市当天的估值更高。

抽取最近较热门的两支新股来看。

身为大盘蓝筹股的中国海油(600938.SH),公司是中国最大的海上原油及天然气生产商,也是全球最大的独立油气勘探及生产集团之一,主营覆盖海上油气全产业链。业绩方面,公司2021年油气营收2221亿元,同比增加59.1%;归母净利703亿元,同比增加181.7%;但是这个业绩增长率并不可作为参考,公司2020年业绩由于国际油价影响大幅下降,因此跨过异常值,从2018年到2021年,中海油的营收、归母净利的年均复合增速分别为2.62%、10.1%。

从估值来看,中海油的港股PE(TTM)仅6倍,A股给到10倍左右,国内、国外头部油气行业PE均值也就是在10倍左右,国内A股和港股对头部油气企业的成长预期不会很高。而中国石油(601857.SH)的AH溢价64%来看,中海油回归A股估值上涨的预期基本也已反映在当前股价上。

未来中海油个股的估值和成长重塑预期在以下两点,首先是高股利分红和显著高于同行的盈利能力;其次就看海上石油开发的成长性和空间能否显著高于陆地石油开采。

身为小盘成长股的纳芯微(688052.SH),从直观的业绩来看,近些年纳芯微兑现了成长性。2021年公司营收可以达到8.62亿元,归母净利润为2.21亿元,分别同比增长了256.26%、334.13%,近7年营收和归母净利润年均复合增速达94.53%、112.37%;从公司上市前估值来看,以2021年归母净利润和发行价来估计,上市前后市盈率在107.48倍,横向与行业均值和中值55倍左右来看,市盈率的确偏高,但好在PEG为0.956,尚且在合理范围,似乎可以理解为机构愿意以2022年营收和净利增长100%来给出公司的未来价值。

而从公司细分业务来看,2021年纳芯微在信息通讯、消费电子与工业控制的营业收入占比分别为44.18%、16.93%与31.94%,汽车电子领域的产品销售规模尚处于起量阶段,部分车规级芯片尚处于小批量出货阶段,官网显示其已经切入国内主流汽车供应链,车规级芯片已在比亚迪、一汽集团、宁德时代等终端厂商实现批量装车,可见汽车芯片业务是未来的核心业绩增长点。

新股上市,实际应该是一个优秀公司快速成长和发展的标志,也是向二级市场提供优秀投资标的的途径,而不是上市公司与机构利用“估值陷阱”,转嫁成本,让二级市场的投资者买单的工具。

本文作者 | 刘超然

来源 | 英才杂志

原文标题 : 弃购潮?“估值陷阱”的恶性循环

-

奇瑞的新股东,会成为下一个“富士康”吗?2022-02-24

-

吉利汽车拟发行46亿新股加现金收购2.2亿股极氪股份2021-10-19

-

【访谈】新源动力:新股东入主后,对市场化提出了更高的要求2020-09-18

-

泰晶科技:投资锂电池结构件企业杰精精密672万元 成为新股东2017-09-19

-

兆新股份转让深圳永晟41%股权2017-08-19

-

新能源汽车行业动态点评:政策利好驱动产销再超预期,自主品牌受益明显2016-04-28