五部门关于开展2024年新能源汽车下乡活动的通知

揭秘百度Apollo商业版图:萝卜快跑拿下第一单,自动驾驶多场景开花

来源:新能源汽车网

时间:2021-11-27 12:06:34

热度:

揭秘百度Apollo商业版图:萝卜快跑拿下第一单,自动驾驶多场景开花八年布局,百度在自动驾驶领域已经形成了完整的商业版图。作者 | 肖莹11月25日,北京宣布开放全国首个自动驾驶出

八年布局,百度在自动驾驶领域已经形成了完整的商业版图。

作者 | 肖莹

11月25日,北京宣布开放全国首个自动驾驶出行服务商业化试点,这意味着,Robotaxi运营商可以在试点区域内进行收费的出行服务。

受益于政策支持,百度自动驾驶出行服务平台“萝卜快跑”拿下商业化第一单,成为国内最先实现Robotaxi商业化的企业。

作为国内自动驾驶头号玩家,百度在自动驾驶领域厚积薄发,八年布局,已经在形成了完整的商业化版图。

百度自2013年开始大力投入自动驾驶技术,2017年正式发布百度Apollo计划,并以此构建自动驾驶商业生态。2021年,百度Apollo进入快车道,各业务线全面实现商业化探索。

百度Apollo在自动驾驶、智能汽车领域究竟有哪些布局?目前的进展情况如何?借此机会,我们来全面梳理一下。

01

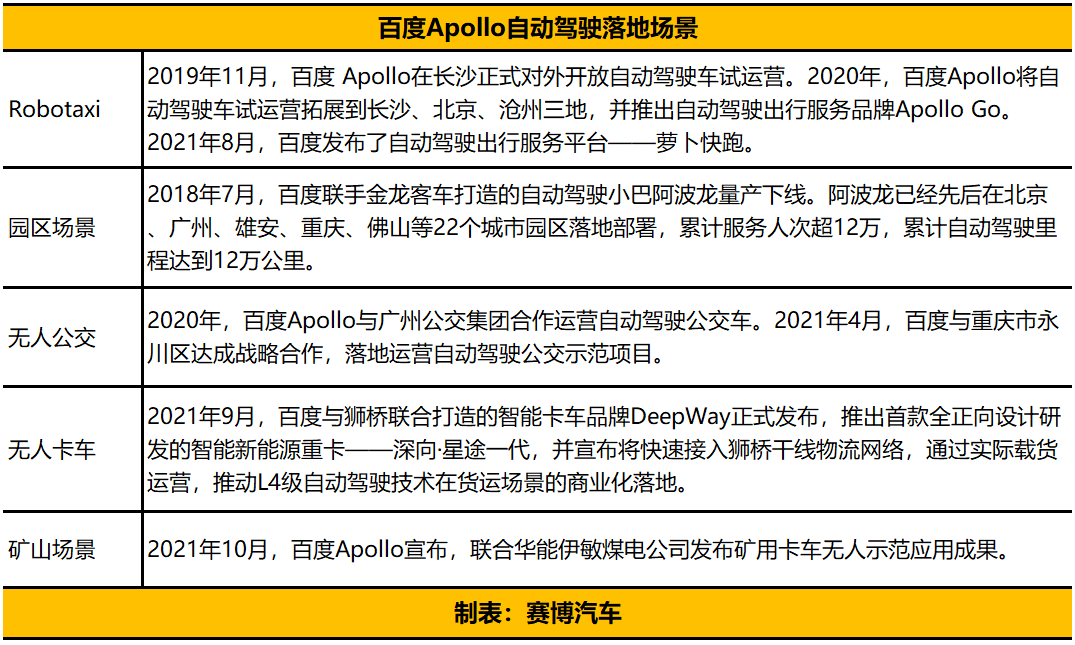

拿下商业化第一单,自动驾驶多场景开花

自动驾驶赛道分为三个量级:Robotaxi、无人卡车是万亿级市场,无人配送和无人公交是千亿级市场,港口、矿山、机场、园区等场景是百亿市场。

其中,Robotaxi所涉及的城市场景最为复杂,对于自动驾驶技术的要求也最高,其次是面向高速公路场景和固定路线的无人卡车、无人公交、无人配送,再次则是处于封闭道路的港口、矿山、园区等。

百度Apollo在自动驾驶的布局策略是多场景覆盖,在主抓Robotaxi业务的同时,通过合资、合作的模式实现多场景布局。

目前来看,百度Apollo已经实现了Robotaxi、无人卡车、无人公交、矿山和园区等场景落地。

实现多场景布局也是大多数自动驾驶技术公司的目标,但受限于自身的资源和能力,多数玩家只能覆盖到1-2个场景。

目前,自动驾驶技术已经达到阶段性成熟,但从L4特定场景的无人驾驶到L5全场景无人驾驶,玩家们还需要解决一个关键问题:Corner Case(极端场景)。

要实现L5全场景无人驾驶,就离不开大量的场景数据收集,以进行算法训练。多场景布局无疑是更快收集到Corner Case数据的一个有效路径。

长期来看,自动驾驶技术核心就是打造AI司机,AI司机越强大、覆盖的场景越多,商业化价值也就越高。

因此,多场景布局,不论对于短期的技术打磨,还是长期的商业化目标,都具有战略意义。

自动驾驶技术若想规模化落地,除了算法、软件技术的打磨,也离不开硬件的品质控制和产品控制。

为了打造更安全更低成本的Robotaxi,百度联合了极狐Arcfox、威马、广汽埃安等品牌,推出了第五代Robotaxi硬件产品——Apollo Moon。

根据百度Apollo此前的介绍,Apollo Moon成本仅48万元,已经下探到网约车运营区间。相比第四代车型,Apollo Moon成本下降了60%,且整体性能提升了10倍。

百度Apollo第五代Robotaxi车型——Apollo Moon

完成了软、硬件能力的建设,实现规模化落地、商业化运营是百度Apollo今年的战略重点。

在今年8月18日百度世界大会上,百度正式发布了自动驾驶打车平台萝卜快跑。

在北京市商业化许可政策支持下,萝卜快跑已于11月25日起在北京市经济技术开发区进行商业化收费试点,并向公众推送收费功能,用户可通过萝卜快跑App下单叫车。

根据百度Apollo的运营计划,萝卜快跑将在2025年前扩展至65个城市,2030年扩展至100个城市。

对比来看,国内其他Robotaxi玩家主要还处于小规模的示范运营阶段。百度Apollo具备一定先发优势,尤其是在规模落地和成本控制上远远领先于其他选手。

根据市场规律推测,下一步,百度Apollo将对标传统出行服务,打磨Robotaxi商业模式及用户服务体验,为Robotaxi的大规模市场化运营做准备。

02

技术降维赋能量产车,智驾智舱全面落地

自动驾驶赛道今年有两个关键词,一个是自动驾驶技术的场景化“落地”,另一个就是智能驾驶的“上车”。

趋势来看,消费者对于汽车智能化的需求正在越来越高,与之相对应的是,我国当前汽车产品智能化渗透率并不高,这给自动驾驶赛道玩家带来机会。

百度Apollo正在通过L4技术降级,打造可上车、可量产的智能驾驶产品。

2019年6月,百度Apollo发布L4级自动驾驶纯视觉城市道路闭环解决方案——百度Apollo Lite。

基于Apollo Lite,百度Apollo在同年12月举办的百度在Apollo生态大会上,发布了两款面向量产车的产品ANP(百度领航辅助驾驶系统)和AVP(自主泊车系统)。

为了支撑这两项功能的实现,百度自研了域控制器硬件产品ACU(Apollo Computing Unit)。按照百度的规划,ACU将分为三代产品:五仁、四喜、三鲜。

根据汽车电子电气架构演进的趋势,百度推出的这三代ACU产品的集中化能力将越来越强。

五仁是第一代产品,主要支持泊车域功能,采用赛灵思芯片。四喜是第二代产品,换装了德州仪器的芯片,支持泊车域和行车域,也就是可以同时支持 AVP+ANP。

第三代产品三鲜将于2023年量产,算力从1.5TOPS升级至512TOPS,这款产品将会支持更为复杂的行车域,以及支持车路协同的能力。

AVP、ANP等功能被认为是L2++水平的智能驾驶,当前,汽车产品的智能化水平普遍处于L1、L2阶段。百度可以通过提供解决方案的方式,帮助车企更快的实现L2++功能落地。

在AVP功能上,百度Apollo已与广汽、威马、长城等品牌在AVP开展量产合作;在ANP功能上,已与威马汽车达成落地合作,并与十几家主机厂商在对接合作,预计今年底或明年初将有多款量产车交付市场。

首款落地百度AVP功能的车型威马W6

智能座舱和辅助驾驶不可分割。按照行业判断,智能驾驶将在未来长期的一段时间内处于L2-L3级,这就意味着人机共驾将是常态,一个好的智能座舱将大大提升消费者用车体验。

百度Apollo在智能座舱的商业化落地要早于智能驾驶。

2018年,百度发布小度车载OS,宣布为汽车智能化提供完整解决方案。但车企为了追求产品差异化,更倾向于自研车载OS。因此,百度Apollo在2019年调整了产品策略,将智能座舱产品从完整解决方案转变为嵌入式解决方案。

2019年,百度推出Apollo智能车联产品策略,整合了智能座舱(智能大屏)、手机投屏(CarLife)、后装产品(AI盒子、智能后视镜等),升级推出小度车载。

小度车载和车企的合作方式非常灵活,既可以为车企打造端到端的完整系统,也可以被车企自有的车载OS集成,以满足车企对产品打造差异化的需求。

2020年百度进一步升级技术能力,发布了小度助手汽车版,包括五大技术基座:生态基座、AI基座、LBS基座、数据基座和系统基座。

百度Apollo的智能车联产品取得了较好的市场反馈。截至2020年底,百度Apollo智能车联已与70多家国内外一线汽车品牌展开合作,拥有800多款合作上市车型,服务1500万车主。合作汽车品牌包括现代、福特、吉利、领克、凯迪拉克、别克等。

03

社会效益显现,一号位领跑智慧交通

中国发展自动驾驶的路线已经明确,即车路协同:聪明的车+智慧的路。

路端的智能化改造,同时具备经济效益和社会效益,不仅能够提升自动驾驶落地速度,也能够大幅改善交通效率,让所有交通参与者更安全,让城市的交通治理更通畅,让未来的有车生活更便捷。

相比车端的布局,百度Apollo对于在智慧交通领域布局的宣传较少,但确是实打实的头号玩家。

2020年4月,百度发布“ACE智能交通引擎”解决方案(Autonomous Driving,Connected Road,Efficient Mobility),含义是将自动驾驶、车路协同与智能交通行业相结合。

今年,百度ACE智能交通引擎从1.0版本升级到了2.0版本,在数字底座、智能引擎、场景应用以及“车路云图”产品矩阵等方面实现了全面升级,在“自动驾驶”和“车路协同”基础上新增“MaaS出行服务”智能引擎,升级为“1+3+N”总架构,将“出行即服务”纳入全场景智能交通解决方案当中,助力更多地方政府打造具有独特性的城市智能交通。

百度ACE 2.0:1+3+N总体架构

这一解决方案已经落地北京、上海、广州、重庆、成都、南京、武汉、大连、沧州、合肥等近30个城市,以及山西、四川、湖南等多条高速公路。

百度主导搭建的智能交通场景,主要包括智能网联示范区、智慧交管、智慧高速和智慧停车等,目前已经取得了非常显著的成果。

举例来看,百度在保定主城区建设176个智能路口,改造后保定市区高峰通行拥堵指数已下降4.6%,平均速度提升11.6%,单个路口车流量通行效率提升5.3%以上。

智慧交通的打造是一个慢工程,整体效益的显现并非一蹴而就。随着各地先导区的规模化建设拓展至全域布局,车路协同逐渐走向成熟,社会效益和经济效益将会更加明显。

单从路侧基础建设来说,就会有数千亿规模市场空间。业内人士分析,我国有57万多路口,平均路口按照100万计算,达5700亿。为了保证设施的安全性,设备平均每三年一换,这意味着路侧设施每年约有2000亿的市场规模。

再从赋能自动驾驶落地来看,受益于车路协同,单车成本有望大幅下降。根据百度运营数据,车路协同已经可以解决单车智能在路测时遇到的54%左右的问题,减少62%的接管次数,以及降低30%的单车成本。

与此同时,车路协同产业涉及政府、运营商、设备供应商、科技企业、方案解决商等多环节,会产生大量有价值的数据,把这些数据进行合理的融合和运营,将创造巨大价值。

从自动驾驶到车路协同,从智能座舱到智能驾驶,百度Apollo已经在自动驾驶、智能汽车领域形成了比较完整的商业版图,这些业务板块之间彼此协同、互相赋能,且随着车端、路端不断规模化发展,将形成智能交通完整的数据闭环,持续为百度Apollo整个自动驾驶生态赋能。

04

写在最后

在自动驾驶、智能汽车、智慧交通三大核心赛道,百度Apollo都已经有了比较完整的布局和显著的商业化进展。

如果要说百度Apollo的商业版图上还缺什么?似乎还缺一颗芯和一辆车。目前,百度正在打造这两块拼图。

2018年,百度推出自研的AI芯片昆仑1,今年又推出第二代产品昆仑2,按照此前透露的产品规划,百度很可能会在未来几年内推出自动驾驶芯片。

造车这件事更加明确。今年年初,百度宣布与吉利合作推出造车品牌——集度汽车,含义是集百度AI能力之大成。集度汽车的首款车将在明年北京车展亮相,预计将会在2023年实现大规模量产交付。

等到芯片和量产车落地,百度就实现了自动驾驶软硬件技术的全栈自研。届时,不论面向B端市场,还是C端市场,百度都将会是最具竞争实力的玩家之一。

-END-

上一篇:大众与特斯拉的宿命之战

-

新能源和智能化成汽车业“新风口”2023-11-30

-

神龙公司的安全理念与匠心:做让人信赖的产品2021-11-26

-

国产轮胎质量碾压欧美产品,却被贴低端标签,65%中国市场被霸占!2021-11-26

-

面向智能驾驶时代,广汽埃安在激光雷达领域的技术突围多了一番现实意义2021-11-25

-

福特EVOS智战“风口期”:重构新一代智能SUV标准!2021-11-24

-

智能座舱技术洞察报告,解构智能汽车产业、技术发展情况2021-11-24

-

科大讯飞重点发力人车交互应用场景,进军智能汽车领域2021-11-23

-

百度握住智能时代的船票,新的增长曲线,稳了?2021-11-19

-

电动智能拖拉机即将问世,Monarch完成6100万美元融资2021-11-19

-

2021年院士增选出炉,有3位出自智能网联汽车领域!2021-11-19

-

芯与核今非昔比,智能汽车的发力点在哪儿?2021-11-18

-

理想ONE为何爆火?这款产品究竟有着怎样的定位?2021-11-17

-

阿维塔品牌全球首发,开启“情感智能电动汽车时代”2021-11-16

-

智能驾驶时代来临,车载雷达装车率未来3年有望超过65%2021-11-15

-

长安汽车安全跃升之路:智能安全2021-11-15