五部门关于开展2024年新能源汽车下乡活动的通知

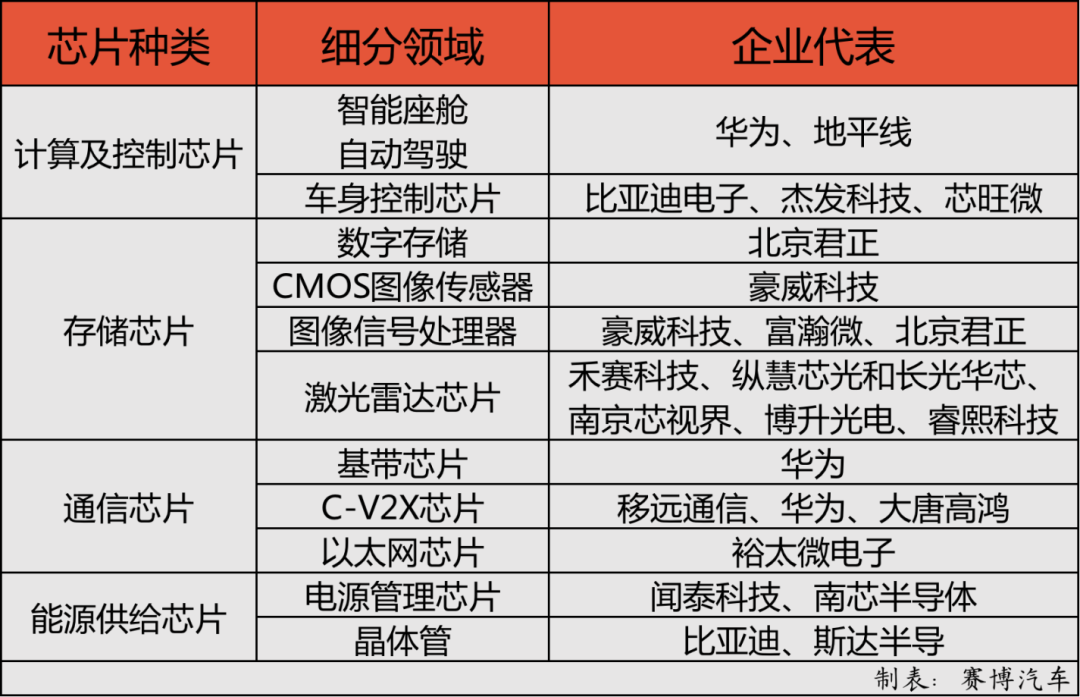

中国车规级芯片企业版图

来源:新能源汽车网

时间:2021-11-24 19:07:05

热度:

中国车规级芯片企业版图一大批中国芯片企业正在萌芽,寻求国产替代可能性。作者 | 章涟漪在汽车不断朝着智能化方向发展的今天,芯片价值越发显现,根据麦肯锡数据预计,2030年国内仅L3

一大批中国芯片企业正在萌芽,寻求国产替代可能性。

作者 | 章涟漪

在汽车不断朝着智能化方向发展的今天,芯片价值越发显现,根据麦肯锡数据预计,2030年国内仅L3及以上的高阶自动驾驶汽车的半导体规模即可达到130亿美元。根据半导体在智能汽车上应用领域的不同,开源证券将其分为计算及控制芯片、存储芯片、传感器芯片、通信芯片、能源供给芯片等。

Δ 中国车规级芯片企业

目前,中国汽车芯片市场长期被国外厂商垄断,国产芯片市占率不到10%。但,一方面,“芯片荒”问题持续发酵,芯片持续供不应求;另一方面,美国对中国芯片的“封杀”,也让国内市场感受到技术压力。基于此,一大批国产芯片企业正在萌芽发展,寻求国产替代可能性。

01

计算及控制芯片:老将与新秀

计算及控制芯片智能汽车之“眼”,以微控制器和逻辑IC为主,主要用作计算分析和决策,包括主控芯片和辅助芯片。从应用场景来看,计算芯片可以划分为智能座舱芯片和自动驾驶芯片、车身控制芯片。

智能座舱和自动驾驶芯片方面,英伟达、高通、英特尔、三星、瑞萨等厂商凭借优越的芯片性能和供应链积累,在中高端座舱芯片领域占据大半江山。国产领域近年来,除了华为,也有如地平线等初创企业冲出突围,开始落地上车。

Δ 极狐阿尔法S华为HI版

目前,华为智能座舱芯片已搭载入极狐阿尔法S华为HI版,根据此前信息显示,新车车内座舱搭载的是麒麟990A芯片,具有3.5TOPs算力,支持5G网络连接;自动驾驶芯片上,华为主要采用将传感器、芯片、算法绑定销售的全家桶式方案,能够帮助主机厂快速上车量产,有消息称,搭载入极狐阿尔法S华为HI版或为麒麟990A芯片。

地平线合作伙伴也以中国品牌为主,已经公布搭载地平线征程系列芯片的车型有长安UNI-T、UNI-K、奇瑞蚂蚁、智己L7、广汽埃安Y、广汽传祺GS4 Plus、岚图FREE、思皓QX、2021款理想ONE等。上市车型目前多搭载征程2和征程3芯片,且智能驾驶和智能交互芯片为两个系统。据地平线创始人余凯称,伴随着征程5的发布,未来智能驾驶和智能交互会合在一个芯片上进行计算。且与一些芯片公司不同,地平线所有芯片拥有完全开放的生态和完备易用的工具链, OEM厂商可以在芯片、算法中的任意层次购买服务。

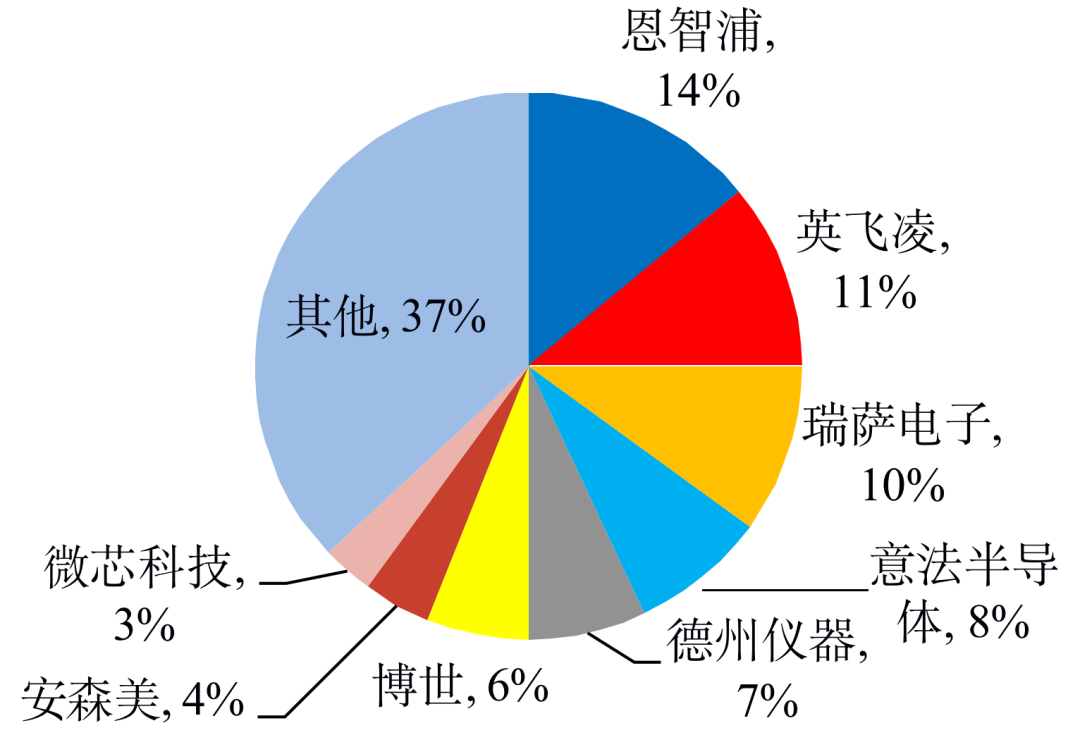

相对而言,车身控制芯片对算力要求较低,通常以8位或32位的MCU芯片为主。这部分芯片也被外资厂商高度垄断。它是汽车的微控制单元,可以理解为控制汽车各个部分的中枢神经,用以承载并实现不同的功能,一辆传统汽车平均用到70颗以上的MCU芯片,每辆智能汽车可能采用超过300颗MCU,因为也是“缺芯”浪潮中最“缺”的品类。在此次背景,比亚迪电子、杰发科技、芯旺微等一批企业正在加速替代。

Δ 全球车规级MCU市场被外资厂商高度垄断。数据来源:IHS、开源证券

几乎在造车的同一时间,比亚迪已经开启了半导体研发之路。不过,由于车企背景,比亚迪的半导体主要是内部供应,从其公布的客户名单来看,2018年-2020年比亚迪一直稳居比亚迪半导体第一大客户的位置,销售额贡献超50%。尽管比亚迪半导体招股书称,其已进入小康汽车、宇通汽车、福田汽车、北京时代、英威腾、蓝海华腾、汇川技术等厂商的供应体系。这些都不算主流乘用车企,且外界观望态度更多。不过,随着比亚迪半导体寻求独立上市,或能拿下更多客户。

成立于2013年的杰发科技为四维图新全资子公司,下设上海途擎微电子有限公司。杰发科技专注于汽车电子芯片及相关系统的研发与设计,在合肥、深圳、上海、武汉设立有研发及市场销售中心。杰发科技于2018年推出车规级MCU芯片AC7811,截止2020年12月已累计出货几百万片。第二代MCU芯片于2020年推出,目前已上车。根据官方信息,杰发科技已落地通用、大众、上汽、一汽、长安、吉利、东风、奇瑞等多家车企旗下车型。

02

存储芯片:刚刚才起步

存储芯片,顾名思义,主要用于数据存储功能,包含DRAM(动态存储器)、SRAM(静态存储器)、FLASH(闪存芯片)等。

传统汽车上存储产品多数应用在导航系统、仪表盘等场景中,汽车智能化趋势下,车载存储应用逐渐丰富,开始应用在360环视、自适应巡航、高端HUD系统等,车载储存产品单车用量提升。

与此同时,智能汽车对瞬时计算的要求提高,逐渐转变为计算平台,车辆需要对传感器所捕获的大量资料进行实时处理,这就对带宽和空间需求提出了更高的要求,越来越多的芯片企业聚焦这一领域。

不过,国内相关供应商较少,此前存储芯片供应商多聚焦于消费电子领域,仅2019年底,北京君正通过并购北京矽成(ISSI)进入了车载存储芯片领域。

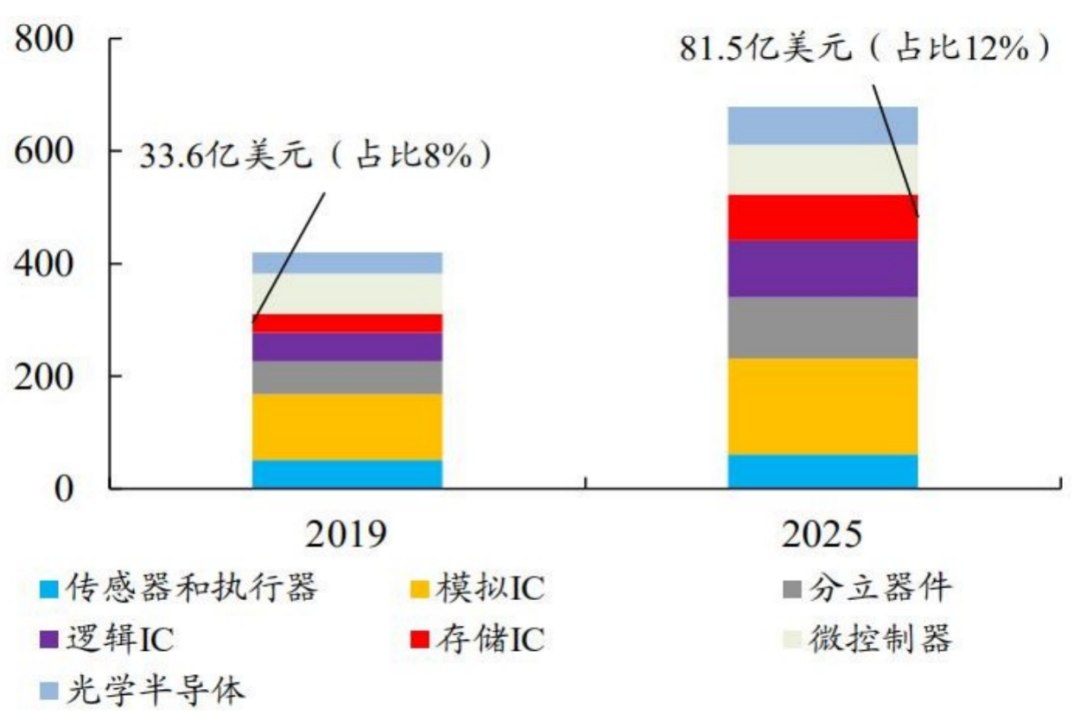

Δ 存储芯片占汽车半导体份额不断提升(单位:亿美元)。数据来源:IHS、开源证券

ISSI主要产品包括存储芯片和模拟芯片,主要有DRAM、SRAM、Flash 和Analog四种,下游领域包括汽车、工业级医疗等行业。北京君正此前从事国内CPU设计,收购完成后搭建起了“CPU+存储芯片”平台,北京君正希望双方能形成有效联动,一方面,ISSI可以借助君正大力开拓国内车用存储芯片市场,另一方面君正可以借助ISSI的车载平台将CPU设计能力逐步导入至汽车市场。

但,ISSI在车规级存储芯片领域还未有更多经济效益体现。根据北京君正发布的2021年第三季度财报数据显示:芯片方面,汽车智能化使得汽车上的数据量越来越大,数据的传输、连接和融合需要互联芯片,这块市场保持高速增长。公司今年加大对车载互联芯片的研发投入,Q3单季度亏损约670万美金,预计明年将开始贡献营收,并有望在将来为公司成长提供长期动力。

尽管兆易创新、聚辰股份等存储芯片供应商也在加快向车载领域开拓,不过总体来看,国内供应商在这一领域动作较慢。

03

传感器芯片:自研加并购

传感芯片,主要是用于探测、感受外界的信号,并将探知的信息转变为电信号或其他所需形式传递给其他设备。主要包括CMOS图像传感器(CIS)、图像信号处理器(ISP)、激光雷达芯片等。

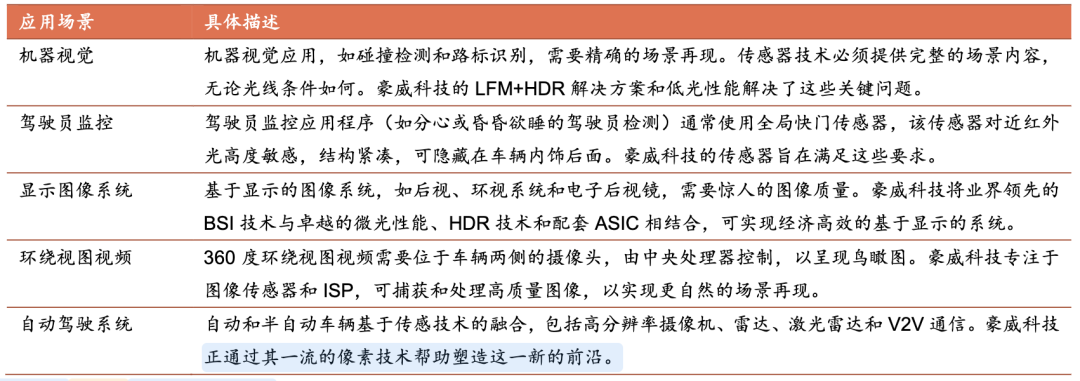

CIS芯片是车载摄像头中价值量最高环节,目前已有国内厂商进入头部。根据Couetpoint数据统计,2019年全球车用CIS市场份额前三的厂商分别为安森美(60%)、豪威科技(29%)、索尼(3%)。

其中,豪威科技于1995年成立于美国加州。2016年初,美国豪威科技被华创投资、中信资本和金石投资收购,成为北京豪威科技有限公司的子公司;2019年8月1日,韦尔股份收购了北京豪威科技有限公司85.53的股权。

从2005年开始量产第一颗车用图像传感器至今,豪威科技在汽车领域出货量累计已超过8亿颗。2014年4月,豪威科技加入英伟达自动驾驶汽车发展生态系统,并推出了第一组与英伟达DRIVE AGXAI计算平台兼容的CIS系列。

目前,豪威车用CIS 主要销给欧洲客户,产品用于奔驰、宝马、丰田、大众、特斯拉等整车。

Δ 豪威科技CIS产品在汽车领域的应用场景。数据来源:资料来源:国盛证券

ISP芯片方面,豪威也有布局。除此之外,富瀚微早在2018年便发布首款车规级前装ISP芯片,能够支持前视、环视和车内摄像头等不应用场景;今年4月,北京君正也拟定增14亿,其中2.37亿元用于车载ISP系列芯片的研发与产业化项目。

激光雷达芯片上,一部分激光雷达企业选择自研,以企业禾赛科技为例,其在招股书上显示,公司拟募集资金20亿,投向激光雷达的研发设计、产品方案、生产制造等关键环节。具体而言,主要用于智能制造中心项目、激光雷达专属芯片项目和激光雷达算法研发项目。在禾赛看来,自研芯片的使用为产品在性能、集成度和成本上带来了竞争优势。

另有一部分专门从事激光雷达芯片的企业,包括纵慧芯光和长光华芯、南京芯视界、博升光电、睿熙科技等,前三家华为都有投资入股。其中,纵慧芯光在车规芯片领域,已完成AEC-Q102车规认证,且公司自有外延产线;长光华芯拟通过IPO发展VCSEL及光通信激光芯片项目;南京芯视界产品包括单光子雪崩二极管SPAD芯片,可实现超高灵敏度光电探测以及单光子器件阵列高密度集成度。

与此同时,睿熙科技已与多家车企合作,完成用于车载激光雷达的VCSEL芯片定制开发,该芯片峰值输出功率数百瓦,支持逐行按序点亮;博升光电可通过单层HCG光栅替换现有100多层的DBR反射镜,大幅简化了VCSEL外延结构,缩短了外延生长时间,提高了生产效率。

首页 下一页 上一页 尾页

-

什么是新能源牌照?2023-11-30

-

为什么要推出新能源牌照?2023-11-30

-

新能源牌照申请资质条件2023-11-30

-

公安部:12城启用新能源汽车专用号牌2023-11-30

-

成本压力增大 新能源物流车补贴呼声起2023-11-30

-

规范汽车投资行为 推动新能源汽车健康发展2023-11-30

-

河南省出台新能源汽车地补政策 补贴不超中央50%2023-11-30

-

河南新能源汽车补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

新能源汽车动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

研究称2030年美国新能源车占比或达12%2023-11-30

-

新能源汽车频繁起火警示:安全才是重中之重2023-11-30

-

习近平向2019世界新能源汽车大会致贺信2023-11-30

-

2018年度中国乘用车企业平均燃料消耗量与新能源汽车积分情况公布2023-11-30

-

新能源车电池安全引人关注2023-11-30

-

平安银行 电动车起火事件频发 工信部:正牵头编写新能源汽车安全指南2023-11-30