五部门关于开展2024年新能源汽车下乡活动的通知

锂电池路线之争:三元锂VS磷酸铁锂

来源:新能源汽车网

时间:2021-11-23 20:19:47

热度:

锂电池路线之争:三元锂VS磷酸铁锂出品|公司研究室新能源组文|曲奇关于新能源车动力电池,市场上一直有三元锂电池和磷酸铁锂电池技术路线的争论,前者成本高但续航时间长,后者续航略差但成

出品|公司研究室新能源组

文|曲奇

关于新能源车动力电池,市场上一直有三元锂电池和磷酸铁锂电池技术路线的争论,前者成本高但续航时间长,后者续航略差但成本低且安全性高。

过去由于新能源政策补贴,2017年到2019年,能量密度高的三元锂电池成为市场主导。但2019年补贴逐步退坡后,磷酸铁锂电池凭借成本优势和技术突破,又赢得了市场青睐,磷酸铁锂2021年装机量有望反超三元锂。

11月18日,工信部的意见稿再次提高对锂电池能量密度的要求。市场预期,成本优势会让磷酸铁锂正极材料在中低端的份额扩大,中高端乘用车以三元正极材料为主,且三元正极会朝着高镍化的趋势发展。容百科技、长远锂科等三元材料厂商中,谁能在高镍化的趋势下脱颖而出?

政策倾斜三元锂材料主导市场

新能源汽车的快速发展及普及,离不开动力电池性能的突破、成本的下降。作为新能源汽车的“心脏”,动力电池的成本在整车中占比约40%,其性能更是直接决定了整车的安全性和续航里程。

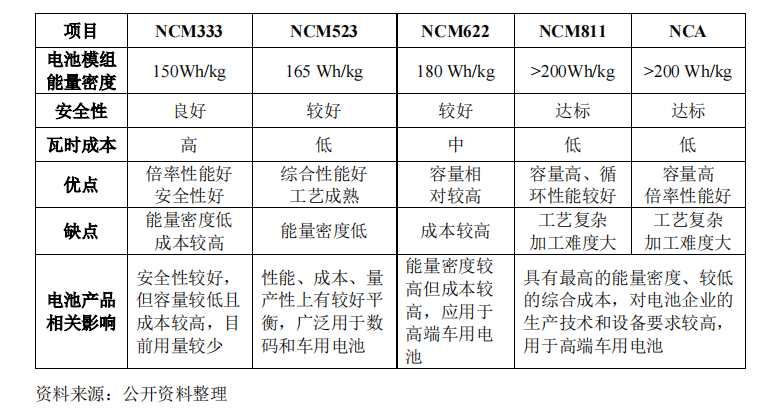

新能源汽车动力电池的发展存在锂离子电池、燃料电池、钠离子电池等技术路线,目前应用最为广泛的是锂离子电池。锂离子电池主要由正极材料、负极材料、隔膜、电解质和电池外壳等材料组成,其中正极材料主要决定了电池的能量密度及安全性,进而影响电池的综合性能。此外,正极材料在锂离子电池成本中占比约为40%,其成本也影响了电池整体成本的高低,进而影响了整车成本。按正极材料的不同,锂离子电池又可分为锰酸锂电池、钴酸锂电池、磷酸铁锂电池、三元锂电池等类型。

其中,三元锂电池和磷酸铁锂电池是绝对主力。中国汽车动力电池产业创新联盟数据显示,2021年前10个月,我国动力电池累计装车量107.5GWh,其中三元电池和磷酸铁锂电池的装车量占总装车量比例为99.8%。三元锂电池和磷酸铁锂电池各有优点,三元锂电池由不同比例的镍、钴、锰(铝)元素组成,具备耐低温、能量密度高等特性,但成本高、易燃易爆炸;磷酸铁锂电池的优点在于成本低、循环寿命高、热稳定性好、安全性能高等优点,但不足之处在于不耐低温、能量密度低、续航差。过去几年,由于政策补贴、成本等因素,三元锂电池和磷酸铁锂电池的市场份额此消彼长。新能源汽车发展初期,考虑到排放以及燃油经济性,政策向商用车倾斜,磷酸铁锂的安全性、循环寿命等优势让其迅速成为正极的首选,市占率遥遥领先。

2016年,磷酸铁锂电池在国内动力电池市场的占有率高达69%。然而,2017年随着国家调整新能源汽车补贴政策,首次将电池能量密度纳入补贴参考指标后,磷酸铁锂电池和三元锂电池的市场地位发生了改变。当时,磷酸铁锂电池能量密度主要集中在70—80Wh/Kg,无法满足“纯电动乘用车动力电池系统的质量能量密度不低于90Wh/kg,对高于120Wh/kg的按1.1倍给予补贴”这一标准,这导致市场逐步向能量密度更高的三元锂电池偏移。2018年,磷酸铁锂电池的市占率首次被三元锂电池超越。根据动力电池联盟数据显示,2018年,国内动力电池累计产量达70.6GWh,其中三元电池占比55.5%,磷酸铁锂电池占比下降至39.7%。2020年一季度,三元锂电池的市占率提升到76%,有一家独大的趋势,就连部分券商也认为三元材料将主导正极市场。然而,谁也没料到锂电池竞争格局又出现了逆转。

补贴退坡后磷酸铁锂电池卷土重来

常见的三元正极材料由镍钴锰组成,化学式为LiNixCoyMn1-x-yO2,型号有NCM333、NCM523、NCM622、NCM811。其中,333和811等数字指的是NCM材料中Ni/Co/Mn的摩尔系数比。以NCM333和NCM811做对比,NCM811就是一种高镍低钴的三元正极材料。

由于钴是一种资源相对匮乏的金属,且钴的市场价格较高,钴含量越高动力电池的成本也会增加。通过提高价格较低的镍金属含量,减少价格较高的钴金属含量,不仅能提高能量密度,还能降低三元正极材料成本,于是三元正极材料逐渐向高镍化甚至是无钴化发展,NCM622、NCM811和NCA(镍钴铝)等高镍材料成为主流。

三元正极材料在2017年后的快速发展,少不了补贴的助力,而2019年以来,随着新能源车补贴的逐步退坡,成本成为各家整车厂商不得不考虑的事情。随着宁德时代CTP技术以及比亚迪刀片电池技术的相继推出,成本较低、性能提升的磷酸铁锂电池又获得了整车厂的青睐。

根据华安证券2021年初的研报,磷酸铁锂的使用成本约为0.08元/Wh,相比三元正极材料可以节省0.15—0.21元/Wh,对应降低成本65%至72%。在现行补贴政策下,例如带电量55kWh、续航405公里的三元电池替换为磷酸铁锂电池,成本可下降0.46万元至0.56万元。

于是,成本端的优势让磷酸铁锂材料增速再次远高于三元材料。公开数据显示,2020年国内动力电池产量达83.4GWh,同比下降2.3%。但磷酸铁锂电池产量同比增长24.7%达到34.6GWh,三元电池产量同比下降12%为48.5GWh。2020年下半年以来,上游大宗商品价格暴涨,整车厂成本端的压力在2021年显得更为突出,多家整车厂商纷纷加速由三元电池转向磷酸铁锂电池。

2021年4月,比亚迪宣布全系纯电乘用车型将搭载磷酸铁锂刀片电池。7月,马斯克表示,未来特斯拉将使用2/3的磷酸铁锂电池和1/3的三元电池。10月,特斯拉宣布,全球范围内的标准续航版Model 3和Model Y,将全部改用磷酸铁锂电池。此外,大众、福特、奔驰都已明确会在入门级车型上使用磷酸铁锂电池。

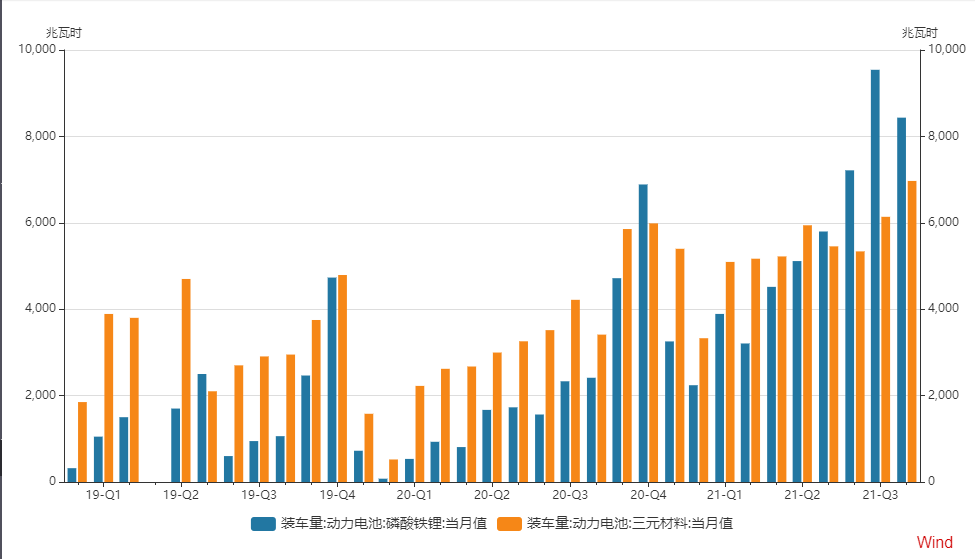

2021年前10个月,磷酸铁锂装车量增速316.4%,三元材料装车量增速为100.1%。尽管前10个月,三元锂装车量为54.1GWh,较磷酸贴锂电池装车量53.2WH略高一些,但2021年7月以来,磷酸铁锂装车量连续3个月超过三元锂,按照这一趋势,2021年磷酸铁锂材料的市场份额有望反超三元材料。

短短4、5年间,动力电池正极材料市场竞争格局就发生了两次反转。11月18日,工信部电子信息司发布《锂离子电池行业规范条件(2021年本)》(征求意见稿),进一步提高对锂电池能量密度要求,三元锂与磷酸铁锂的竞争还将继续下去。

高镍化趋势下三元材料厂商谁占有先机?

在工信部征求意见稿公布后,中信证券的研报认为,“在汽车电动化和智能化的背景下,动力电池对高能量密度的电池材料的追求不会止步。三元材料在能量密度等方面的优势将使其继续作为乘用车动力电池正极材料的主要选择。”

不过,中信证券在研报中也表示,预计未来文件的出台不会对磷酸铁锂行业发展造成实际性压制,磷酸铁锂仍将受益于新能源汽车和储能行业的快速发展。11月19日,比亚迪董事长兼总裁王传福表示,电池的投入问题在于技术路线,三元还是磷酸铁、圆柱还是方形,走错方向可能导致100亿元打水漂,还会浪费三年时间。

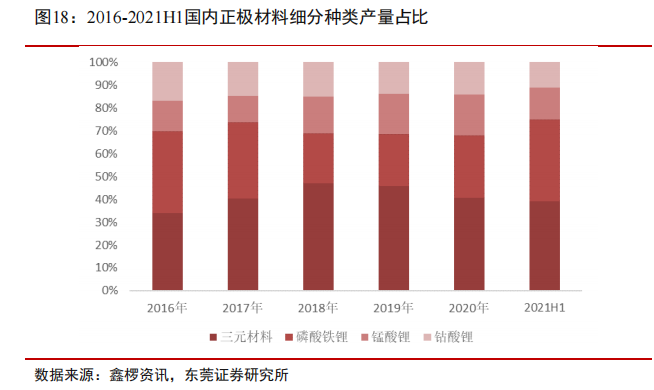

不仅电池厂商要面对路线选择的挑战和压力,上游的正极材料厂商同样要面对选择三元锂还是磷酸铁锂的难题。从锂电池正极材料种类看,三元材料的占比从2016年的33.8%上升至2018年的47.1%,自 2019年开始占比逐年下降,从2019年的45.9%下降至2021上半年的39.2%。而磷酸铁锂的占比从2016年的35.8%下降至2018年的21.9%,自2019年开始占比逐年上升,从2019年的22.6%上升至2021上半年的35.6%。

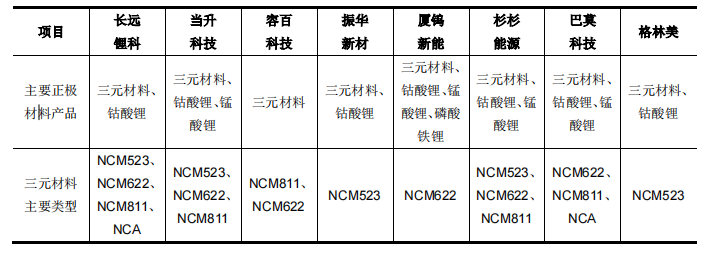

与负极、电解液、隔膜等行业相比,正极行业的市场格局较为分散,CR5的市场份额从2019 年的38%小幅下降至2020年的37%。目前,生产三元材料的主要公司包括容百科技、当升科技、长远锂科、振华新材、厦门钨业等。其中,当升科技和长远锂科以常规三元材料NCM523、NCM622为主,高镍三元材料占比相对较低。2021年前3季度,当升科技收入51.71亿,同比增长155%;长远锂科收入45.36亿,同比增长322.95%。

从市占率来看,三元材料仍然以NCM523为主。2020年,NCM523在三元材料中市占率为53%,NCM811占比22%。但从电动车降低成本和提高续航能力的角度考虑,动力电池三元正极材料向高镍化发展是大势。2020年,常规三元NCM523占比同比下降9个百分点,高镍三元NCM811占比同比提升9个百分点。不过,高镍三元材料仍然要攻克成本较高和安全性较差的瓶颈。

目前,国内高镍三元材料龙头是容百科技,其NCM811正极出货量在国内市场占比超一半。2021年上半年,容百科技收入62.51亿,同比增长166.50%。不过,选择三元锂还是磷酸铁锂,最终还是要看终端市场的需求。新能源补贴退坡后,部分汽车消费者对购车成本的敏感性,转向售价较低的磷酸铁锂电池配套车型,这无疑会影响整车厂商的选择,进而影响到电池生产商及正极材料生产商。在工信部进一步提高锂电池能量密度要求后,三元材料生产商中,率先攻克高镍材料成本和安全性问题的公司,或许会在未来的竞争中占据优势。

-

李克强以新能源汽车破题详解“新经济”2023-11-30

-

政策大力支持 新能源汽车有望迎来产业大爆发2023-11-30

-

新能源汽车背后被忽视的碳排放2023-11-30

-

甘肃省新能源汽车推广应用实施方案(2016—2020年)2023-11-30

-

公安部:12城启用新能源汽车专用号牌2023-11-30

-

规范汽车投资行为 推动新能源汽车健康发展2023-11-30

-

河南省出台新能源汽车地补政策 补贴不超中央50%2023-11-30

-

河南新能源汽车补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

新能源汽车动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

新能源汽车频繁起火警示:安全才是重中之重2023-11-30

-

习近平向2019世界新能源汽车大会致贺信2023-11-30

-

2018年度中国乘用车企业平均燃料消耗量与新能源汽车积分情况公布2023-11-30

-

平安银行 电动车起火事件频发 工信部:正牵头编写新能源汽车安全指南2023-11-30

-

我国汽车保有量将破 3 亿!全球新能源汽车相关专利有何布局?2021-11-23

-

海南:延续2021年促进新能源汽车消费综合奖励措施2021-11-17