五部门关于开展2024年新能源汽车下乡活动的通知

自动驾驶市场继续看涨,监管障碍有望冰消瓦解

来源:新能源汽车网

时间:2021-11-11 17:06:40

热度:

自动驾驶市场继续看涨,监管障碍有望冰消瓦解文︱立厷图︱网络美国MarketInsightsReports和英国IDTechEx最近都对自动驾驶及传感器市场进行了预测,经过不完全一样

文︱立厷

图︱网络

美国MarketInsightsReports和英国IDTechEx最近都对自动驾驶及传感器市场进行了预测,经过不完全一样,却从不同方面揭示了未来看涨的发展趋势。

投资驱动,先抑后扬

MarketInsightsReports表示,2020年自动驾驶汽车市场价值为194.6亿美元,预计2021-2026年期间复合年增长率约为18.06%。

新冠疫情的爆发和随后的闭关锁国影响到几个国家的自动驾驶汽车市场。由于主要玩家在封锁期间被迫停止了测试,所有国家测试车辆覆盖的总里程都受到了疫情的负面影响。

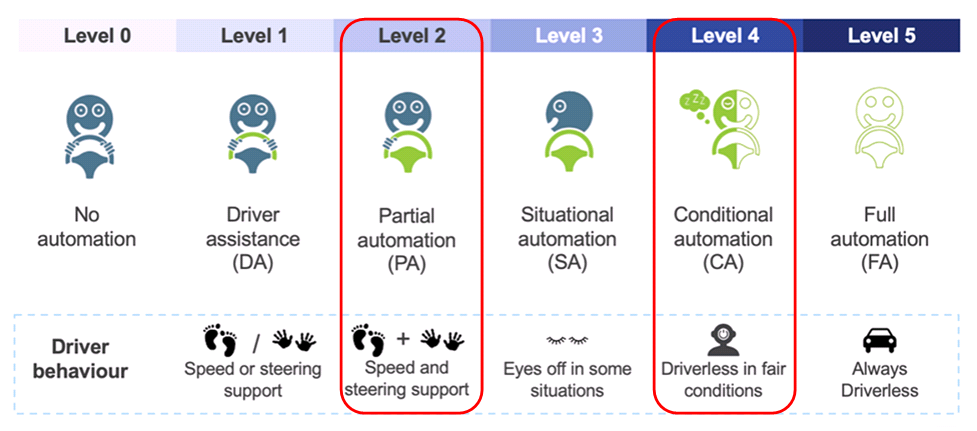

尽管L4级和L5级(按SAE标准划分)的自动驾驶汽车不太可能获得广泛认可,但到2030年,L2级和L3级自动驾驶汽车将快速增长,它们拥有高级驾驶员辅助系统(ADAS),如碰撞检测、车道偏离警告和自适应巡航控制。除非不会受网络攻击,全自动汽车才能获得广泛的客户群。如果这些担忧得到解决,预计到2030年,自动驾驶汽车市场将达到600亿美元。

过去五年中,主要主机厂、技术巨头和专业初创企业投资了500多亿美元,以开发自主汽车(AV)技术,其中70%资金来自汽车行业以外的领域。与此同时,公共当局已看到AV提供了巨大的潜在经济和社会效益。

IDTechEx则预计,到2042年,25%的乘用车里程将是自动驾驶车辆跑出来的,包括RoboTaxi、私家车和共享出行,而激光雷达、雷达、摄像头、高清地图、5G和V2X都将随之增长。

IDTechEx的James Jeffs博士表示,近年来,自主车辆技术(如雷达、激光雷达、高清摄像头和软件)的巨大改进将RoboTaxi推向了市场准备阶段。这些服务将在20年内占据主导地位,自动驾驶汽车将成为一项极具颠覆性的技术,在未来20年内将以高达47%的速度迅速增长,改变整个汽车市场;与此同时,也为潜在的传感器市场创造了巨大的机会,将使其复合年增长率超过30%。

固态和机械式激光雷达都有市场

自动驾驶汽车使用雷达、激光雷达、GPS和计算机视觉等技术来感知环境。集成到汽车中的先进控制系统可以解释感知输入,以检测道路上的标志牌或避免碰撞。与传统车辆不同,激光雷达和摄像头是自动驾驶车辆的主要部件,其中激光雷达充当自动驾驶车辆的眼睛,为其提供360度的周围视野,帮助车辆安全驾驶。

MarketInsightsReports认为,激光雷达技术将推动市场增长。制造该组件的各个公司正在与主机厂和Tier 1建立合作关系,进入一个新市场。例如:

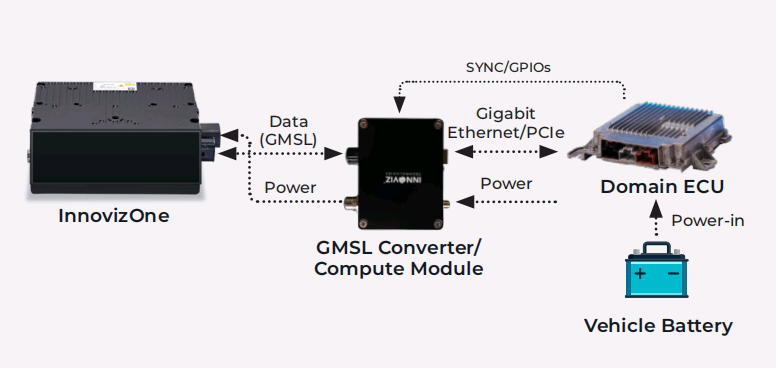

2021年1月,Innoviz Technologies与Macnica合作,在日本销售InnovizOne车规级激光雷达传感器,多家日本主机厂从Macnica购买了固态激光雷达传感器。InnovizOne是一款专为主机厂和需要车规级、量产解决方案以实现自主性的RoboTaxi、摆渡车和Tier 1设计。车规级传感器专为坚固、经济、可靠、低功耗、轻量化、高性能而设计,可无缝集成到L3-L5级自动驾驶车辆中,以确保乘客和行人的安全。

除此之外,该公司的产品组合中还有其他产品,如高性能车规级激光雷达传感器InnovizTwo和Innoviz感知软件,具有先进的AI和基于机器学习的检测和跟踪功能。2018年,InnovizOne被宝马选定为其全电动iX自动驾驶汽车项目。

固态激光雷达开始量产装车

2021年2月,Velodyne Lidar宣布,已与ThorDrive签署了一份为期五年的销售协议,以提供Ultra-Puck激光雷达。ThorDrive已将Velodyne用在美国北肯塔基国际机场的一个自动驾驶车辆项目中,为其货场牵引车提供感测。

传感器性价比将趋于一致

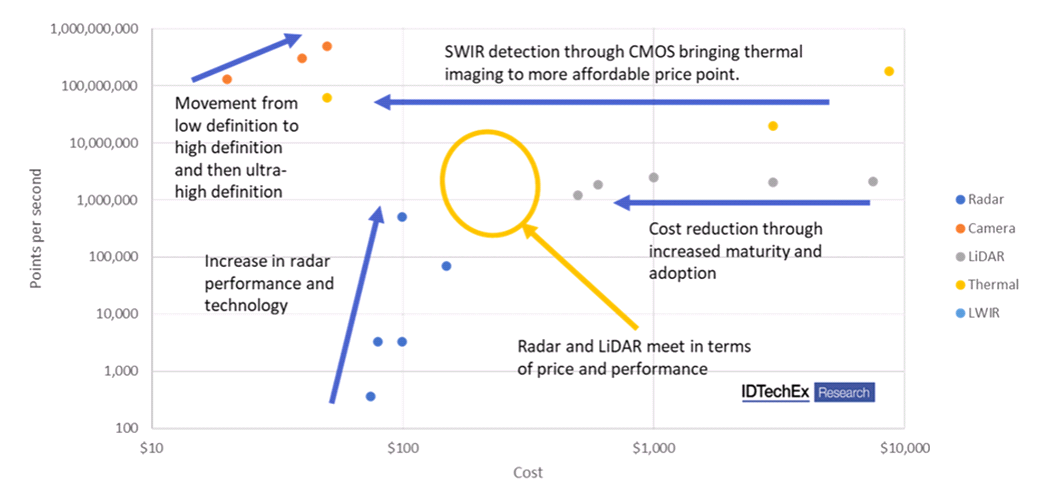

IDTechEx的报告称,自动驾驶将为汽车传感器行业创造大量机会,包括摄像头(红外和基于事件的检测)、雷达、激光雷达以及连接和远程操作等技术。在三个关键传感器中,摄像头将采用更高分辨率,雷达的性能和功率因更高的帧速率而得以改善,激光雷达的成本也将大大降低。

IDTechEx认为,传感器数据量与成本将呈现反比关系,而有助于逐步降低成本的因素包括:通过CMOS进行SWIR(短波红外)检测可以使热成像摄像头达到更实惠的价位;伴随雷达性能和技术的提高,每秒点数不断增加,逐步实现从低清晰度到高清晰度再到超高清晰度的过渡;通过提高成熟度和采用率使成本降低,雷达和激光雷达将在价格和性能方面达成一致。

传感器数据量与成本

北美将主导市场?

目前,自动驾驶汽车已经在美国加州、德州、亚利桑那州、华盛顿州、密歇根州等道路上进行测试和使用。尽管如此,其出行仅限于特定的测试区域和驾驶条件。

就测试的总里程而言,美国各科技公司正在达到新的里程碑。例如,2020年Cruise完成了将其安全驾驶员需要接手之前能行驶的数字翻了一番,在加州测试期间,77万英里内有27次接管(disengagement)。在2020年测试中,人类驾驶员必须每2.852万英里接管(take over)一次,而上一年为每1.2221万英里接管一次。

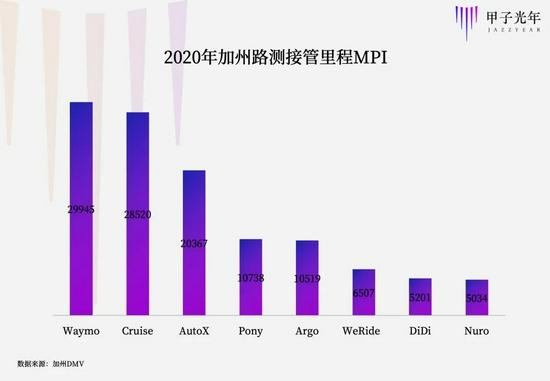

2021年2月,加州机动车辆管理局(DMV)发布的2020年全年自动驾驶数据显示,前三名Waymo、Cruise和AutoX的MPI(平均接管里程,即两次人工干预之间的平均行驶里程数)均在2万英里到3万英里区间(约3万公里到5万公里),分别为29945英里、28520英里和20367英里。

加州DMV MPI排名

DMV的年度MPI是自动驾驶的核心衡量指标之一,综合平均了全年行驶里程和接管次数,被行业内认为是相比试驾体验更为客观、可量化和高准确度的衡量方式。

作为被许多人推崇的“自动驾驶”先锋,直到2019年特斯拉在MPI还是个“白卷先生”。特斯拉称,其自动驾驶测试主要靠模拟、试验室和测试赛道,至于公路测试,靠的则是全球几十万个特斯拉用户跑数据。2020年,有报道说特斯拉将招聘自动驾驶测试司机,为向DMV提交测试报告做准备,但至今杳无音讯。

根据加州DMV的报告,苹果公司在2020年完成了自动驾驶汽车的路试,随着自主技术的改进,自动驾驶汽车的行驶里程增加了一倍以上,行驶里程为1.8805万英里。

不过,苹果的造车之路并不顺利,2021年9月的新品发布会上,库克曾苦笑着说:“发布会所有主角都到齐了,但它不在场,即便发布会再热闹,又有什么意义呢?”他指的就是苹果汽车。

就在发布会前一周,苹果的代表还在日本与部分主机厂和供应商洽谈合作造车事宜,还与日本汽车巨头丰田进行了讨论。苹果显然已经放弃了此前与现有主机厂合作造车的计划,转而依靠自身实力来完成车辆的研发和生产工作。与此同时,包括富士康在内的许多企业对于与苹果合作打造电动汽车的态度也比较冷淡。不管是往日的合作伙伴,还是主机厂,对与苹果合作造车这件事并不积极。

最近,苹果公司与潜在的电池供应商谈判已陷入停顿。苹果的手机经验对于宁德时代和比亚迪明显不适用,在其他汽车供应链上也是处处碰壁。消息人士称,苹果汽车最早或将在2024年发布,似乎有点遥遥无期。

除了本地公司,其他国家的公司也在进入美国。2021年2月,越南主机厂Vinfast宣布获得在加州公共街道上测试自动驾驶汽车的许可证,正计划明年在美国和欧洲市场推出电动汽车。

加拿大在北美的自动驾驶汽车测试方面比较落后。滑铁卢大学于2016年11月与欧洲最大的房车和大篷车制造商德国Erwin Hymer集团和黑莓QNX联合,开始测试无人驾驶汽车和货车。鉴于墨西哥与美国和加拿大的新贸易协定,预计将为自主技术的转让创造更多机会。

中国紧追不舍

可以看到,在加州DMV的报告中,中国自动驾驶公司AutoX、小马智行紧随Waymo、Cruise之后,位列第三名和第四名,第五名是福特汽车旗下的Argo。

2021年10月,北京市智能网联汽车政策先行区正式开放无人化测试场景,百度、小马智行两家企业首批获颁无人化道路测试通知书。北京无人驾驶路测也由此进入了“主驾无人”阶段。

不过,通向完全自主有两条道路:一是沿SAE级别渐进式发展,这是大多数主机厂所走的道路;二是通过自主试验(通常是改装车辆)直接进入L4级,目的是提供出行即服务(MaaS),这是初创企业所走的道路。

AutoX的技术路线与特斯拉相仿,都是拼的单车智能,但特斯拉等中外造车新势力的量产乘用车只是L2级,而AutoX的RoboTaxi是L4。难怪在特斯拉市值破万亿美元之际,美国国家运输安全委员会负责人称其最新系统使用的“完全自动驾驶(FSD)”是“误导”,而大量特斯拉车主已为FSD软件支付了高达1万美元的费用。

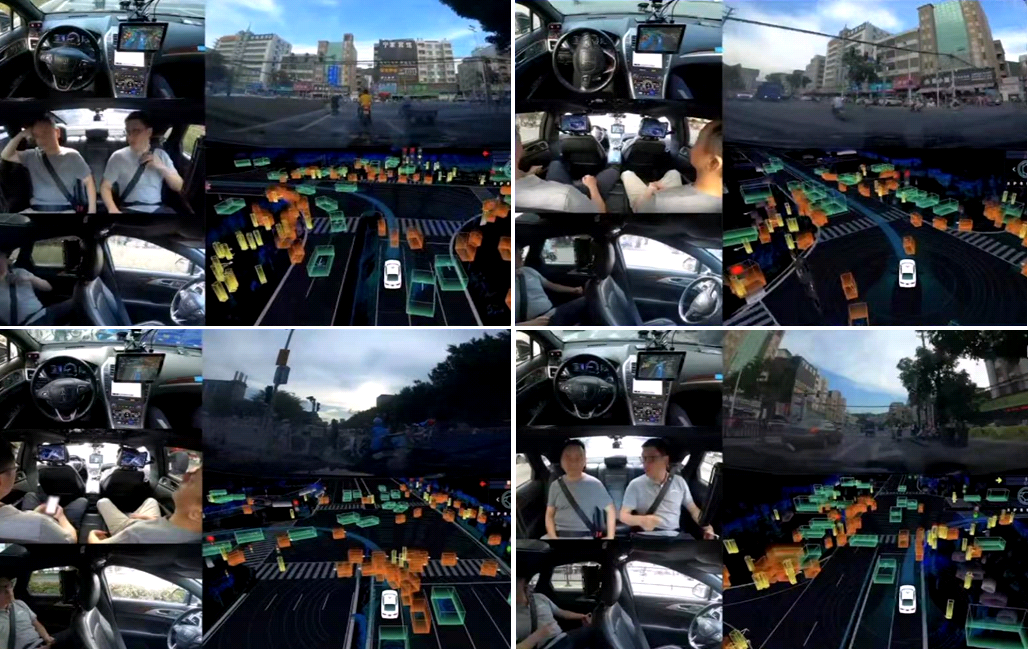

回来看AutoX和小马智行。2021年4月,AutoX完成了中国首个RoboTaxi开放测试;2021年7月,AutoX发布2小时的全球首个晚高峰城中村完全无人驾驶视频,并公布了2小时视频。在城中村非园区、非低速的城市公开道路上实现了真正整车完全无人,前排、后排均无安全员,也没有使用远程遥控。

2小时视频截图

视频中可以看到,AutoX测试的路况非常复杂,没有人行道,路边还有疫情期间临时搭建的检查站、路上穿梭的行人、车辆,车辆只有找到合适的时机才能钻过去;会车时,AutoX的车也会根据情况倒车,让对方车辆先走,使交通更加顺畅。

2020年7月,AutoX获得了加州DMV颁发的全球第二张、中国第一张全无人驾驶(可载人)牌照。它是为目前全球最科学、要求最高的全无人驾驶牌照,有很多项技术要求。全球第一家拿到该牌照的是美国的谷歌。为此,AutoX不只是领先于国内的其他厂家,就是在全球竞争中,也领先于大部分美国的玩家。

2021年8月,小马智行发布了一段无人化测试视频。可以看到,主驾已经没有人,后排座是小马智行的两位创始人彭军和楼天城。在广州的公开道路上,周围环境相当复杂,人车混流,但小马智行自动驾驶车辆仍然呈现了非常稳定可靠的表现。

小马智行无人化测试视频截图

2021年5月,小马智行正式为北京公众提供自动驾驶出行RoboTaxi服务,同时开始在加州的弗里蒙特、尔湾和米尔皮塔斯的公开道路上开启了常态化的全无人测试。6月,全无人测试的自动驾驶车辆加入了小马智行的广州RoboTaxi车队,开始在广州进行无人化测试。

监管障碍有望冰消瓦解

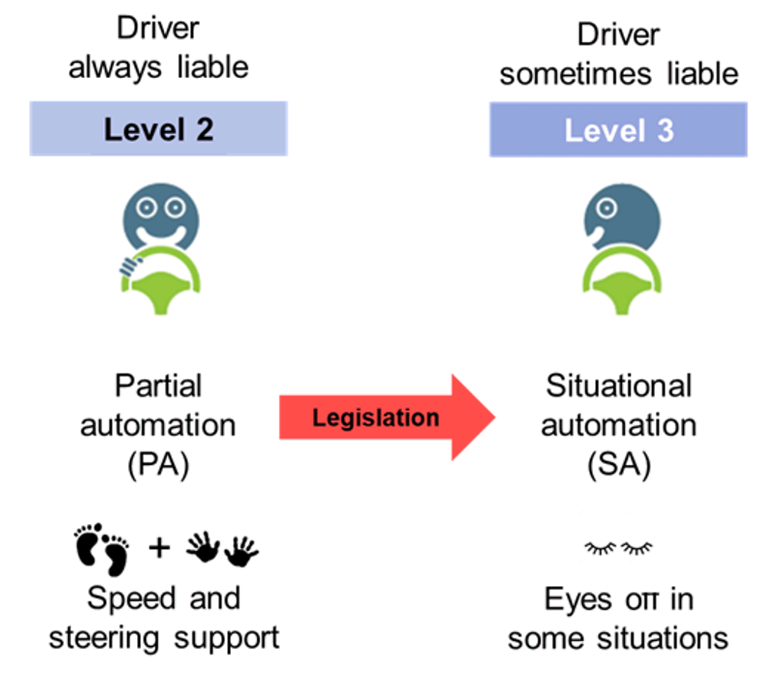

自2017年,L3级技术就已经准备就绪,但由于各国的立法规定,主机厂无法发布这些自主功能,这些立法对技术应如何工作以及发生事故时的责任没有明确的定义。

现在,一些地区的自主出行初创企业已在推动L4级技术,大多数活动仍处于试验阶段。Waymo、Cruise和其他公司的自主测试正在演变为自主服务,立法障碍已经在消除。

上面讲到,北京市智能网联汽车政策先行区10月发布了《北京市智能网联汽车政策先行区无人化道路测试管理实施细则》及无人化测试技术规范,正式开放无人化测试场景。未来批准在这里测试的车辆将分阶段从“主驾无人,副驾有人”到“副驾无人,后排有人”,最终到“后排无人”的“远程操控”无人驾驶。

乘用车方面,现在的大多数新车都配备了SAE定义的六个级别的中的L2级功能选项,一旦监管障碍消除,该行业在技术上已经为L3级做好了准备。

乘用车和RoboTaxi的进程

最近,法规开始改善,日本、德国和英国等允许一些地区将在2021年底前在其道路上运行L3级车辆。

立法与责任的关系

IDTechEx分析了主机厂的战略及其对其车型自主化的态度、所带来的功能以及使用的传感器套件,包括固态激光雷达、机械旋转激光雷达、雷达、成像雷达、摄像头、短波红外热摄像头等,认为本田和梅赛德斯在这方面处于领先地位,2021年3月,本田在日本市场推出了L3级车Legend,限量100辆,售价1000万日元(约合人民币60万元),直接对标雷克萨斯LS 500h Advanced Drive版,后者在人民币100万元左右。

梅赛德斯准备也准备推出L3级奔驰S级轿车;通用汽车和特斯拉紧随其后;在中国,极狐的阿尔法S和小鹏P7都是L3至L4级车辆,都在等待法规限制的松绑。

IDTechEx预计,在未来10-20年内,汽车市场将大量采用L3和L4技术,这将刺激社会运行方式的变革,并对汽车行业百年商业模式造成巨大颠覆。

自动驾驶安全性何时追平人类?

IDTechEx认为,Waymo、Cruise、百度和AutoX等移动初创公司的领导者已经建立了良好的基础,他们的尝试正在逐步转变为商业服务。从2015以来最优秀的玩家的分析,IDTechEx预测,自主驾驶系统将在2023年底可与人的安全水平相当。

鉴于目前的试验状态和现有的主要玩家的进一步扩张计划,IDTechEx认为,2023年将是AV革命的开始。它预计,这些试验将在其现有城市内发展,然后在城市之间蔓延,就像过去十年中的打车平台(优步、来福车、滴滴等)一样。

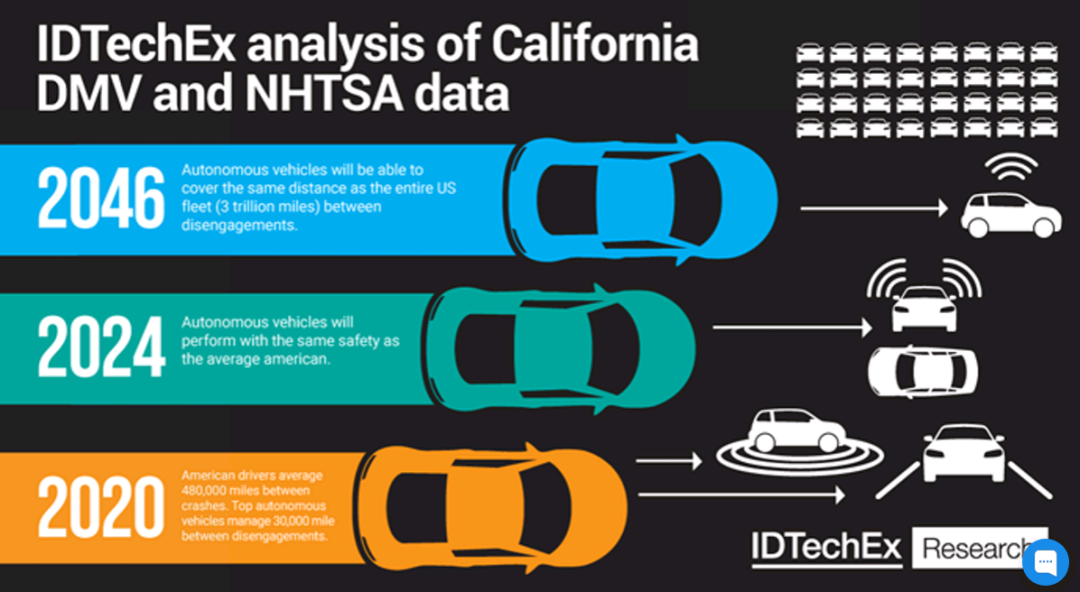

同样是加州DMV和NHTSA的数据,2020年美国司机平均接管里程为4.8万英里。顶级自动驾驶汽车可在两次接管之间行驶3万英里。2024年,自动驾驶汽车的安全性能将与普通美国人相同。2046年,自动驾驶汽车将能够在两次接管之间覆盖与整个美国车队相同的距离(3万亿英里)。

平均接管里程预测

竞合格局

从汽车行业的硬件到软件公司,许多玩家都认为,在各国政府和私营部门越来越多支持下,自动驾驶车辆市场在未来很长时间将会持续增长。因此,过去三年中,汽车行业发展自主汽车的合作伙伴关系、合作和投资都在显著增加。

2021年1月,Automotive Grade Linux(AGL)宣布,aicas、AVL和Citos成为新的青铜会员。AGL是Linux基金会的一个开源项目,可以作为事实上的行业标准,汇集了主机厂、供应商和技术公司,以加速包括自主驾驶在内的车辆中所有技术的发展。

白金会员

银牌会员

由此可见:竞合将是未来加速包括自主驾驶在内的所有车辆技术发展的泛在关系!

-

河北燃气汽车加气设施建设提速2023-11-30

-

我国发展天然气汽车的有利条件2023-11-30

-

今年将引进换购纯电动汽车1230台2023-11-30

-

核能汽车一辈子只充一次电现实吗2023-11-30

-

公安部:12城启用新能源汽车专用号牌2023-11-30

-

规范汽车投资行为 推动新能源汽车健康发展2023-11-30

-

2018年纯电动汽车强势来袭 你准备好了么2023-11-30

-

汽车协会和电池联盟联合发布第一批《汽车动力蓄电池和氢燃料电池行业白名单》2023-11-30

-

河南省出台新能源汽车地补政策 补贴不超中央50%2023-11-30

-

河南新能源汽车补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

新能源汽车动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

新能源汽车频繁起火警示:安全才是重中之重2023-11-30

-

习近平向2019世界新能源汽车大会致贺信2023-11-30

-

2018年度中国乘用车企业平均燃料消耗量与新能源汽车积分情况公布2023-11-30

-

平安银行 电动车起火事件频发 工信部:正牵头编写新能源汽车安全指南2023-11-30