五部门关于开展2024年新能源汽车下乡活动的通知

芯片供应不足和原材料价格上涨,新能源产业会是四季度投资主线吗?

来源:新能源汽车网

时间:2021-11-05 18:09:01

热度:

芯片供应不足和原材料价格上涨,新能源产业会是四季度投资主线吗?11月1日,特斯拉股价站上1200美元,总市值达1.2万亿美元。这个市值已超过丰田、比亚迪、大众等全球第二至十名汽车巨

11月1日,特斯拉股价站上1200美元,总市值达1.2万亿美元。这个市值已超过丰田、比亚迪、大众等全球第二至十名汽车巨头的市值之和。

同一天,宁德时代盘中刷新股价高点,市值突破1.5万亿人民币,距离A股市值排名第二的工商银行仅一步之遥。

另一方面,“蔚小理”10月份新车交付数据先后出炉,小鹏10138台,理想7649台,蔚来3667台。

在疫情与芯片短缺的双重影响下,大部分新能源整车企业的新车生产及销售开始承压。然而,今年以来,造车新势力中的头部企业的交付量却接连走高,成为了市场中的一抹亮色。

回望今年上半年,国产新能源车(尤其是纯电动汽车)座次已经逐渐清晰,按交付量统计,上汽通用五菱、比亚迪、特斯拉、广汽埃安、长城汽车在国内市场占据前五。

造车新势力中的梯队已呈现为,第一梯队蔚来、小鹏、理想,第二梯队零跑汽车、威马汽车、合众汽车。其中第二梯队的三家车企均计划在2021-2022年之间实现上市。

然而火热的纯电动汽车及产业链也在疫情冲击下遇到了不小的挑战,如芯片供应不足和原材料价格上涨等,未来新能源车产业的景气度能否持续?哪些细分板块的投资机会尚待挖掘?我们一起来梳理一下。

1、产业链核心环节梳理

纯电动汽车不同于传统燃油车,没有复杂的动力系统和传动系统,发动机被电动机取代,燃油系统被动力电池取代,变速箱被固定减速比的减速箱或最多两档的简单变速箱取代,没有排气管和前后传动轴,可以安装平整的电池和地板。

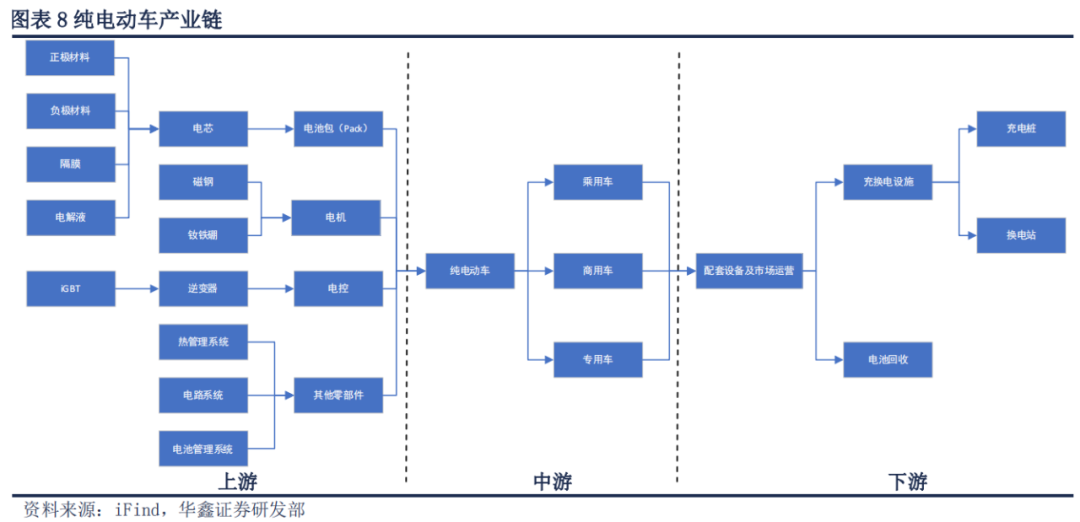

因此纯电动车的产业链结构较传统燃油车也更简单:上游主要由电池组、电机、电控这三大核心部件和其他零部件构成;中游整车与传统燃油车类似,分为乘用车、商用车和专用车三类,下游配套设施及市场运营主要分为两个部分,一是充、换电设施,二是电池回收。

图片来源:华鑫证券

动力电池被称为电动汽车的“心脏”,位居电动车的核心技术之首。

一般来说,电动车的成本主要由电池、驱动系统、车身和底座、配件及其他构成,其中仅电池就占据整车总成本的42%左右。

在这个领域,我国企业在全球范围内拥有独特的竞争力。今年二季度,宁德时代以29.9%的市场占有率位居全球动力电池市场首位,紧随其后的分别是LG、松下、比亚迪、三星SDI、SK创新。

图片来源:头豹研究院

除了电池外,电池管理系统(BMS)也是电动汽车的核心部件。目前中国BMS市场主要有三类参与者,第一类是第三方专业BMS厂商,此类企业具有技术积累优势,目前此类企业参与者众多,但技术相差较大;第二类企业是动力电池企业,且大多是“BMS+PACK”模式, 它们掌握了动力电池电芯到电池包的整套核心技术,具有较强的竞争实;第三类主要为整车厂商,整车企业对电芯的参与较少,一般通过兼并购、战略合作等方面进入,在成本和效率上具备优势。

整体来看,中国新能源汽车BMS市场集中度也较高,比亚迪和宁德时代合计占据中国BMS市场出货量的35%,出货量第三名至第十名的企业占市场份额约35%。

而且BMS企业与产业链下游新能源汽车整车企业客户已形成较为稳定的供应链关系,整车企业拥有固定的BMS供应商。在此背景下,BMS市场竞争趋于稳定,市场集中度预计将维持当前水平。

除此之外,新能源车上游还包括电机、动力总成、变速器、轮毂、底盘、车用芯片、制动系统等诸多环节,相关企业众多。

图片来源:头豹研究院

新能源车中游参与者主要是车企,可以分为三大派别,即传统车企派、造车新势力派和跨界造车派。

正如前文所言,目前新能源车企的座次已初现,传统车企凭借供应链和交付优势已遥遥领先,新势力们正在奋力追赶,而跨界造车的互联网企业多从系统和服务切入、硬件相关经验有所欠缺。

不过凭借新能源车刮起的资本浪潮,大部分企业都在过去一两年间享受到了较高的股价和预期。典型企业如比亚迪,公司2020年10月30日的收盘价为159.66元/股,到了今年10月29日收盘已达311.31元/股,一年里涨了近95%,距离翻倍也仅一步之遥。另外,百度在今年1月11日官宣造车后,股价一个月内涨了40%。

纯电汽车下游主要是充电设备和电池回收等后市场服务环节。2020年中国充电桩整体数量已达167.2万台,同比增长36.7%,中国车桩比也得到较大改善,由2015年7.8的比例降为2020年的2.8,在很大程度上缓解中国新能源车主“充电难”的问题。

我国相关部门近年已出台多项鼓励充电配套设施建设政策,伴随新能源汽车渗透率的不断提升,预计中国充电桩数量有望开启新一轮高增长,投资机会也较多。

同时为了坚持可持续发展理念,电池回收被视为电动汽车产业链的最后一个环节。2016年,我国已发布《生产者责任延伸制度推行方案》,要求建立电动汽车动力电池回收利用体系;2018年,工信部发布《新能源汽车动力蓄电池回收利用管理暂行办法》,要求汽车生产企业应承担动力蓄电池回收的主体责任。

国家溯源平台也专门为动力电池建立起了全生命周期追溯系统,通俗地讲就是电池的“身份证”,有了这个“身份证”就可以实现对动力电池生产、销售、使用、报废、回收和再利用等全过程的监测。

总体来看,我国汽车电动化产业链完善,在动力电池、电控系统、辅助驾驶等多个领域处于全球领先水平。

2、新能源相关企业还能投资吗?

长远来看,碳中和是全球大势,新能源汽车(主要是纯电动汽车)是实现碳中和的重要路径之一,发展新能源汽车已是全球共识。

新能源汽车市场供给端丰富度不断提升,刺激需求端持续旺盛,全球新能源汽车渗透率将持续上升,将带动动力电池产业链维持高景气。

从顶层设计来看,新能源汽车受国家政策支持,符合国家战略需求。

2020年11月公布的《新能源汽车产业发展规划(2021-2035年)》,其中对2025年做出了新能源汽车销量占比20%的目标。今年10月26日,国务院发布《2030年前碳达峰行动方案》,其中提到在2030年“当年新增新能源、清洁能源动力的交通工具比例达到40%左右”。当然,政策是提出了新能源汽车销售的目标,当前的月度销量渗透率已经突破20%,未来销量将可能超出政策和市场预期。

从行业基本面看,我们看到优质供给不断增加,消费者接受度明显提高,带动需求从B端向C端转换。

同时,车作为“移动的广告牌”,具有很强的示范和口碑效应,新能源汽车的普及会自发的带动销量增长,形成较强的消费趋势。

拥有高速增长前景同时,我国新能源产车领域也面临不小挑战。首先是“缺芯”端倪显现,2020年年底至今年三季度,因芯片问题全球车企相继减产,好消息是芯片问题近期已有所缓解。

其次是原材料成本上涨,2020年7月以来,汽车行业主要原材料价格上涨,中铝(+33%),天然橡胶(+19%)、国际铜价(+61%);聚丙烯PP粒子小幅回落(-4%)。考虑到全球疫情的不确定性,以及工厂的开工可能性和产能问题,这些与汽车相关原材料价格未来仍存上调可能。

图片来源:华鑫证券

但是“周期有轮回”,新能源汽车产业链是需要长期投资的阵地,故短暂的周期波动不能改变大势。

百创资本董事长陈子仪也公开表示,新能源行业中部分公司长期价值被严重低估。

“以其中某龙头公司为例,虽然原材料大幅涨价,但是其三季报的利润率还是保持了小幅增长,说明其在产业链中的议价权极强。”陈子仪指出这类公司目前虽然没有提价,但是未来随着市场占有率提高,议价权加强以及原材料价格回落后,公司产品如果利润率提升,估值其实比较便宜。

具体来看,新能源车上游零部件及相关设备的毛利相对较高,原因是新能源汽车主要生产成本来自核心零部件,而部分零部件技术门槛较高,且供货并不充足,因此上游拥有较高议价权,毛利率相对较高。

中游整车市场参与者多,且处于低价多销阶段,各车企通过“价格战”抢占市场,利润空间进一步压缩,毛利率相比上游要低。

下游充电桩市场集中度高,原因为充电桩运营需依靠规模效应,呈强者恒强趋势,高度的市场集中利于企业提升毛利率。

因此,部分券商也建议关注新能源板块。招商证券称,11月投资者应考虑做两手打算,一是布局三季报景气度较高、前期股价强势的板块,可能发生跨年行情,典型代表是新能源和绿电、军工。

海通证券表示,从技术走势及政治地缘等因素来看,指数暂时难有好的表现,不过结构性行情仍会继续,重点关注新能源和消费电子板块。在碳中和的大背景下,为实现2060碳中和目标,新能源产业链将是未来持续高景气度行业。锂电、光伏、储能、风电等板块,后市或反复活跃,可低吸高抛。

(作者 | 欧锦,编辑 | 贝尔)

*本文基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议

-

为什么要推出新能源牌照?2023-11-30

-

新能源牌照申请资质条件2023-11-30

-

公安部:12城启用新能源汽车专用号牌2023-11-30

-

成本压力增大 新能源物流车补贴呼声起2023-11-30

-

规范汽车投资行为 推动新能源汽车健康发展2023-11-30

-

2018年纯电动汽车强势来袭 你准备好了么2023-11-30

-

河南省出台新能源汽车地补政策 补贴不超中央50%2023-11-30

-

河南新能源汽车补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

新能源汽车动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

研究称2030年美国新能源车占比或达12%2023-11-30

-

新能源汽车频繁起火警示:安全才是重中之重2023-11-30

-

习近平向2019世界新能源汽车大会致贺信2023-11-30

-

2018年度中国乘用车企业平均燃料消耗量与新能源汽车积分情况公布2023-11-30

-

新能源车电池安全引人关注2023-11-30

-

平安银行 电动车起火事件频发 工信部:正牵头编写新能源汽车安全指南2023-11-30