五部门关于开展2024年新能源汽车下乡活动的通知

特斯拉为什么这么爱镍?全球的镍供应会不会成为问题?

来源:新能源汽车网

时间:2021-10-27 19:14:32

热度:

特斯拉为什么这么爱镍?全球的镍供应会不会成为问题?当地时间10月13日,法属新喀里多尼亚矿业公司Prony Resources宣布与特斯拉达成一项为期多年的镍供应协议,特斯拉将采购

当地时间10月13日,法属新喀里多尼亚矿业公司Prony Resources宣布与特斯拉达成一项为期多年的镍供应协议,特斯拉将采购逾4.2万吨镍。

特斯拉采用的动力电池中,高镍低钴是其技术方向之一,“镍缘”还真不浅。

我们回顾一下特斯拉“镍缘”的风流韵史——

今年7月22日全球矿业巨头必和必拓宣布,与特斯拉签署镍供应协议,必和必拓旗下的西部镍业将为特斯拉提供作为电池制造原料的镍。

2020年9月12日消息,特斯拉正在同矿产开发商Giga metals公司洽谈,以购买后者开发的低碳镍金属。

在去年二季度的财报分析师电话会议上,特斯拉CEO马斯克就曾敦促镍矿厂商开采更多的镍,但在会上,马斯克也提出了要求,高效、大规模而且要对环境友好,符合这些要求的矿产商,特斯拉就将给他们一份长期且稳定的合同。

特斯拉为什么这么爱镍?全球的镍供应会不会成为问题?其他车企应该借鉴吗?

1

特斯拉为什么这么焦虑?

(1) 全球视角:全球镍市场即将出现硬缺口

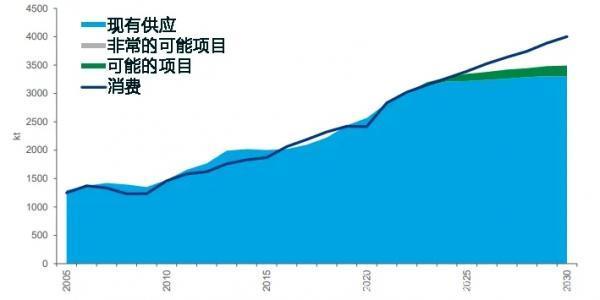

从全球视角来看,自今年开始镍金属市场紧平衡,2024年之后出现硬缺口,而且缺口逐年增加。主要原因是矿业勘探近十年几无投资,矿山生产缺乏长期投资,未来5年的新增项目很少。镍矿方面只有第一量子赞比亚项目(产能3.4万吨, 2022年投产)和 PT Vale/SMM’s Pomalaa (4万吨,2026年投产)。

图1 镍金属24年之后出现硬缺口

资料来源:Wood Mackenzie

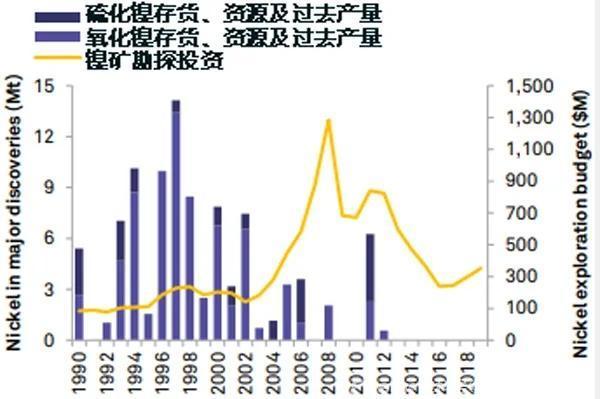

图2 镍金属资本支出VS镍矿发现

资料来源:S&P Global Market Intelligence

(2)中美视角:都是缺镍的国家

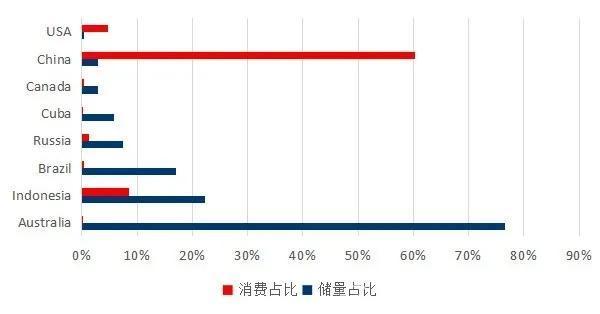

根据USGS、Wood Mackenzie 2021年数据显示,菲律宾和印尼合计镍产量占据全球产量的30%,但这两国的镍储量实际上分别只占世界镍储量的10%。这也反映出了菲律宾和印尼对镍矿过度开采的现状。其余镍储量占比高的国家分别为澳大利亚(近25%)、巴西(13%)、俄罗斯(10%)和南非(5%)。而中国只占了全球储量的3.0%,消费占比60.3%;美国只占了全球储量的0.1%,但消费占了全球的4.8%,显然中美两国是对外依存度比较高的国家。

图3 全球主要国家镍储量VS消费占比

资料来源:USGS、Wood Mackenzie 2021

(3)特斯拉视角:高端车型以高镍为主

之前特斯拉以高镍圆柱电池为主,这也就决定了其对镍金属的大量需求。

但特斯拉近日在其第三季度投资者会议上表示,正在改变其标准续航版车型所使用电池的化学成分,准备使用磷酸锂铁电池来取代之前的三元锂电池,而长续航版车型则会继续使用三元锂电池。

结合今年10月特斯拉举行2021 年股东大会信息,马斯克重申2030年销量目标为2000万辆,我们先来测算一下特斯拉汽车业务的镍的需求量。

图4 特斯拉电池策略

资料来源:tesla

首先我们先做一个初略的估计,特斯拉未来三分之一的车型采用NCA圆柱电池或者更高的含镍电池,假设每辆车80度电,大概每度电含镍0.6kg,也即一辆车需要消费48kg,2030年汽车需要消费掉32万吨镍。

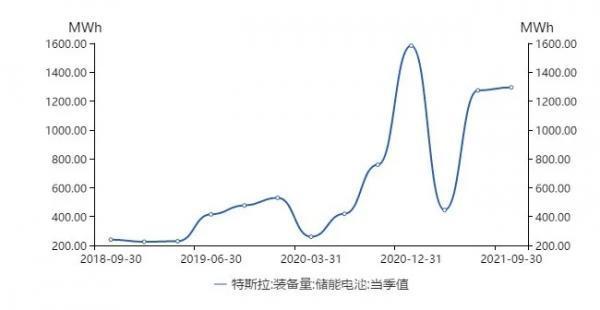

其次我们再来测算特斯拉的储能业务需求量,不要小看了储能业务,可能是新能源汽车之后的星辰大海。目前特斯拉20年储能电池装备量3GW,2021年预计6Gw,我们预计未来储能业务每年平均增速50%,再假设未来特斯拉储能电池中三元占比20%,那么2030年需要消耗镍大约28万吨。

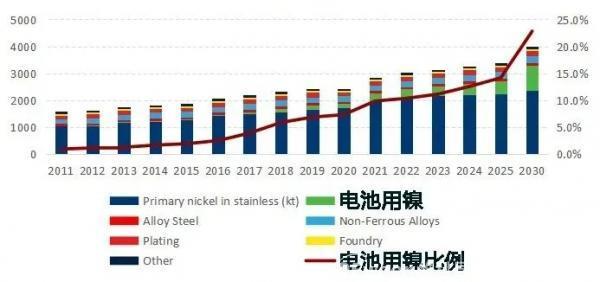

图5电池用镍快速增长

资料来源:Wood Mackenzie 2021

图6 电动汽车爆发引发镍市场短缺

资料来源:Wood Mackenzie 2021

也就是说2030年仅仅特斯拉一家需要消耗镍60万吨,而Wood Mackenzie预测的2030年可用于电池的镍(class 1)大约90万吨,也就是说特斯拉一家就占了全球电池镍消费的67%。

图7 特斯拉储能电池装备量

资料来源:tesla

最后根据Wood Mackenzie的预测,2023年之后Class 1镍 开始出现短缺。

显然这么大胃口叠加镍市短缺,供应链安全或者说资源保障是不得不考虑的问题了。

2

汽车厂商如何抉择?

面对如火如荼的新能源需求,众多厂商是如何选择的呢?

比亚迪

早在2017年比亚迪投资了中冶瑞木新能源科技有限公司,占股10%,合计年产6万吨高镍三元前驱体(NCM811)并副产高纯氧化钪(40吨/年)。

大众

大众并没有直接跟材料企业或者矿山签订长期合同,但间接地通过国轩高科锁定了一些镍资源。

奔驰宝马

没有听说相关投资或者签订长单合同。

尽管大多数整车厂还没有亲自下海锁定镍资源,但大部分电池厂都一定程度上锁定了镍资源保障供应链安全,例如宁德、国轩等。

但我们相信随着特斯拉的下场,更多的整车厂也将下场锁定更多的资源,就如同现在锂资源。在全球镍资源有限的情况下,资源紧缺是新能源行业高速发展中面临的必然问题。

3

行业可能的解决方案

说到底还是缺镍,镍行业的供给赶不上新能源行业的快速发展的需求。那么理论上存在两种解决办法:减少镍的消费or增加镍的供给。

(1)增加镍的供给

目前来看未来3-5年的时间内增加供给寥寥无几,可能性不大。因为自2008年以后镍行业的资本支出加速下行,根据投产周期即使现在开始追加投资,至少也要3-5年之后才能正式产出。更何况,从目前各头部公司的了解的情况来看,在疫情干扰之下资本支出寥寥无几。

(2)减少镍的需求。或者说寻找镍的可替代物。

为了提高动力电池能量密度,提升电动汽车续航能力,动力电池高镍化已经成为趋势。作为动力电池关键材料的镍,将会在电池单体中占据更高的成分比例,从而实现电动汽车更高的续航里程。

因此镍的价值是释放在三元(或者四元)锂电的,三元锂电兴则镍兴,三元锂电亡则镍亡,二者是唇亡齿寒的关系,镍的命运由三元锂电决定。

镍的出现,无疑是在某些方面取代了金属钴的角色,同理,如果未来出现新的物质,在能量密度、安全性、成本方面的综合表现与镍电池有一定的可替代性。例如说比亚迪为代表的磷酸铁锂,宁德时代为代表的钠离子电池,那么镍的消费未来预期的高增速可能有所缓和,镍的供应链焦虑症也就随之缓解。

其次,提高单体的能源密度,例如未来即将推出的固态电池,可以在一定程度上降低镍的使用密度。最具有代表性的,例如大众投资QS,宝马投资SolidPower,但目前仍在实验室阶段,真要量产投入使用产业一致预期要到2025年甚至30年之后,短期对缓解镍的供应紧张的局面帮助不大。

最后,作为一名期货从业者,我认为套期保值也能一定程度上缓和供应链的焦虑情绪。

说到底供应链安全就是在合适的价位上合适的时间上可以买到需要数量的货物,简单地说就是三个要素:价格、时间、数量的三维空间,那么衍生品市场可以一定程度上完美地解决这个问题。

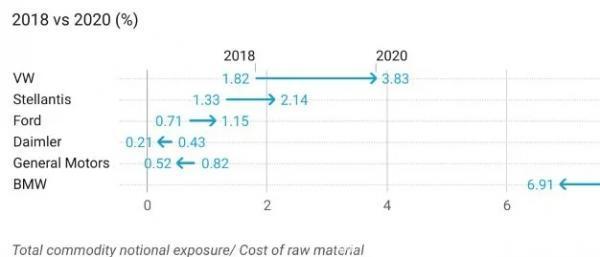

主流的国际化的汽车集团都一定程度上参与套期保值,而且成绩斐然。

例如大众汽车(Volkswagen)在2019年累积的大宗商品衍生品收益为14亿欧元,成为明显的赢家。截至2020年底,大众汽车的大宗商品衍生品投资组合在两年内翻了一番,将三分之一的对冲资金投向镍,该公司名义上持有的镍价增长了近10倍,达到23亿欧元。2021年2月,镍价触及每MT 19,800美元,而上一次出现于2014年4月,事实证明,此举时机良好。

其他例如宝马、通用、福特、戴姆勒等等都一定程度上利用期货市场进行套期保值,保障供应链安全。

图8 欧美不同车企的套保比例

资料来源:Eurofinance

总结来看,整车厂并不是总是采用一种策略,而是多种策略齐头并进,综合方法来解决供应链安全的问题。在这一点上,希望国内厂家及早认清形势,学习海外先进厂家的成功经验,综合利用各种保供应链策略,实现新能源汽车行业的健康快速发展。

——END——

上一篇:押注半导体赛道,韦尔股份飞速疾驰

-

燃料电池电动汽车的缺点2023-11-30

-

常州纯电动汽车:重大利好 高速电动出行2023-11-30

-

一文看懂电动汽车是否能全部取代燃油车?2023-11-30

-

插电混动和纯电动汽车孰好孰坏2023-11-30

-

补贴下坡 限行助推电动汽车销量2023-11-30

-

电动汽车增程 甩掉里程忧虑2023-11-30

-

混合动力电动汽车工作原理2023-11-30

-

“十三五”电动汽车展望 电池决定发展重点2023-11-30

-

后补贴时代 电动汽车零部件出路在哪?2023-11-30

-

今年将引进换购纯电动汽车1230台2023-11-30

-

2018年纯电动汽车强势来袭 你准备好了么2023-11-30

-

卖车愈发“赚钱”,特斯拉完成万亿里程碑2021-10-27

-

特斯拉上演了一出“杀疯了”的戏码!2021-10-27

-

建数据中心能否成为特斯拉在中国的转折点?2021-10-27

-

特斯拉电池路线的倒戈,全球汽车动力电池将重回磷酸铁锂时代?2021-10-27