五部门关于开展2024年新能源汽车下乡活动的通知

中国产业链能满足新能源车市场需求吗?

来源:新能源汽车网

时间:2021-10-18 20:09:37

热度:

中国产业链能满足新能源车市场需求吗?锂盐盐湖进入2021年,中国新能源汽车产销增长接连打破历史记录,增长速度远超预期。2020年发布的《节能与新能源汽车技术路线2.0》、《新能源汽

锂盐盐湖

进入2021年,中国新能源汽车产销增长接连打破历史记录,增长速度远超预期。

2020年发布的《节能与新能源汽车技术路线2.0》、《新能源汽车产业发展规划》,都将2025年的新能源汽车销量占比定在20%,当时认为颇为激进的目标,现在看来,则是保守了。

市场起来后,我们关注的下一个问题是,中国的产业链能否安全稳定的支撑起这个需求?中国产业链在质和量方面,都能够满足市场需求吗?

新能源汽车的三大核心零部件——电池系统、电机和电控系统。其中电池系统最重要,不仅因其成本占比最高,质和量都关系着新能源汽车产业能否健康发展。电机和电控被业内关注的相对少一些,但随着产品不断向中高端推进,电机电控的卡脖子环节也不容忽视。

芯片短缺,芯片核心技术、生产能力不足,也为电机控制器的供应安全带来隐患。

1

电池:

技术无问题,

钴、镍短缺,锂资源禀赋稍差

我们的产业链准备好了吗?

动力电池从安全、性能和成本三方面来看,仍然没有完全满足电动汽车的需求,这也就意味着,动力电池技术仍然有长足的发展空间。

因此,技术和成本便成为电池领域的最大竞争壁垒。

中国新能源汽车的先发优势,为中国电池企业的发展赢得了宝贵的时间。

从规模上看,中国动力电池的产能布局全球领先,远超日韩欧美国家。中国产能占据全球一半以上,规模优势明显。

从技术储备来看,宁德时代凭借在结构创新和材料体系上完善的技术布局获得 领先的全球竞争优势。宁德时代在材料体系、电芯工艺、pack设计等层面具备较强的多元开发能力,配套车型覆盖主流自主品牌、新势力以及外资车企。

在技术创新方面,比亚迪推出刀片电池、国轩高科推出JTM、蜂巢能源推出无钴电池等领先技术。这些企业也获得了国际大车企的认可,配套主流车型。

此外,在中国引领下,磷酸铁锂电池在全球范围内复苏。特斯拉开始大规模搭载磷酸铁锂电池。此外,大众、雷诺、现代,以及福特等公司都在考虑采用这一技术。

因此,可以说,在规模和技术领域,中国在一定程度上具备领先优势。

但是在原材料的供应商,中国却是电池原材料资源相对贫乏的国家。碳酸锂品位相对较差,开采难度大;钴和镍资源相对缺乏,严重依赖进口。

新冠疫情就像一次压力测试。在疫情影响下,市场生产和需求出现了不正常的波动,目前产业链供应短缺正在影响着整个汽车产业。

(1)原材料价格上涨,推动技术、原材料革新

从去年下半年起,在中国下游景气度提升、美国通胀预期增加等多因素影响下,电池原材料的价格直线飞起。

除了磷酸铁锂、三元、电解液等主材以外,包括如PVDF(聚偏氟乙烯)等辅材,目前价格较年初上涨均已达到或超过一倍以上。根据高工产研锂电研究所(GGII)测算,电芯和电池系统的理论成本上涨幅度均超过30%。

其中碳酸锂的价格更是牵动人心,碳酸锂是锂电池正极材料和电解液不可或缺的原材料。

由于整体锂资源禀赋稍差且开采工艺不成熟,中国对外依赖度很高,2020年原料自供率仅32%,而世界级锂资源主要集中在南美洲和澳大利亚。

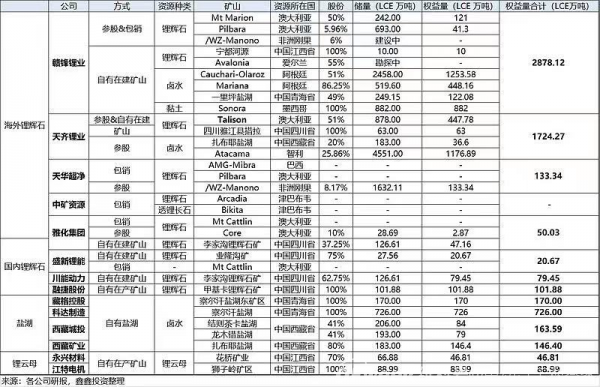

中国企业通过参股、报销、自有等方式参与海外矿山的开发,赣锋锂业和天齐锂业是开发海外锂矿较多的企业。

根据安泰科统计,2019年澳洲七矿锂矿产量占全球矿石锂供给的85%、占全球锂资源供应总量的51%。所以,锂辉石定价权一直被澳矿企业掌控。

值得注意的是,由于目前在产的锂矿山均以长协供货为主,只有银河资源和 Pilbara有少许现货对外销售,且银河资源基本全部被雅化和盛新包销,目前市场流通的锂矿主要来自 Pilbara。因此,此次Pilbara锂精矿的拍卖引起了全球同业的广泛关注。

今年7月,Pilbara进行了首次锂精矿拍卖,竞价从700美元/吨一路上扬,最终价格为1250美元/吨,当时就创下了锂辉石精矿价格的历史新高。这一次,在供需矛盾的持续激化之下,9月Pilbara锂精矿第二次拍卖更是拍出2240了美元/吨的天价,远超市场预期。

这一价格或许短时间内不会对中国锂电池大厂产生明显影响,但是其反映了市场供需矛盾的尖锐,为推涨长协价格提供了动力。

后期长协价格很可能水涨船高,进一步提升电池成本,挤压电池企业利润,最终会部分反映到终端,影响市场需求。

当然,中国电池企业也不会坐以待毙,以宁德时代、国轩高科为代表的企业,与宜春展开紧密合作。

同时,宁德时代为首的电池企业开始探索钠离子电池在汽车上的应用。

可以预见,原材料的持续上涨,势必推动企业通过技术革新、工艺创新,开发新材料等方式来减低成本。

(2)中国碳酸锂、钴和镍相对短缺

进口锂矿石价格不断攀升,使得电池企业开始被迫挖掘中国锂矿的潜力。

从数量上看,中国锂资源还算丰富,根据美国地质调查局2015年发布的数据,全球已探明的锂资源储量约为3978万吨,玻利维亚的锂资源最多,为900万吨,其次为智利(>750万吨)、阿根廷(650万吨)、美国(550万吨)和中国(540万吨)。

SMM数据显示,2020年中国碳酸锂产量为16.6万吨,同比增长4.4%,其中电池级碳酸锂产量为10.6万吨,工业级碳酸锂产量为6万吨。SMM预计2021年碳酸锂产量19.6万吨,同比增长18%。如果其中2/3是电池级的碳酸锂,电池级碳酸锂产量为13.07万吨。

理论上每1KWh容量的电池所需的碳酸锂0.45-0.68kg不等,其中镍钴铝酸锂(NCA)、镍钴锰酸锂(NCM)、钴酸锂(LCO)分子量比较接近,耗用碳酸锂均在0.65kg左右。如果取个中间量进行估算,每1KWh容量大概为0.565kg碳酸锂,13.07万吨碳酸锂可以生产大概230GWh电池。

根据预测,2025年,中国450GWh动力电池需求的预测。在2025年,中国需要将自身电池级碳酸锂的产量提升至25万-26万吨才行。当然以中国的锂资源储存量,是有这个潜力的,只是品位稍差。这需要提锂技术的进一步提升,带动成本下降。

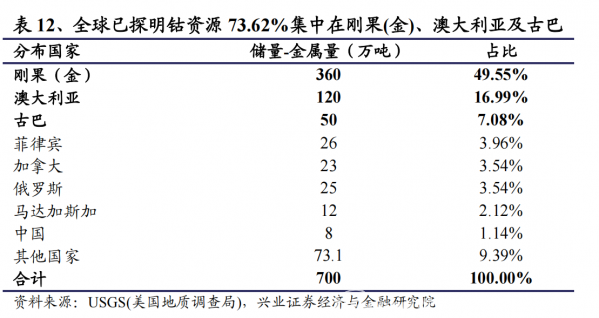

除了碳酸锂对外依赖高,中国钴资源的对外依赖度也很高。钴资源73.62%分布在刚果(金)、澳大利亚和古巴,中国钴资源十分短缺,进口依赖度在 90%以上。

虽然储量低,但中国是钴加工大国,占据全球精炼钴产量的 67%,其中由刚果金进口的钴原料占比为 94%。也就是说,一旦刚果金的供应出现问题,钴原料就面临断供风险。

兴业证券预测, 2025年动力电池用钴达到 6.2万吨的量级,年均复合增速高达 24.3%。

钴是电池发展过程中真正卡脖子的资源,只能通过降低用量来解决。

目前,以蜂巢能源为代表的企业已经探索出无钴电池,宁德时代等企业也会开发无钴电池,甚至是无稀有金属电池,来降低电池的成本。

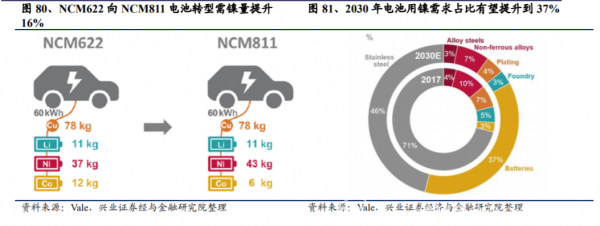

当然高镍电池的发展,也可以有效降低钴的用量,但同时镍的用量会大幅提升。

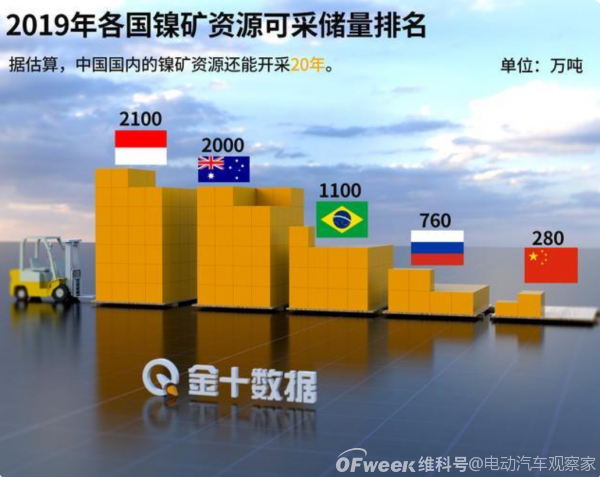

在镍矿方面,中国目前探明的镍矿资源储量仅占全球总量的3.7%,可以说镍矿资源储备严重不足。根据不完全统计,中国镍矿进口依赖程度超过80%,主要进口国印尼以及菲律宾。

随着中国进口量的增加,印尼政府察觉到镍矿的重要性,2019年便颁布了禁令政策,在2020年印尼全面禁止镍矿出口。

不过,好在印尼政府在颁布禁令前,中国企业便开始在印尼当地布局镍矿资源,比如青山控股在2009年就在印尼买下了4.7万公顷的镍矿,宁德时代在印尼直接建厂,冶炼镍矿;还有格林美、恒顺电气和青岛中程等中国企业也进行了镍资源相关投资。另外由于印尼的禁令只限制含镍量超过1.7%的矿石,中国于是只进口含镍量低于1.7%的矿石,而这些矿石只被定性为铁矿石。

通过上述手段,中国暂时解除了镍资源危机,降低镍用量及开辟更多进口渠道,是行业未来的重点工作。

2

电机电控:散且乱,

中低端产品勉强够用

电机电控在业内的关注度相对较少。

在哈尔滨理工大学博导教授、国家特聘专家创新企业家专委会副主任、中国电动车百人会理事蔡蔚看来,关注度低是由于电池还是电动汽车上最容易坏的零部件,电机电控则相对好些。

从“十三五”,特别是调研起草《节能与新能源汽车技术路线图2.0》电驱动技术路线图以来,蔡蔚与部分行业专家一起做了基础材料、基础元器件/零部件、技术等的摸底工作,因此其对中国驱动电机和功率电子产业链的基本情况掌握较多。

蔡蔚认为,就整个行业而言,中国的电机电控还是停留在满足基本需求的程度,称不上优秀。

从产业状况来看,蔡蔚认为存在为小、散和乱的特点。“2020年,仅登上工信部目录(公告)的电机系统企业就有200多家。”

蔡蔚认为,许多企业是看好新能源汽车产业发展前景,做电机电控是为了占位,并未深入考虑如何做好产品,这就导致了企业间竞争不靠技术和质量,而主要采用价格战,导致行业内企业很难做大做强,目前不少电机和电力电子的企业都是赔钱的。

(1)缺乏优秀的高速轴承,高强度高性能硅钢片开发落后

蔡蔚指出,中国的高速轴承尚不满足行业发展要求,“迄今为止,12000转以上的电机轴承,几乎见不到国产品牌。”

蔡蔚说,大型的车企和电机供应商,基本都会采用进口轴承,主要采购子三大轴承企业SKF、舍弗勒,以及NSK。

轴承

中国也有企业在向这个方向努力,目前看离国外水平还有差距。

更上游的轴承钢、轴承油脂,尤其是宽温变的油脂,中国都做得不太好,仍然需要从日本、欧洲进口。国内尚无一家企业有能力做出满足工作温度-40°C到150°C的宽温变油脂。

此外,中国的硅钢片虽然能够自给自足,但是高强度高性能硅钢片也相对落后,距离日本和法国还有一定差距。

在蔡蔚看来,这就是价格战、恶性竞争带来的负面影响。

(2)耐电晕漆包线绝缘用原材料缺乏

蔡蔚告诉《电动汽车观察家》,“电机经常坏的原因除了轴承以外,就是绝缘系统,但是耐电晕绝缘材料的原材料是需要进口的。例如,漆包线表面包覆的耐电晕绝缘漆膜的原材料主要来自国外,尤以美国杜邦为主。”

蔡蔚表示,“十三五”期间,在攻克材料的原材料方面,他通过国家重点研发计划新能源汽车电机专项带领供应商做了一些工作,整体取得一些进步,但是目前绝缘全系列离国外水平仍有差距。

(3)测试和制造设备严重依赖进口

在测试装备、动态台架等方面,中国仍然没有过硬产品,“1万转以内动态测功机做得也不够好,尤其2万转以上的测试装备,只能全部依靠进口。”

在制造设备方面,无论是扁线下线还是圆线下线设备,做得好的主要集中在日本、美国、德国、意大利等的企业。

另外,转矩测量仪、振动和噪音测试仪、高端功率分析仪,甚至恒温箱等精密装备,国产能力仍有待提高。

“我们车企都要花海量资金采购国外设备。”

(4)控制器中功率芯片也主要依赖进口、控制芯片基本空白

在电机控制器方面,蔡蔚指出,最大的问题在于缺乏芯片。“近年来国产的功率芯片IGBT有些进步,但高端产品暂时还用不了;而控制芯片,尤其是车规级主控芯片(MCU)基本为0。”

中国急待出类拔萃的自主芯片制造企业。

在蔡蔚看来,这是一个非常严重的问题,尤其在主控芯片领域,不过,他认为未来5年内自主芯片量产装车仍然值得期待。

此外,第三代宽禁带功率半导体,例如碳化硅、氮化镓等,是未来发展的一个主流方向,到现在为止,中国也没有自主芯片装车。

蔡蔚认为,中国耐高温电容国际领先水平有一代左右的差距。功率电子的差距甚至超过一代;芯片方面差距更大。

(5)软件平台没有自主产品

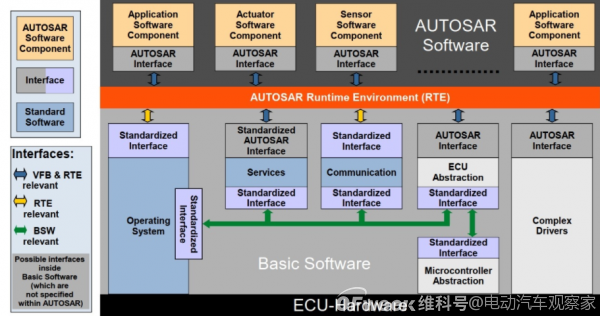

蔡蔚表示,软件平台包括电机的设计和控制器的仿真软件以及芯片操作系统软件,中国都需要依赖国外。

Autosar架构

在提到芯片和软件平台时,蔡蔚提醒道,近期芯片和软件都很热,要警惕当年“汉芯”造假事件的重演,避免再次给行业发展造成损失。

(6)稀土储量丰富,永磁体市场占比高

当然,中国在稀土永磁体市场占有率方面还是有明显的优势。不过,在蔡蔚看来,这个优势来自地利——中国稀土矿藏资源丰富;市场——中国永磁体占据全球市场85%左右的份额。

在技术方面,中国与国际先进相比并不是很落后,但是在一些新技术方面,例如,少镝稀土永磁体研发和应用等,与日本等磁体公司也有些差距。

中国是稀土大国,尤其轻稀土资源丰富。

蔡蔚告诉《电动汽车观察家》,在电机方面,稀土大概占据了15-25%的成本,最近原材料持续涨价,稀土成本占比有所提升,占比趋近30%,导致稀土成本也成为电机领域关注的一大问题。

蔡蔚认为,中国企业在稀土这种原材料的利用率方面,与国外水平存在差距,要比国外先进水平低5-8个百分点,产品合格率也不够高,导致稀土资源的浪费,这也是需要关注和提升的重点。

整体来看,中国新能源汽车的产业链能够做到初步的自主供应,但是在很多上游源头领域,仍然对国际先进产品、技术有较强的依赖度,这些领域往往是基础科学,是长时间积累起来的技术壁垒,短时间内很难全面攻破,加大基础科学和工程应用的研究才是最终解决之道。

——END——

-

为什么要推出新能源牌照?2023-11-30

-

新能源牌照申请资质条件2023-11-30

-

公安部:12城启用新能源汽车专用号牌2023-11-30

-

成本压力增大 新能源物流车补贴呼声起2023-11-30

-

规范汽车投资行为 推动新能源汽车健康发展2023-11-30

-

2018年纯电动汽车强势来袭 你准备好了么2023-11-30

-

河南省出台新能源汽车地补政策 补贴不超中央50%2023-11-30

-

河南新能源汽车补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

新能源汽车动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

研究称2030年美国新能源车占比或达12%2023-11-30

-

新能源汽车频繁起火警示:安全才是重中之重2023-11-30

-

习近平向2019世界新能源汽车大会致贺信2023-11-30

-

2018年度中国乘用车企业平均燃料消耗量与新能源汽车积分情况公布2023-11-30

-

新能源车电池安全引人关注2023-11-30

-

平安银行 电动车起火事件频发 工信部:正牵头编写新能源汽车安全指南2023-11-30