五部门关于开展2024年新能源汽车下乡活动的通知

新能源汽车渗透率暴涨,或是汽车市场的“凶兆”?

来源:新能源汽车网

时间:2021-09-21 12:04:56

热度:

新能源汽车渗透率暴涨,或是汽车市场的“凶兆”?[ 新能源汽车泡沫持续膨胀。]M-usic可能很多人都不曾想过,新能源汽车销量大涨,会成为汽车市场的一个“凶兆”。在过去的上半年,汽车

[ 新能源汽车泡沫持续膨胀。]

M-usic

可能很多人都不曾想过,新能源汽车销量大涨,会成为汽车市场的一个“凶兆”。

在过去的上半年,汽车板块仍然是领跑资本市场的可靠板块。同花顺财经显示,从今年年初至6月下旬,汽车整车板块指数最大涨幅达到41.54%,而新能源汽车板块指数最大涨幅为24.23%。

在终端销售方面,相比起疫情下的2020年,今年上半年狭义乘用车零售销量达到990.4万辆,同比增幅达到28.42%,新能源乘用车涨幅更是达到惊人的222.22%。

但是,进入三季度,行情却出现了急转直下的变化。一边是新能源汽车销量持续大涨,另一边是乘用车市场整体接连下滑。

一时间,新能源汽车的利好变得不再那么值得庆贺,反而是吹起了更多的泡沫,让人们看不清其背后真实的投资价值。从这个反常的势头可见,新能源汽车再这么逆势大涨下去,下半年汽车产业在资本市场和终端市场泡沫破裂的几率会越来越大。

史无前例的淡季,三季度凉凉

01

这个三季度,可以说是史无前例的三季度。

每年七八月是整体市场的销售淡季大家都懂,但是今年的七八月不仅相比去年淡季不淡的七八月出现了明显跌幅,即使是同比2019年,8月乘用车零售销量也出现了7.1%的跌幅。

而更严重的事态在于,今年8月乘用车销量甚至还一反常态地出现了3.3%的环比跌幅。

要知道,除了08年北京奥运会导致7月数值偏高,本世纪中国车市都没有出现过8月的环比下降,历年来月度环比正增长基本都处于6-10%的区间。8月前所未有的反常颓势告诉我们,当前马来西亚疫情正给中国汽车市场带来无以复加的芯片短缺困境。

眼看着,9月已过大半。乘联会最新数据显示,9月前两周乘用车零售总体同比下降9%。而且目前合资车企和豪华车企的渠道库存已经处于极低水平,车市促销力度明显回收,目前处于“供给决定需求”的特殊时期。

现实告诉我们,三季度同比下滑已经成为无法逆转的事实。

然而,比起史无前例的整体销量走低,更为反常的是,新能源汽车市场严重不符市场走势的火热。

在8月厂商销量排行榜中,不同于一众传统车企的同比下滑,比亚迪、广汽埃安、上汽通用五菱等主打新能源产品的车企均实现同比高幅增长。

其中比亚迪新能源车型卖出了60508辆,同比大涨331.9%,秦PlusDM-i车型更是强势突破1.2万辆,力压特斯拉ModelY。广汽埃安也成功实现了116万辆的销量,同比增长115%。

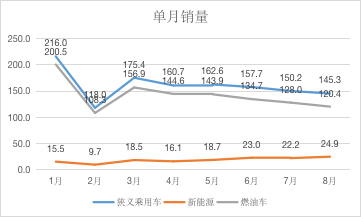

从市场整体来看,8月新能源乘用车批发销量达到30.4万辆,环比增长23.7%。零售销量也达到24.9万辆,同比增长167.5%,环比增12.0%,大超预期。

而更让人震惊的是指数级增长的新能源汽车渗透率。

今年1月,新能源乘用车单月市场渗透率为7.18%,到了8月,这个数据竟达到了17.14%。

回顾历史,从2005年算起,我国新能源汽车渗透率用了10年突破1%;然后又用了3年,从2016年的1%提升到2019年的5%。而如今,从7.18%飙升至17.14%,仅用了8个月。

当人们都在为新能源汽车的逆势利好欢呼时,笔者却明显感觉到,在这波新能源汽车暴涨狂潮背后不可忽视的市场风险。

新能源车逆势增长,未必是好事

02

新能源汽车渗透率持续增长是长期确定的走势没错,但是当前的渗透率增长已经超出了市场的常态。

事出反常必有作妖,过分提速的渗透率实则只是虚火。

面对缺芯状况,很多车企不得不选择优先供应热门的高利润的车型。而在双积分政策的推动下,不少车企还会优先供应新能源车型。前不久,吉利汽车CEO淦家阅就曾表示,在芯片短缺的状况下会优先保障新能源汽车。作为自主车企龙头,吉利尚且要优先保障新能源,类似操作想必不会是独此一家。

这也就意味着,新能源汽车的增长是建立在“霸占”传统车型资源的基础上。

其次,新能源渗透率之所以快速增长,更关键是因为原本占据市场主体的燃油车出现大幅下滑,而非市场整体规模的扩张。

从6月起,当狭义乘用车销量连月出现同比环比跌幅时,新能源乘用车销量不仅接连实现超160%的同比涨幅,环比数据也是远超原本销量旺季的上半年,尤其是在乘用车整体销量同比跌幅持续扩大的情况下,新能源汽车渗透率反而是相比7月大涨2.36%。

受此行情影响,德方纳米、天赐材料等产业链明星标的,近半个月以来股价最大涨幅均超过25%,其中德方纳米最大日涨幅达到13.57%,天赐材料也达到了8.96%。

不管是真实需求增长,还是像如今反常的渗透率暴涨,每当出现新能源汽车产业利好消息,产业链就要大涨一波。

但是,当下我们要明确一点是,缺芯背景下的新能源汽车销量和渗透率增长,并不是建立在市场整体健康发展的基础上,而是建立在愈发供需不平衡的供应链上。

这意味着,当前新能源汽车板块所包含的泡沫正在进一步膨胀,后续很可能会出现较为激烈的震荡回调。

此外,今年以来整车原材料价格的集体上涨也是行业不可忽视的危机。钢铁价格已涨至历史最高水平。不锈钢从去年每吨8200元涨到了如今每吨14000元;铁板从去年每吨4200元,涨到8300元一吨。

作为动力电池和汽车内部电路的关键材料,铜价飙升也增加了电动车的成本压力。其次还有动力电池的关键成分锂、钴、镍等金属,在过去12个月里价格均上涨了至少47%。

再者,就是当前众所周知的疯狂的芯片价格……

面对上游供应链的全面涨势,主机厂难以通过涨价转嫁上涨的成本,受此因素影响,上半年已经出现个别上市车企出现“营收增长利不增”的现象。

比亚迪上半年营业收入908.85亿元,同比增长50.2%;其中,汽车、汽车相关产品及其他产品业务板块营收约391.47亿元,增长22.1%。但是归母净利润却下降29.4%,只有11.74亿元。或受消息影响,比亚迪股价从8月26日每股297元下滑至如今的每股255元。

总而言之,当前新能源汽车市场的反常扩张对于市场整体而言,并不是一个值得欢呼的喜讯,反而是值得引起警惕的危险信号。

因为这个市场一方面临着供应链涨价的压力,另一方面是这把逆势大涨的火是以整体市场的走低为代价的。

所以,如果下半年新能源汽车渗透率持续逆势提升,将意味着新能源汽车板块泡沫持续膨胀,不久将迎来严峻的震荡回调风险。

要摆脱这种反常的局面,根本上要寄希望于全球供应链供需平衡的缓和。

但是当前全球疫情尚未明朗,不少业内人士普遍把全球芯片供需平衡时间的预计推迟到明年甚至后年。工信部总工程师田玉龙也表示,尽管现在“缺芯”得到了一定缓解,但总的来看芯片供应链紧张的问题还是要存在一段时间。

所以,在接下来的几个月,新能源汽车销量大概率仍将维持逆势增长态势,但无论是新能源汽车板块还是汽车整车板块股价,估计都很难再现去年到今年上半年那样的一路飙涨。

-

什么是新能源牌照?2023-11-30

-

为什么要推出新能源牌照?2023-11-30

-

新能源牌照申请资质条件2023-11-30

-

公安部:12城启用新能源汽车专用号牌2023-11-30

-

成本压力增大 新能源物流车补贴呼声起2023-11-30

-

规范汽车投资行为 推动新能源汽车健康发展2023-11-30

-

河南省出台新能源汽车地补政策 补贴不超中央50%2023-11-30

-

河南新能源汽车补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

新能源汽车动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

研究称2030年美国新能源车占比或达12%2023-11-30

-

新能源汽车频繁起火警示:安全才是重中之重2023-11-30

-

习近平向2019世界新能源汽车大会致贺信2023-11-30

-

2018年度中国乘用车企业平均燃料消耗量与新能源汽车积分情况公布2023-11-30

-

新能源车电池安全引人关注2023-11-30

-

平安银行 电动车起火事件频发 工信部:正牵头编写新能源汽车安全指南2023-11-30