五部门关于开展2024年新能源汽车下乡活动的通知

出租车行业迟早要消亡?

来源:新能源汽车网

时间:2020-12-21 10:07:05

热度:

出租车行业迟早要消亡?只要市场的门是开的,挡也挡不住。李东(化名)终于今年7月份狠下决心,离开了已工作十年的南京东方企业有限出租车公司。由于疫情影响,李东所在的出租汽车行业(包括网

只要市场的门是开的,挡也挡不住。

李东(化名)终于今年7月份狠下决心,离开了已工作十年的南京东方企业有限出租车公司。由于疫情影响,李东所在的出租汽车行业(包括网约车)在今年年初时接单量、运输量下降85%,导致出租汽车司机收入大幅下降。

显然,收入是李东选择离开公司的最主要原因之一。

“车辆折旧加快、私家车增多、网约车业态快速发展,而出租车‘份子钱’占比偏高确实也成为了影响我收入的重要因素。”李东认为网约车抢客挤压出租车市场情况下,虽然现在才转型作网约车司机有点迟,但也不算太晚。

李东并不是近年来从出租车行业转型为网约车司机的少数,而李东们的转型也正因为我国网约车市场规模的不断扩大。

所以“会不会消亡”早已成为了悬在出租车行业的达摩克利斯之剑。

推开“垄断”的大门?

先不说国内,让我们来看看大洋彼岸的美国。

以纽约为例,穿梭在纽约曼哈顿楼宇中的黄色福特维多利亚皇冠出租车,早已成为了这个城市的标志。其实,在纽约市中心出租车的种类远远不止这一类,多种多样的出租车不仅为人们的出行带来了便利,更带动了整个城市的发展。

但在过去很长一段时间里,纽约都存在着两种打车模式分别为出租和电召,而打车软件的出现改变了这一局面。

2012年12月,Uber和Hailo这两家打车软件公司获得纽约市出租车和轿车委员会营业许可。可就在他们正式宣布进军纽约市场的当天,电召车服务协会一纸诉状将纽约市政府、纽约市出租车和轿车委员会和打车软件公司告上法庭。

当时为了不让电召车行业的利益在庭审期间受到损失,纽约法院当即颁发了临时禁止令,暂停了打车软件在纽约的启动计划。但在一年之后,纽约上诉法院再度判电召车服务协会败诉,千万纽约客又可以重新启用他们手机中的打车软件。

如今美国是世界上最大的网约车市场之一,来自皮尤研究中心的一项秋季调查显示,36%的美国成年人表示他们曾经使用过Uber、Lyft等打车软件。相比之下,在2015年的时候该数值还只有15%,并且当时有1/3的人表示从未听说过这种服务。

不仅如此,早在2016年时,据美国《旧金山考察家报》报道,该市最大的黄色出租车公司Yellow Cab Co-op很快就将申请破产保护,而Uber和Lyft等网约车应用的崛起是导致其陷入财务困境的原因之一。就业内人士看来,Uber、Lyft共享经济高效的改变了传统出租车行业的弊病,而传统出租车行业转型太慢,也成为了该行业逐渐衰落的根本性原因。

显然,不仅中国市场,全球从使用传统出租车服务到改用这些新服务的趋势一直在加快节奏。

无独有偶,日前,我国一份名为“出租汽车产业联盟致国家市场监管总局关于继续对滴滴出行和优步中国合并案开展反垄断调查的建议函”的文件在网络上流传,这份文件盖有“中国出租汽车产业联盟”红色印章,发出时间为2020年12月17日,落款显示“主送:国家市场监督管理总局反垄断局“”抄送:国家交通运输部运输服务司”。

中国出租汽车产业联盟在上述文件中称,强烈呼吁市场监管总局继续对滴滴出行和优步中国合并案展开反垄断调查。

截至目前滴滴方面并未回应,但该联盟认为,滴滴出行和优步中国合并案虽然已过去四年,但是在互联网平台反垄断方面仍具有典型意义。滴滴不仅在经营者集中时未依法向国务院反垄断执法机构进行申报,而且从合并至今四年多的情况来看,滴滴出行涉嫌触及《反垄断法》中所规定的垄断行为。

不过对于垄断这个说法,北京大学国家发展研究院教授周其仁曾认为,不能轻易用市场的结构来判断是否构成垄断。从技术和历史角度看,不管一家公司占有的份额有多大,永远会有新的进入者,这是终止不了的。

垄断意味着超额的垄断利润,从“资本的流动性”来看,当一个市场有超额利润的时候,资本和对手一定会进来。“网约车的形成,一方面是因为信息技术的高度突破,另一方面也是因为经济下行的影响,许多司机开网约车是在经济下行压力下找出路。所以,一种自由会不会跟其他自由冲突,这个判断是非常困难的。”

因为只要市场的门是开的,挡也挡不住。

一场危机并存的比赛

如今出租车市场仍然是中国出行市场最大的细分市场。

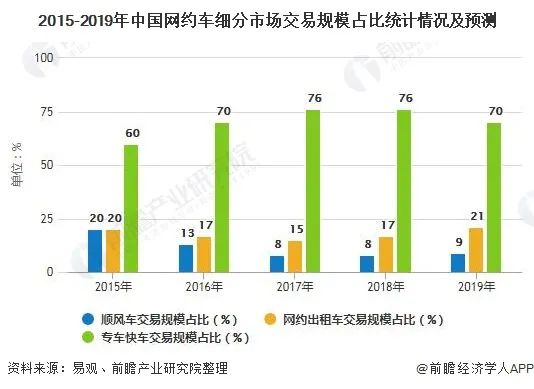

根据弗若斯特沙利文(F&S)报告显示:2019年中国四轮出行市场的交易总额为7119亿,出租车占比68.6%(其中扬招出租车占比66.1%,网招出租车占比2.5%),网约车占比29.4%,顺风车占比2.0%。

尽管在中国网约车模式得到较好的宣传,但出租车扬招模式在若干使用情况下仍具有优势,例如与网约车模式相比,高峰时段出租车扬招的效率更高。因此,网约车及扬招将继续并行发展,满足大众的多样化及独特的出行需求。

2019年,传统的出租车扬招继续占行业主导,总市场交易额4701亿元,市场份额为96.3%。预计2022年传统的出租车扬招市场交易额4846亿元,市场份额92.3%。网约车市场交易额406亿元,市场份额7.7%。传统的出租车市场交易总额5252亿元。

面对如此庞大的市场,淡出公众视野已经5年后,今年“快的”品牌被中国出行巨头滴滴重启。9月1日,滴滴宣布旗下出租车业务升级为“快的新出租”,并且将投入1亿元专项补贴,用于为乘客发放出租车打车券以及司机师傅们提升单量和收入。

对于滴滴而言,重启“快的”既是其加快多品牌战略的落地,更重要的是“快的”面对行业转型升级的新出租车业务背后是一个庞大的千亿级市场,这样有望为滴滴带来更为广阔的想象空间和市场增量。

据媒体数据统计,2012年滴滴刚进入移动出行市场时,全国出租车每天的订单有超过6000万,目前全国持牌出租车仍有约140万辆左右,日均订单量为5500万,服务人次超过1亿。

相比之下,整个网约车市场的日均订单量也不过在两三千万左右。更值得注意的是,全国出租车线上率占比还不足10%,即便在北京、上海这些超一线城市,出租车线上化占比也不过百分之二三十。

这意味着路边招手打车依然占据着主流出租车市场,更难想象的是,绝大部分出租车司机和部分用户并没有体验到移动互联网时代下的便利出行。

所以对于开拓市场增量的各出行平台而言,出租车市场依然有极大的挖掘空间。这也是包括嘀嗒出行、首汽约车和哈啰出行等出行平台为什么都布局了出租车业务。而美团打车和高德等聚合平台也先后对巡游出租车开放了接口。

以高德为例,其业务计划具体也包括,通过信息化、市场化手段提升线上叫车率,帮助司机降低空驶率,提升接单效率。而高德新业务也与滴滴新业务,除了目的相似,就连在业务名称上,高德“好的”也与滴滴“快的”有异曲同工之妙。

如今,出行平台除了将现有网约车市场大部分份额收入囊中的情况下,继续挖掘出租车的增量空间,也将带来新的增长场景。

业内人士看来,巡游出租车的未来发展,不应是扬招和网招两种模式之间的此消彼长,而应该是扬招和网招双向共同增量发展。单纯以网约化代替扬招,不但无法发挥出租车固有的优势,反而会加速出租车的衰退。只有在发挥扬招优势的基础上把总量做大,市场才有望重新被激活。

点燃活力也等于有了希望

根据国家统计局统计网约出租车使用率来看,2016~2019年我国网约出租车使用率整体呈上升趋势,使用率保持在30%以上,估计2019年全年我国网约出租车使用率突破40%。

面对市场以及挑战,中国出租车行业准备好数字化转型以重新获得其在中国四轮出行市场的竞争优势。

所以从2018年开始,出行平台在市场机会上的行动并开始提供解决方案,也帮助提高出租车的应答率及利用率,提供更有效的车队管理并提高服务质量。

毕竟在业内人士看来,线下所有出租车早已天然构成了一个品牌,其形象的建立和维护并非一家企业或一个个体所能完成。但由于出租车市场中山头众多,难以统一运营管理,不同程度上导致了行业乱象的存在。哪怕在同一座城市中,不同出租车企业之间的“各自为政”,也为数据采集、有效监管和产业升级等带来了一定的挑战。

而滴滴等移动出行平台的入场,恰恰可以为传统出租车行业注入活力。在平台运力得到补充的同时,出行平台可以利用算法和技术优势,为出租车在扬招之外提供更高效的网上听单途径,从而充分利用空闲运力,方便乘客叫车,也为司机提高效率、增加收入。

与此同时,对于出租车公司和监管部门来说,出租车接入出行平台实现线上化也更便于统一管理。

虽然仍有不同意见的出现,但出行平台与传统出租车的融合已经得到了政府的支持。此前发布的《国务院办公厅关于深化改革推进出租汽车行业健康发展的指导意见》,其中提到要鼓励巡游车经营者、网络预约出租汽车经营者(网约车平台公司)通过兼并、重组、吸收入股等方式,按照现代企业制度实行公司化经营,实现新老业态融合发展。

因此,出租车行业必须要抓住自身依然是当前中国四轮出行市场最主力出行方式的时间窗口。通过基于移动互联网的新科技、大数据的科技赋能和模式创新,进行升级再造,使出租车的服务体验、运营效率、管理效率、监管水平实现革命性和系统性的提升。

显然,出租车将是未来网约车竞争中的变量之一。如果按接近150万出租车,每辆车以30单/天计算,共计有4500万单/天。未来至少可以有50%来自线上,这对平台来说意味着2000万单/天,与滴滴目前的日单量(2500万单/天)相当。

“我曾以觉得自己被市场抛弃了。”李东曾这样告诉记者。但恰恰是这部分人有经验也有牌照,最不应该“被抛弃”。而通过市场化行为反逼出租车传统升级,未来可能会有更多的李东们选择在出租车市场中留下来。

-END-

-

常州纯电动汽车:重大利好 高速电动出行2023-11-30

-

为何在整体车市下行下,只有福特汽车迎来最好的局面?2020-12-08

-

助力智慧交通出行,安凯客车荣膺“2020智能驾驶客车之王”2020-12-07

-

健康座舱保驾护航 全新瑞虎e 冬季出行更安心2020-12-03

-

全方位保障安全 小蚂蚁15万蚁粉款守护你出行无忧2020-12-02

-

福特纯电拉力赛车展纯电实力2020-11-27

-

广汽本田畅想未来电动出行生活2020-11-25

-

未来出行趋势滴滴能否预示?2020-11-25

-

整车终身质保服务 小蚂蚁15万蚁粉款带来出行无忧新体验2020-11-24

-

布局未来出行,安凯无人驾驶客车实力应战2020-11-18

-

重新定义移动出行,摩托车该如何蜕变?2020-11-16

-

三星SDI电池问题宝马、福特中招召回约5.4万辆PHEV2020-11-16

-

智慧出行新生活 2020WICV金旅自动驾驶“星辰”开放道路成功路演2020-11-13

-

智能化领域新突破 奇瑞新能源@LIFE平台打造全场景智慧出行2020-11-09

-

“绿色出行创建行动方案”出台,重点区域新能源与清洁能源公交比例不少于60%2020-11-08