五部门关于开展2024年新能源汽车下乡活动的通知

全球电动汽车展望2019

来源:新能源汽车网

时间:2019-06-18 19:00:07

热度:

全球电动汽车展望2019翻译&校核:Mirakuru@ERR能研微讯团队2019年6月14日,国际能源署发布《全球电动汽车展望2019—扩大电动出行转型》,在此ERR能研微讯研究团

翻译&校核:Mirakuru@ERR能研微讯团队

2019年6月14日,国际能源署发布《全球电动汽车展望2019—扩大电动出行转型》,在此ERR能研微讯研究团队对其进行了翻译,分享给大家,欢迎转发扩散!

执行摘要

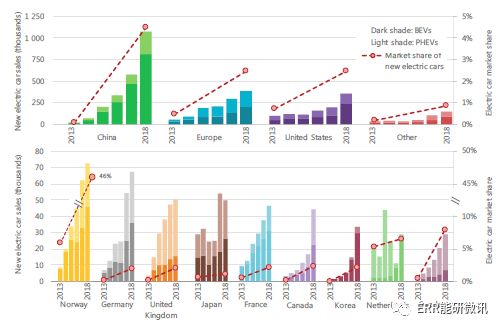

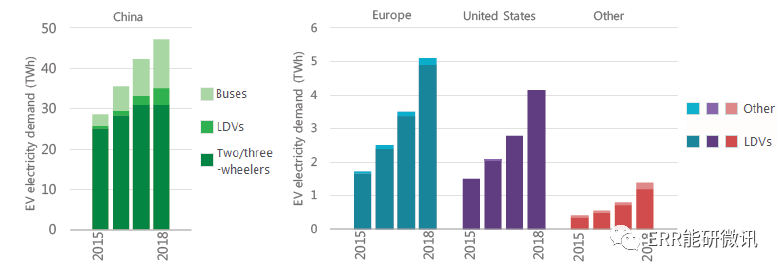

电动交通继续快速增长。2018年,全球电动汽车保有量超过510万辆,比上年增加200万辆,新电动汽车登记数量几乎实现翻番。中国仍然是全球最大的电动汽车市场,欧洲和美国分列第二和第三位。就市场份额而言,挪威是全球电动汽车市场的领导者(46%)。截至2018年底,全球电动两轮车保有量为2.6亿辆,电动客车数量为46万辆。在货运方面,电动汽车(EV)大多部署为轻型商用车(LCV),截止2018年低,轻型商用车(LCV)达到25万辆,而在2018年中型电动卡车的销量为1000~2000辆。2018年全球有520万处轻型车辆(LDV)充电桩(其中54万台为公用充电桩)为电动汽车提供服务,此外还有15.7处公交汽车快速充电桩。2018年,公路上的电动汽车电力消费量约58太瓦时(主要归因于中国的两轮车),排放了4100万吨二氧化碳当量,同时相较等量的内燃机汽车(ICE)实现了3600万吨二氧化碳当量减排。

2013~2018年全球电动汽车销量和市场份额

2018年燃料电池电动汽车保有量和加油基础设施(按国家划分)

2013~2018年,EVI(电动汽车倡议组织)所属国家前10名和欧洲电动汽车销量和市场份额

2018年中国、欧洲和美国电动轻型车辆的车型供应情况

2018年电动汽车保有量和公用充电桩情况(按国家/地区划分)

2015~2018年电动汽车的电力需求(按区域和技术类型划分)

2018年中型全球普通汽车的生命周期温室气体排放量比较(按动力总成划分)

政策继续对电动交通的发展产生重大影响。电动汽车的普及通常从制定一组目标开始,其后是车辆的采用和收费标准的制定。电动汽车部署规划通常包括购买方案(以刺激对电动汽车的需求)的制定,初步推广公用充电基础设施。财政激励—特别是只要电动汽车购买价格高于内燃机汽车(ICE)—通常与监管措施相结合,提高电动汽车的价值主张(例如,放弃准入限制、降低通行费或停车费)或对尾气排放低的车辆(如燃料经济标准)实行激励或设定零排放要求。支持充电基础设施部署的政策包括确保新建建筑、翻新建筑物以及停车场的电动汽车充电设备满足最低要求,在城市和高速公路交通网上推出公用充电桩。采标准的采用有利于各类充电基础设施的相互操作性。

技术发展正在大幅降低成本。预计技术进步和成本削减或将继续。电池化学的发展和制造工厂产能的扩大是关键推动因素。电池技术的动态发展,以及对电动汽车在电池储能领域进一步降低成本的重要性的认识,将大规模电池制造的战略相关性置于政策关注的焦点。

预计其他技术发展也将有助于降低成本。其中包括使用更简单和创新的设计架构重新设计车辆制造平台的可能性,这些设计架构利用了电机的紧凑尺寸,而且电动汽车的移动部件比内燃机汽车要少得多。此外,使用大数据定制电池尺寸以满足旅行需求,并避免电池尺寸过大(这与重型车辆特别相关)。

私营部门正在积极响应政策信号和推进技术发展。越来越多的原始设备制造商(OEM)已宣布,它们对汽车以及为其他公路运输方式,计划提供车型的电气化改造。电池制造投资正在增长,尤其是在中国和欧洲。公用事业、充电点运营商、充电硬件制造商和电力行业的其他利益相关者也在加大对充电基础设施的投资。在整合迹象日益显现的环境中,公用事业公司和主要能源公司以及完成了几次收购。

《2019年全球电动汽车展望》通过2种情景探索电动汽车的未来发展:新政策方案,旨在说明已宣布的政策目标的影响;而EV30@30情景,考虑了电动汽车倡议组织的EV30@30活动中提出到2030年除两轮车外,电动汽车将占据所有车型市场份额的30%。在新政策情景中,2030年全球电动汽车销量或将达到2300万辆,保有量超过1.3亿辆(不包括两/三轮车)。在EV30@30情景中,到2030年,电动汽车销量和保有量几乎实现翻番:销售额达到4300万辆,保有量超过2.5亿辆。2030年,中国以57%的市场份额保持世界领先地位(不包括两/三轮车市场份额为28%),随后是欧洲(26%)和日本(21%)。在EV30@30情景中,2030年电动汽车占中国所有汽车销量的70%(不包括两/三轮车销量占比则为42%)。2030年,欧洲汽车销售的近50%是电动汽车(部分反映了化石燃料税率最高)。预计2030年日本电动汽车的占有率为37%,加拿大和美国超过30%,印度为29%,其他国家为22%。随着全球电动汽车市场(尤其是汽车)的预期规模的逐步扩大,电池制造能力的扩张将主要由汽车市场的电气化推动。这支持了越来越多的共识,即汽车的电气化将是降低汽车电池组单位成本的关键驱动力。

首页 下一页 上一页 尾页

-

银隆掌握兆瓦级电池储能技术2023-11-30

-

钛酸锂电池是什么2023-11-30

-

燃料电池推广应选择氢能富足的城市2023-11-30

-

浅谈2016年全球燃料电池行业2023-11-30

-

今年将引进换购纯电动汽车1230台2023-11-30

-

核能汽车一辈子只充一次电现实吗2023-11-30

-

公安部:12城启用新能源汽车专用号牌2023-11-30

-

动力电池独角兽宁德时代募资额较预期降了近六成2023-11-30

-

规范汽车投资行为 推动新能源汽车健康发展2023-11-30

-

2018年纯电动汽车强势来袭 你准备好了么2023-11-30

-

汽车协会和电池联盟联合发布第一批《汽车动力蓄电池和氢燃料电池行业白名单》2023-11-30

-

河南省出台新能源汽车地补政策 补贴不超中央50%2023-11-30

-

河南新能源汽车补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

新能源汽车动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

新能源汽车频繁起火警示:安全才是重中之重2023-11-30