五部门关于开展2024年新能源汽车下乡活动的通知

比亚迪隐忧:财务费用高达30亿 燃油车销量腰斩

来源:新能源汽车网

时间:2019-04-18 10:02:34

热度:

比亚迪隐忧:财务费用高达30亿 燃油车销量腰斩近日,美银美林发布研报称,其预计比亚迪今年汽车利润率将收窄,同时因消费者成本增加,下调电动车销量预测,据此,将比亚迪目标价(港股)由3

近日,美银美林发布研报称,其预计比亚迪今年汽车利润率将收窄,同时因消费者成本增加,下调电动车销量预测,据此,将比亚迪目标价(港股)由35.7港元降至33.2港元,重申评级跑输大市。

近十年来,比亚迪资产规模迅速扩张,十年前(2009年),其总资产仅为404亿,而在2018年,这一数字已膨胀到近2000亿。然而,比亚迪快速扩张背后,其负债高企,财务费用沉重,庞大的应收账款,都给其未来的发展带来了隐忧!

增收不增利:比亚迪利润回到十年前

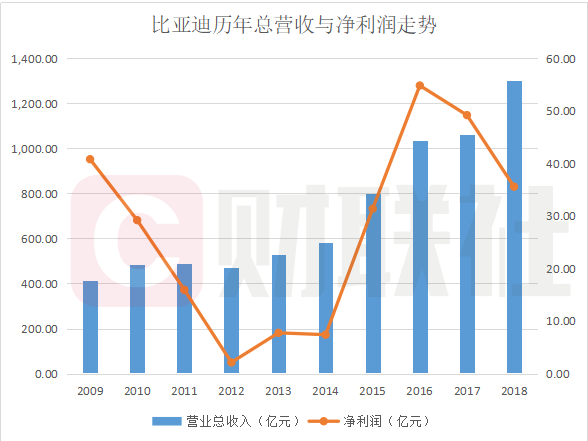

据财报,2018年比亚迪总营收为1300.55亿,同比增长22.79%;其实,近十年来(2009年—2018年),公司营收增速高达216.32%。

然而,在营收快速增长的背景下,比亚迪利润却出现了下滑。2018年,公司净利润为27.8亿,同比大跌31.63%。其实,从扣非净利润来看,比亚迪的业绩可能更加低迷。2018年,公司扣非净利润为5.85亿,同比暴跌80.39%。其净利润和扣非净利润双双回到了十年前。下图为财联社根据财报绘制的比亚迪历年总营收与净利润走势:

比亚迪出现营收大幅增长,利润不断萎缩的局面,与其盈利能力下降有关。据财报,2018年,公司销售毛利率为16.4%,而2016年时,这一数字为20.56%;两年时间,其销售毛利率跌幅高达20.24%。与此同时,其销售净利率,也由2016年的5.3%,下跌到2018年的2.73%。

财务费用高达30亿背后:应收账款坏账计提比例低

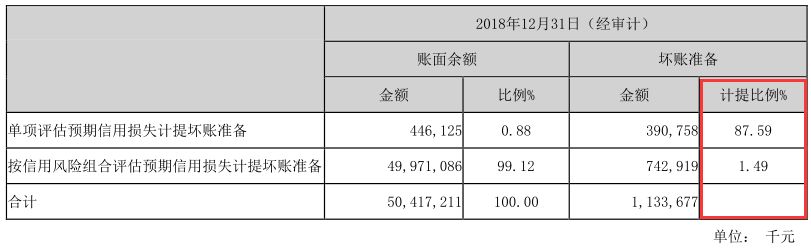

事实上,比亚迪的业绩可能比看起来还要差,这可从其巨额应收账款中看出端倪。据财报,截至2018年底,公司应收账款为492.83亿,占其净资产的比例高达89.28%。

更值得关注的是,比亚迪计提的坏账比例极低,2018年,其按单独评估的预期信用损失计提坏账准备为3.9亿,计提比例为87.59%;对于剩余的499.71亿的应收账款,计提比例仅为1.49%。而同为新能源车企的宇通客车,其按信用风险组合评估计提的坏账比例为7.01%。下图为财联社对比亚迪2018年年报的截图:

其实,不只是宇通客车,金龙汽车、中通客车等新能源企业的应收账款计提比例都远高于比亚迪。如果比亚迪的坏账计提比例与宇通客车一致,则2018年比亚迪的坏账准备将多增加27亿,这将意味着2018年,公司将陷入亏损的境地。

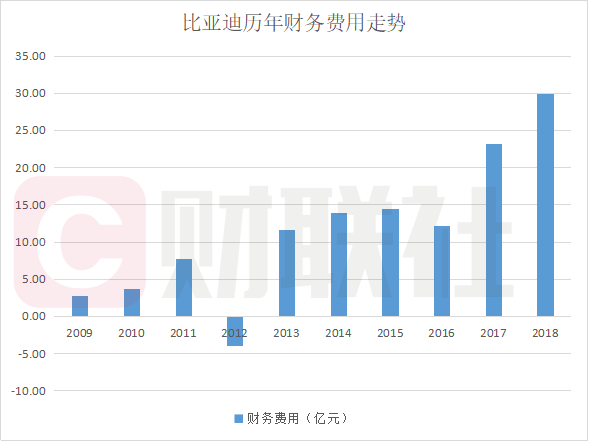

除了巨额应收账款外,比亚迪还存在着高额的财务费用问题。据财报,2018年,比亚迪财务费用高达29.97亿,而在2016年时,其财务费用还仅为12.22亿,两年时间,财务费用涨幅高达145.25%。事实上,2018年,比亚迪的财务费用已超过其净利润。下图为财联社根据财报绘制的比亚迪历年财务费用走势:

而在财务费用高企背后,则是比亚迪不断高企的债务负担,截至2018年底,公司负债总额高达1338.77亿,负债率为68.8%。同期,宇通客车的负债率为54.46%。

燃油汽车销量近腰斩,新能源车面临隐忧

更值得关注的是,比亚迪的核心业务—汽车业务面临压力(2018年,比亚迪汽车及相关业务收入占总收入的比重为58.44%)。

2018年,比亚迪的传统燃油汽车销量为25.4万辆,同比增长3.7%。然而,在2019年一季度,其燃油汽车销量为4.44万辆,与去年同期的8.21万辆相比,跌幅高达45.94%。下图为财联社对比亚迪2019年3月销量快报公告的截图:

而在新能源汽车方面,比亚迪面临的竞争对手越来越多。据彭博报道,目前,在中国登记注册的电动汽车生产商有486家,与两年前相比增长了两倍有余。彭博称,虽然2019年电动乘用车销量有望达到160万辆,但难以让所有生产线满负荷生产,这或将引发不断膨胀的电动车市场摇摇欲坠,幸存者可能寥寥无几。

此外,随着新能源汽车补贴政策的退坡,新能源车企的盈利能力或将进一步降低。比亚迪在财报中称,2018年,中国新能源汽车补贴政策进一步提高准入门槛,分阶段调减新能源汽车补贴,给行业企业带来了一定的盈利压力。近日,财政部发布文件规定,2019年新能源汽车补贴标准在2018年基础上平均退坡50%。

-

李克强以新能源汽车破题详解“新经济”2023-11-30

-

政策大力支持 新能源汽车有望迎来产业大爆发2023-11-30

-

新能源汽车背后被忽视的碳排放2023-11-30

-

甘肃省新能源汽车推广应用实施方案(2016—2020年)2023-11-30

-

公安部:12城启用新能源汽车专用号牌2023-11-30

-

规范汽车投资行为 推动新能源汽车健康发展2023-11-30

-

河南省出台新能源汽车地补政策 补贴不超中央50%2023-11-30

-

河南新能源汽车补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

每日资讯:比亚迪宋MAX EV/S 2亮相、北汽EX3上市、华为已签40个商用合同2019-04-17

-

国机智骏汽车品牌正式发布,新能源汽车市场迎来务实派2019-04-17

-

别克包晔:不用等到2020,新能源汽车行业的洗牌从今年开始2019-04-17

-

上海车展14款重磅新能源车:天际ME7、比亚迪电动跑车……2019-04-17

-

上海车展新能源看点:蔚来小鹏特斯拉齐亮相,比亚迪轿跑发布2019-04-16

-

辛国斌赴广东开展《新能源汽车产业发展规划(2021-2035年)》编制调研2019-04-15

-

比亚迪或成立镍矿合资企业2019-04-15