五部门关于开展2024年新能源汽车下乡活动的通知

破解盈利代码 让电动汽车有利可图

来源:新能源汽车网

时间:2019-04-15 15:00:09

热度:

破解盈利代码 让电动汽车有利可图翻译:Mollusion@ERR能研微讯团队2019年3月,麦肯锡咨询公司发布《让电动汽车有利可图》,在此ERR能研微讯研究团队对报告进行了翻译,分

翻译:Mollusion@ERR能研微讯团队

2019年3月,麦肯锡咨询公司发布《让电动汽车有利可图》,在此ERR能研微讯研究团队对报告进行了翻译,分享给大家,欢迎转发扩散!

大多数OEM制造商并不能从销售电动汽车中获利。但是综合上零部件和业务模型等因素可以使其商业路线更为顺畅。因此,我们设计了一个清晰的电动汽车盈利路线图。

首先,电动汽车(EV)的发展前景一片光明。消费者比以往任何时候都更愿意考虑购买电动汽车,因而电动汽车销量也在快速增长。尽管基数很小,但近年来全球主要市场电动汽车的销量一直保持着50~60%的增长。越来越多的汽车原始设备制造商推出了更多的新车型,使得寻找合适的电动汽车变得更加容易:仅在2018年,原始设备制造商就推出了约100款新车型,在全球共售出200万辆。同样,范围、性能和可靠性等方面的性能改进也在继续进行。中国、欧盟和美国等主要汽车市场的监管规定促使原始设备制造商生产更多的电动汽车,并鼓励消费者购买。

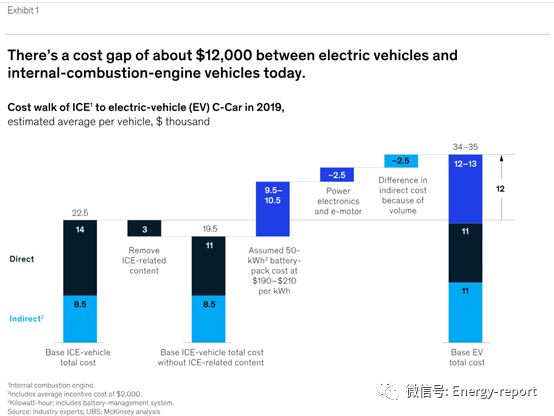

然而,有个重要问题是:目前,大多数OEM厂商并没有从电动汽车的销售中获利。事实上,这些汽车的生产成本往往比中小型汽车和小型公用事业汽车的同类内燃机汽车(ICEs)高出1.2万美元(见表1)。此外,汽车制造商往往难以仅通过定价来收回这些成本。这样的结果是:除了少数几款高档车型外,几乎每一辆售出的电动汽车都将出现亏损,这显然是不可持续的。

就目前而言,许多汽车制造商似乎已经接受了这一事实。电池成本是造成这一价格差异的最大因素。随着工业电池价格的下降,也许5~7年后,电动汽车的经济性应该从红色转向绿色。目前主流观点认为,电动汽车行业将继续生产电动汽车—主要是因为在严格的燃油经济性和排放政策面前,它几乎没有其他选择—同时,该行业将承受这些损失。

我们的分析表明,即使在今天,仍然存在更好的决策,可以从产品和商业模式的角度加速行业的盈利。这些决策,包括通过“净化”大幅降低成本,优化城市交通范围,与其他汽车制造商合作减少研发和资本支出,针对特定的客户群体,以及探索电池租赁。

行业的困境

了解OEM厂商面临的挑战和机遇,需要考察消费者态度、产品可用性、电动汽车经济性和监管方面的变化形势。

消费者对电动汽车的偏好

消费者对电动汽车的偏好正在发生变化。考虑购买电动汽车的全球消费者比例正在上升。在美国,有10~30%的消费者在全国性调查中表示,他们更愿意考虑购买电动汽车。在欧洲,调查报告显示的考虑购买电动汽车的消费者比例更高,为40~60%;在中国,考虑到政府采取强有力的激励措施,考虑购买电动汽车的消费者比例超过了70%。这种趋势在50岁以下的城市居民中更为明显。鉴于电动汽车在大多数市场的销量不到5%,2018年的销量仅可作为参考。然而,这种变化的速度说明了一个不同的故事,现在年销售额的增长率经常接近100%或甚至更高。

产品可用性

在供应方面,不断增长的需求将由更广泛的选择来满足。当前,新的电动汽车正以每年大约120辆的速度推出,在车辆细分、性能、功能性和价格方面提供了更多的选择。相比之下,过去7年,全球新推出的插电式混合动力车(PHEV)和电池电动车(BEV)平均每年推出约20辆,而且往往价格不菲。从历史上看,中国本土的OEM厂商提供了最广泛的车型选择,但到2020年,中国、欧洲和美国的大多数全球OEM厂商将提供更多选择空间。

电动车经济学

我们2017年的调查还显示,电动汽车售价与行驶里程是多数消费者接受电动汽车的最大障碍,而且两者都与电池经济密不可分。如今,在美国,一辆典型的BEV售价在3万美元左右,考虑到电池组的尺寸和成本,它并不能为多数买家提供一个合理的还款期。为了通过节省燃料和维护成本来弥补电动汽车相对于燃油车的价格溢价,平均每年驾驶1.3万英里的美国买家,其还款期时间一般为5~6年。对于年行驶里程超过3万英里的高里程司机,如全职出租车、优步(Uber)和Lyft司机,电动汽车在典型的两到三年所有权或租赁期内就已经“赚了钱”。展望未来,电池成本每降低20%至25%,就会减少一年的回报,但OEM将需要采取其他行动来加速盈利。

监管推动

监管机构在当今电动汽车领域的角色怎么强调都不为过。不断收紧的政府排放法规对OEM电动汽车投资起到了直接刺激作用,目前的补贴和免税政策有助于弥合OEM定价与消费者支付意愿之间的差距。例如,在中国,包括供需激励和限制在内的2018年监管激励机制,推动全球电动汽车销量突破100万辆。然而,中国并不是唯一一个监管压力不断加大的主要市场。2018年12月,欧盟28个成员国同意制定新的二氧化碳法规,在2021年的基础上,将汽车排放量于2030年减排37.5%。这比欧盟委员会最初提出的减排30%的提议要激进得多。

向盈利冲刺

在文章的开头,我们强调了这样一个事实:现今的电动汽车生产成本更高,而消费者为电动汽车支付溢价的意愿相当有限。这两个因素的结合导致今天的电动汽车的盈利能力低于内燃车。

你想了解更多麦肯锡中心关于未来交通的信息吗?

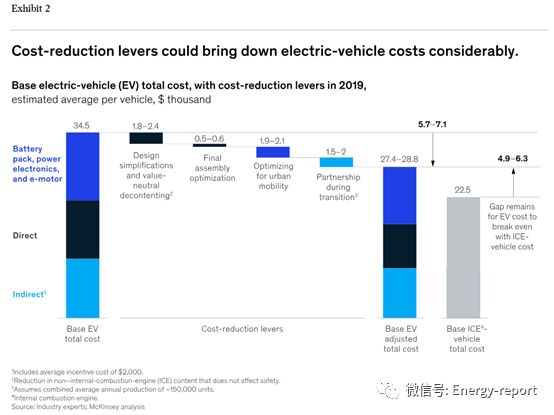

然而,根据我们的分析,利用目前的技术来设计一种可盈利的电动汽车是可行的——到本世纪20年代初至中期,这种汽车的成本将与ICE汽车竞争。在我们的研究中,我们分析了一个中小型电动汽车的例子:与同类内燃车相比,它现在的成本大约要高1.2万美元,因此利润更低。挑战在于:找到成本收入杠杆来缩小差距。

优化电动汽车的设计

我们相信OEM通过专注于电动汽车平台的战略缩减,可以减少他们的电动汽车5700美元到7100美元的成本。这可以通过使用电力系统而不是内燃机系统,并结合低成本内燃气设计和以电动汽车为核心的尖端OEM厂商应用的领先策略来实现,从而翻开新的篇章。

优化设计与配置

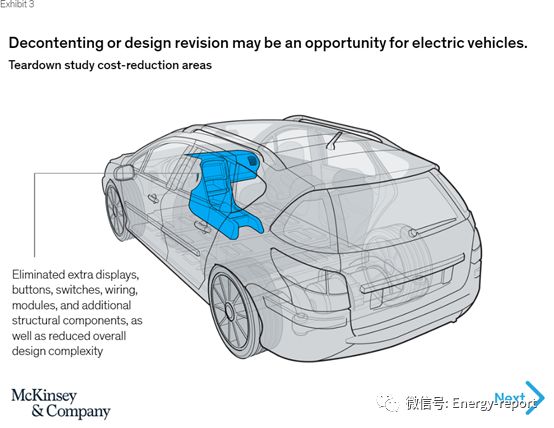

OEM制造商可以从主导的电子汽车概念中吸取教训,我们专门团队分析研究显示,驾驶舱、电子设备和车身简化最多可节省600美元的成本,而无需移除与OEM制造商价值来源相关的核心功能内容。移除额外的显示器、按钮、开关、线路、模块和额外的结构组件,以及降低总体设计的复杂性,大大节省了成本。我们的专家还指出,OEM制造商只有使用专用的电动汽车平台,才能更好地组装车内空间、电力电子设备、马达和电池组,才能节省所有这些材料成本。然而,我们也从非电动汽车领域的低成本设计的标准化管理中吸取了经验。我们的分析表明,OEM制造商可以运用这些经验教训,通过明智的功能选择、设计规格调整和制造改进,在不损害安全性的前提下,创造出驾驶起来更有趣、更简单的汽车,每辆车的成本要低1300至1800美元。其功能的选择,包括:更多采用较少电子按键的电子元器件,简洁的车体风格和照明,简洁的座位设计,和简化内饰。我们的研究表明,公司通过这些设计方法可以节省20-30%的费用,包括通过调整材料规范与供应商达成关于电动汽车利润分配的协议。

-

河北燃气汽车加气设施建设提速2023-11-30

-

我国发展天然气汽车的有利条件2023-11-30

-

银隆掌握兆瓦级电池储能技术2023-11-30

-

钛酸锂电池是什么2023-11-30

-

燃料电池推广应选择氢能富足的城市2023-11-30

-

浅谈2016年全球燃料电池行业2023-11-30

-

今年将引进换购纯电动汽车1230台2023-11-30

-

核能汽车一辈子只充一次电现实吗2023-11-30

-

公安部:12城启用新能源汽车专用号牌2023-11-30

-

动力电池独角兽宁德时代募资额较预期降了近六成2023-11-30

-

规范汽车投资行为 推动新能源汽车健康发展2023-11-30

-

2018年纯电动汽车强势来袭 你准备好了么2023-11-30

-

汽车协会和电池联盟联合发布第一批《汽车动力蓄电池和氢燃料电池行业白名单》2023-11-30

-

河南省出台新能源汽车地补政策 补贴不超中央50%2023-11-30

-

河南新能源汽车补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30