五部门关于开展2024年新能源汽车下乡活动的通知

一汽大众/上海通用/长城/北京现代或将现大规模新能源负积分

来源:新能源汽车网

时间:2019-03-04 20:50:10

热度:

一汽大众/上海通用/长城/北京现代或将现大规模新能源负积分如果无法在短期内实现新能源汽车产销指数级增长,一汽大众、上海通用、长城、现代等车企可能将无法满足新能源汽车积分(下称NEV

如果无法在短期内实现新能源汽车产销指数级增长,一汽大众、上海通用、长城、现代等车企可能将无法满足新能源汽车积分(下称NEV积分)要求。

近日,知名NGO能源与交通创新中心(Innovation Center for Energy and Transportation,下称iCET)发布了《2019-2020中国乘用车企业新能源汽车积分合规与预测》(下称iCET报告),对全行业和不同企业的NEV积分合规前景进行了预测。

报告指出,由于新能源汽车生产基数小,部分传统车企的NEV积分占比增长十分缓慢。尤其是一汽大众,在两种预测情景下,NEV积分占比都以0%垫底,很有可能成为2019年和2020年NEV负积分最多的传统车企。

iCET报告还提示,由于供过于求导致NEV积分价格较低,车企用NEV正积分抵偿平均燃料消耗量(CAFC)负积分的成本也随之拉低,进而使得企业升级内燃机节能技术的动力难以释放。

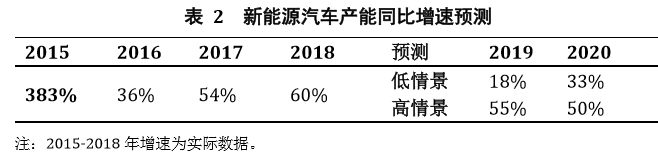

1、NEV积分预测分高低情景,行业达标无难度

中汽协发布的数据显示,2018年,国内新能源汽车产销分别完成127万辆和125.6万辆,同比增速分别达到59.9%和61.7%。

按照《节能与新能源汽车产业发展规划(2012-2020)》,2020年新能源汽车产销力争达到200万辆规模,以现有基数计算,每年只需增长25%,便能达到预期,远低于现有市场增速。

因此,iCET报告将预测情景分为两类:

低情景,是基于《节能与新能源汽车技术路线图》的国家新能源汽车产业规划而设定的情景,即到 2020 年新能源汽车生产规模达到 200 万辆;

高情景,是基于目前市场发展惯性,对未来几年新能源汽车发展规模进行预测的情景。

高低情景下新能源汽车产能同比增速预测

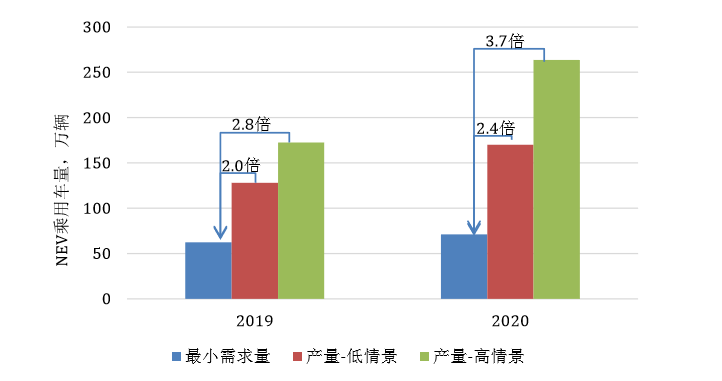

《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》(下称管理办法)规定,对传统能源乘用车年度生产量或者进口量达到3万辆以上的乘用车企业,从2019年度开始设定新能源汽车积分比例要求,2019年度、2020年度,新能源汽车积分比例要求分别为10%、12%。

在传统能源乘用车市场规模保持不变(与2017年持平)的情况下,2019-2020年NEV积分需求量分别为241万分和289万分。计算得知,2019-2020年整体行业需要的最小新能源乘用车量为62万和71万辆。

2019-2020年新能源乘用车最小需求量与预测产量对比

即使在低情景下,2019-2020年,行业新能源乘用车的产量也远超需求量。也就是说,只要新能源汽车市场稳步发展,全行业完成NEV积分合规没有难度。

硬币的另一面是,由于NEV正积分过剩,在充分利用的前提下,2019-2020年仅有不足1/3(高情景下只有8%)的正积分用以抵偿NEV负积分,其余正积分只能用于抵偿CAFC负积分。

注:假设 NEV 正积分没有浪费,完全用于双积分合规

供过于求导致NEV正积分卖不上价钱,再加上过往年份CAFC正积分结转因素,企业只需要付出很少的代价,就能把因能耗高而拉升的CAFC负积分当年抵消。这样一来,企业升级内燃机节能技术的动力可能难以释放。

行业能轻松完成NEV合规要求,企业层面的NEV积分能否合规,则是冰火两重天。

2、一汽大众垫底,多家传统车企NEV积分占比合规难

为预测主要传统车企的NEV积分合规前景,iCET报告选取了2017年乘用车销量排名前十位的传统汽车企业,这十家企业的销量占当年全国乘用车总销量的 51.9%。

iCET报告统计数据显示,这些车企大部分仅生产极少量新能源汽车,部分新能源汽车产量为零,而其合规基数很大。因此,以上车企要在短期内实现NEV积分合规,难度不小。

难度有多大?

2017年度已经生产新能源汽车的企业,iCET报告假设其产量按照高、低两种情景中设定的统一增速扩大;对2017年度没有生产新能源汽车的企业,其新能源乘用车产量按下表中所示的占乘用车总产量的比例预测。

尚未生产新能源乘用车的企业,2019-2020年度新能源乘用车占比预测

首页 下一页 上一页 尾页

-

李克强以新能源汽车破题详解“新经济”2023-11-30

-

政策大力支持 新能源汽车有望迎来产业大爆发2023-11-30

-

新能源汽车背后被忽视的碳排放2023-11-30

-

甘肃省新能源汽车推广应用实施方案(2016—2020年)2023-11-30

-

公安部:12城启用新能源汽车专用号牌2023-11-30

-

规范汽车投资行为 推动新能源汽车健康发展2023-11-30

-

河南省出台新能源汽车地补政策 补贴不超中央50%2023-11-30

-

河南新能源汽车补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

2019年前2月新能源政策汇总 多地加大新能源汽车推广力度2019-03-04

-

充气5分钟,开车去旅行!这种新能源汽车终于实现了"诗和远方",但为何鲜有市场?2019-03-04

-

工信部组织编写《新能源汽车动力蓄电池回收利用调研报告》车用动力电池回收网点已经超过3000家2019-03-04

-

两会方运舟:提交《关于加强新能源汽车下乡政策落地的建议》2019-03-04

-

邯郸主城区3月4日至31日实施单双号限行 新能源汽车不受限2019-03-04

-

新能源汽车电池包轻量化简述2019-03-04

-

4天成立5家新能源汽车公司,许家印造车再投20亿美元!2019-03-01